Edge

Edge Chrome

Chrome Firefox

Firefox

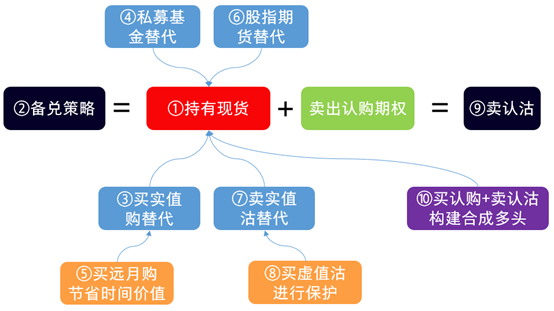

备兑策略,就是持有现货的同时卖出认购期权,同时收取一份权利金,。因持有现货可以作为将来履约的担保,所以期权账户端无需缴纳保证金。

备兑策略是最简单的策略之一,从备兑策略延伸出很多策略。

第1个策略,持有现货,

第2个策略,持有现货,备兑开仓认购期权,

第3个策略,用相同月份的深度实值认购期权买方替代现货,构成认购牛市价差

第4个策略,用对标相同指数的私募指数增强基金替代现货,

第5个策略,用最远月的深度实值认购期权买方替代现货,构成认购对角价差

第6个策略,用股指期货替代现货,

第7个策略,用相同月份的深度实值认沽期权卖方替代现货,构成类似宽跨式的组合。

第8个策略,用相同月份的深度实值认沽期权卖方替代现货,构成类似宽跨式的组合,同时买入深度虚值认沽期权做保护

第9个策略,持有现金,卖认沽。

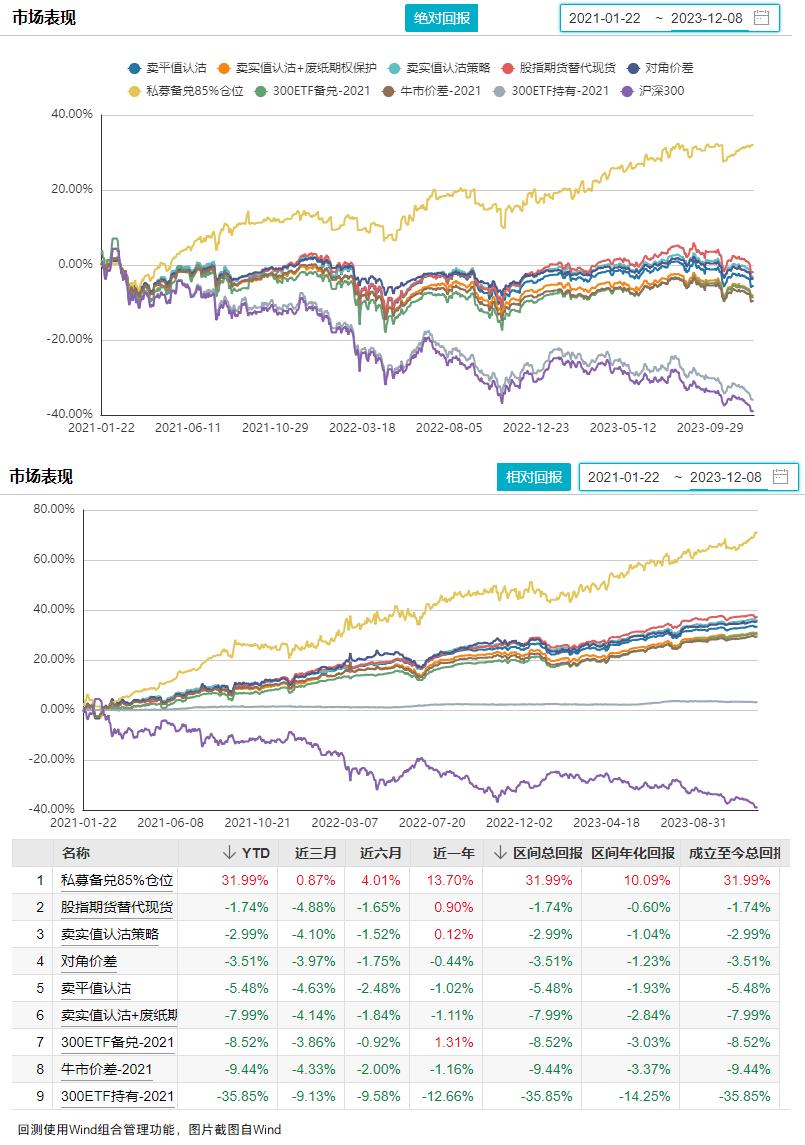

对以上现货、备兑策略以及备兑策略的优化/替代策略进行了回测,表现如下:

回测方式如下:

1、基日:2021年1月22日,最主要原因是找的私募的净值是从那天开始的;

2、标的选择:沪深300ETF(510300.SH);

3、初始资金:100万,股指期货替代现货策略是1000万,主要是提高精细度,单张股指合约价值太高;

4、期权合约选择,备兑选平值,深度实值选实值4档合约,深度虚值选虚值4档合约;

5、调仓日:到期日的E-3日,也就是每月第三周的周五,如遇节假日调整,则选择第三周的最后一个交易日,调仓价格均按收盘价计算。

6、备兑策略,如果当月期权端盈利,则盈利资金加仓ETF,继续备兑,如果当月期权端亏损,则卖出ETF弥补亏损,剩余ETF继续备兑,备兑数量按持仓数量的1/10000取整,模拟真实账户可备兑的数量。

7、私募替代,买入私募85%仓位,15%资金做卖购的保证金,每月调仓日进行再平衡,调仓方式同备兑策略。

8、牛市价差策略,使用组合保证金,剩余资金买银华日利,调仓方式同备兑策略。

9、其他策略,需要使用保证金的,按合约价值的15%进行预留(有时候不够,有时候剩余,仅参考),剩余资金买银华日利,调仓方式同备兑策略。

声明:本人从业,投顾证书编号S0130623040006,无期权账户,只能回测,与实盘结果有较大偏差,本文仅属于期权投资策略讨论,不作为投资建议,投资有风险,决策须谨慎。

备兑策略是最简单的策略之一,从备兑策略延伸出很多策略。

第1个策略,持有现货,

第2个策略,持有现货,备兑开仓认购期权,

第3个策略,用相同月份的深度实值认购期权买方替代现货,构成认购牛市价差

第4个策略,用对标相同指数的私募指数增强基金替代现货,

第5个策略,用最远月的深度实值认购期权买方替代现货,构成认购对角价差

第6个策略,用股指期货替代现货,

第7个策略,用相同月份的深度实值认沽期权卖方替代现货,构成类似宽跨式的组合。

第8个策略,用相同月份的深度实值认沽期权卖方替代现货,构成类似宽跨式的组合,同时买入深度虚值认沽期权做保护

第9个策略,持有现金,卖认沽。

对以上现货、备兑策略以及备兑策略的优化/替代策略进行了回测,表现如下:

回测方式如下:

1、基日:2021年1月22日,最主要原因是找的私募的净值是从那天开始的;

2、标的选择:沪深300ETF(510300.SH);

3、初始资金:100万,股指期货替代现货策略是1000万,主要是提高精细度,单张股指合约价值太高;

4、期权合约选择,备兑选平值,深度实值选实值4档合约,深度虚值选虚值4档合约;

5、调仓日:到期日的E-3日,也就是每月第三周的周五,如遇节假日调整,则选择第三周的最后一个交易日,调仓价格均按收盘价计算。

6、备兑策略,如果当月期权端盈利,则盈利资金加仓ETF,继续备兑,如果当月期权端亏损,则卖出ETF弥补亏损,剩余ETF继续备兑,备兑数量按持仓数量的1/10000取整,模拟真实账户可备兑的数量。

7、私募替代,买入私募85%仓位,15%资金做卖购的保证金,每月调仓日进行再平衡,调仓方式同备兑策略。

8、牛市价差策略,使用组合保证金,剩余资金买银华日利,调仓方式同备兑策略。

9、其他策略,需要使用保证金的,按合约价值的15%进行预留(有时候不够,有时候剩余,仅参考),剩余资金买银华日利,调仓方式同备兑策略。

声明:本人从业,投顾证书编号S0130623040006,无期权账户,只能回测,与实盘结果有较大偏差,本文仅属于期权投资策略讨论,不作为投资建议,投资有风险,决策须谨慎。

4

赞同来自: Restone 、古都独行 、坚持存款 、ejgnejf

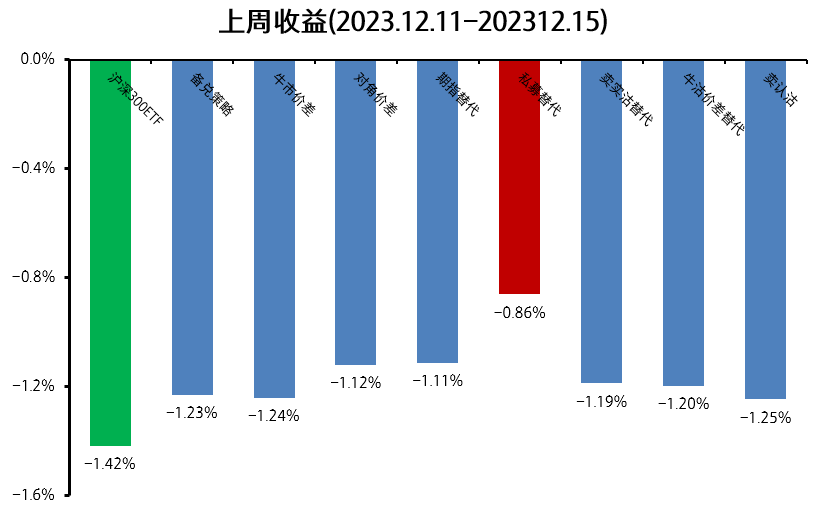

我们对备兑策略、备兑策略的优化策略(共7个)及沪深300ETF现货,在上周(2023.12.11-2023.12.15)的表现进行了回测。上周沪深300ETF现货下跌,各期权策略表现都优于现货,具体结果如下:

在替代策略中,卖认沽策略表现最差;私募替代策略表现最优,仓位按85%计算,少跌0.2123%,超额贡献0.3148%;废纸期权负贡献;远月实值认购比近月实值认购少跌0.0043,贡献0.1204%。

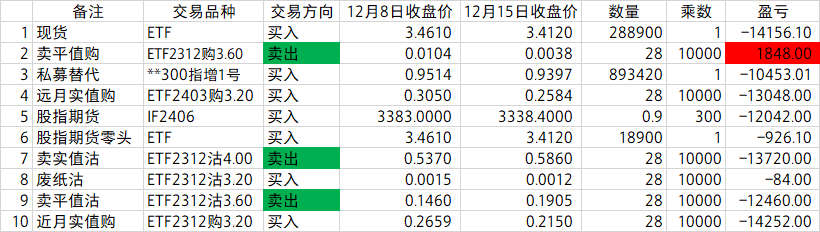

各交易品种买入卖出价如下:

因现货快速下跌,原本平值备兑卖出的认购期权变成虚值,对冲效果减弱,在实际操作中,可选择移仓,判断继续下跌则向下移仓,判断超跌反弹,可选择向上移仓或平仓,也可继续持有。

在替代策略中,卖认沽策略表现最差;私募替代策略表现最优,仓位按85%计算,少跌0.2123%,超额贡献0.3148%;废纸期权负贡献;远月实值认购比近月实值认购少跌0.0043,贡献0.1204%。

各交易品种买入卖出价如下:

因现货快速下跌,原本平值备兑卖出的认购期权变成虚值,对冲效果减弱,在实际操作中,可选择移仓,判断继续下跌则向下移仓,判断超跌反弹,可选择向上移仓或平仓,也可继续持有。

京公网安备 11010802031449号

京公网安备 11010802031449号