Edge

Edge Chrome

Chrome Firefox

Firefox

一个陌生的市场

试试能否摸着石头过河

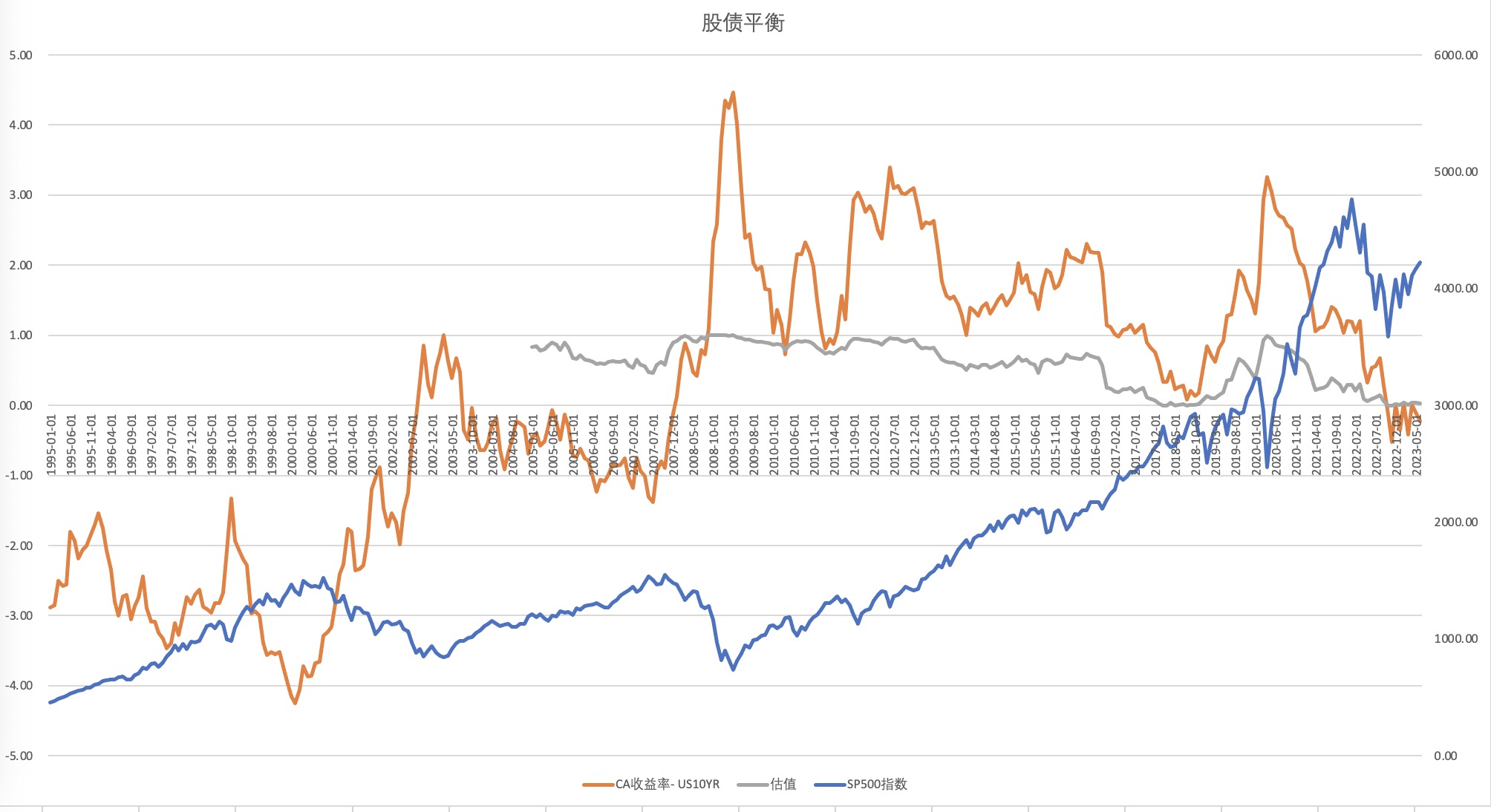

基本思路是采用FED模型来判断估值水位

其中S&P500收益率采用席勒PE的倒数

减10年期国债收益率的差

取该值在过去10年间的百分位

即图中灰线,最大值1,S&P500极具吸引力,最小值0,债券极具吸引力

采用ETF来配置

股用SPY

债用TLT+BND

根据格雷厄姆的建议,股最高配75%,最低配25%

定期平衡,或分位超过5%平衡一次

2023年6月29日建仓

75%债,25%股

新的开始

祝福自己一下

试试能否摸着石头过河

基本思路是采用FED模型来判断估值水位

其中S&P500收益率采用席勒PE的倒数

减10年期国债收益率的差

取该值在过去10年间的百分位

即图中灰线,最大值1,S&P500极具吸引力,最小值0,债券极具吸引力

采用ETF来配置

股用SPY

债用TLT+BND

根据格雷厄姆的建议,股最高配75%,最低配25%

定期平衡,或分位超过5%平衡一次

2023年6月29日建仓

75%债,25%股

新的开始

祝福自己一下

京公网安备 11010802031449号

京公网安备 11010802031449号