Edge

Edge Chrome

Chrome Firefox

Firefox

首先声明我不持有搜特,也不打算去赌。我一向看不上搜特管理层人品,他们终将为他们的贪婪埋单。之所有下这样的结论也是出于臆想,百分百的臆想。

搜特是抱着转债退市第一股,但转债可能与违约无缘。因为需要解决的资金量会越来越小,而留给解决的时间又足够长,这就是为什么现在还没监管公告的核心原因。

再说一下其它原因吧:

1. 虽说抢打出头鸟,但根据我的观察,更多的时候是枪打跟头鸟。第一次可以帮忙擦屁股,但下不为例。也就是说第二只出现搜特这种情况的转债反而更危险。

2. 搜特的问题肯定会解决,看董秘现在还那么辛苦上班回消息就知道了。这是底线和红线。搜特的问题早就暴露出来了,但就目前对于上市公司管理层而言,掏转债的钱比掏股票的钱更烫手。

3.搜特正股不说,转债目前按董秘的说法都是合规的,为什么要不厌其烦地说这句正确的废话话呢,因为对他们很重要。查一下资料,目前转债剩余规模8个亿,剩余期限近3年,也就是说解决搜特问题不需要拿8个亿出来,而是拿出每一年的利息出来即可。这个简直就是神器,别说是三年了,韭菜们的记忆最多3秒。比如多少人还能列举出2019和2020年股市和金融市场的大事。

4.关股票肯定退市,但退市不是破产,所以转债肯定不退市。股票可以去三板,转债可能加q。转债价格越低越好解决问题,限制合格交易者交易后,退市后还持有的散户们只能卖不能买,所以定价权在买方,这三年可能比渣渣辉的五年还难熬。

5.推演个极限。 第一年按正常流程操作,不管不顾,限制交易,债闹是没用的,什么人什么时候买的,记录得一清二楚,只有百元以上买的可能会被尊重一点。而且公司三年都正常付息,加上底部收集的筹码,真正付出的利息只会越来越少。第二年搞个按市价邀约收购,等到第三年要刚兑的时候,因为时间够长,散户手上剩余量已经很少了。如果需要解决的资金量还很大,就按购买成本兑付,反正都有记录,而且相当于吃了三年高利息,还要更贪心么?

个人觉得现在入搜特是赚高利息的钱,而非以二十元赚100元回购的钱。未来对于持有人也是一种长见识和不可多得的历练。想吃带血的筹码去赌大小的人就不要多想了。因为你们的利益和监管与公司管理层的利益不一致。

搜特这个拿下多项第一的转债,将不可逆地影响转债的评估和定价体系,转债的股性将又重新代替债性成为决定转债价格的核心。

搜特是抱着转债退市第一股,但转债可能与违约无缘。因为需要解决的资金量会越来越小,而留给解决的时间又足够长,这就是为什么现在还没监管公告的核心原因。

再说一下其它原因吧:

1. 虽说抢打出头鸟,但根据我的观察,更多的时候是枪打跟头鸟。第一次可以帮忙擦屁股,但下不为例。也就是说第二只出现搜特这种情况的转债反而更危险。

2. 搜特的问题肯定会解决,看董秘现在还那么辛苦上班回消息就知道了。这是底线和红线。搜特的问题早就暴露出来了,但就目前对于上市公司管理层而言,掏转债的钱比掏股票的钱更烫手。

3.搜特正股不说,转债目前按董秘的说法都是合规的,为什么要不厌其烦地说这句正确的废话话呢,因为对他们很重要。查一下资料,目前转债剩余规模8个亿,剩余期限近3年,也就是说解决搜特问题不需要拿8个亿出来,而是拿出每一年的利息出来即可。这个简直就是神器,别说是三年了,韭菜们的记忆最多3秒。比如多少人还能列举出2019和2020年股市和金融市场的大事。

4.关股票肯定退市,但退市不是破产,所以转债肯定不退市。股票可以去三板,转债可能加q。转债价格越低越好解决问题,限制合格交易者交易后,退市后还持有的散户们只能卖不能买,所以定价权在买方,这三年可能比渣渣辉的五年还难熬。

5.推演个极限。 第一年按正常流程操作,不管不顾,限制交易,债闹是没用的,什么人什么时候买的,记录得一清二楚,只有百元以上买的可能会被尊重一点。而且公司三年都正常付息,加上底部收集的筹码,真正付出的利息只会越来越少。第二年搞个按市价邀约收购,等到第三年要刚兑的时候,因为时间够长,散户手上剩余量已经很少了。如果需要解决的资金量还很大,就按购买成本兑付,反正都有记录,而且相当于吃了三年高利息,还要更贪心么?

个人觉得现在入搜特是赚高利息的钱,而非以二十元赚100元回购的钱。未来对于持有人也是一种长见识和不可多得的历练。想吃带血的筹码去赌大小的人就不要多想了。因为你们的利益和监管与公司管理层的利益不一致。

搜特这个拿下多项第一的转债,将不可逆地影响转债的评估和定价体系,转债的股性将又重新代替债性成为决定转债价格的核心。

0

@西什库

这里面最大的问题就是时间不确定。转债投资者最大的好处就是它作为一个特殊的主体,哪怕转债持有人以后忘了这笔债务,只要 搜特公司清算了,应该都会自动还钱。

想的挺好,但搜特还能经营三年吗?几乎不存在一分不给的情形。因为就是这个公司现在宣布破产,法院秒批了,可转债也会作为公司债务的一部分进入破产清算。进入破产清算的第一件事就是把公司所有能卖的的东西进行估值、委托拍卖,然后拍卖所得先给员工发工资,然后根据债券顺位给所有债权(债权和欠供应商货款应该会算个总数,然后大家一起按比例分润公司清算所得的那点钱)

第五条说推演个极限,但一点都不极限阿,极限不应该是倒闭吗?

20元解决100元的债务就觉得很赚了?一分钱不给就解决不是更赚?

这里面最大的问题就是时间不确定。转债投资者最大的好处就是它作为一个特殊的主体,哪怕转债持有人以后忘了这笔债务,只要 搜特公司清算了,应该都会自动还钱。

2

按照有关规定,搜特转债会存在,如果搜特转老三板,转债会一直停止交易因为它是股票的衍生品。这里就有一个茅盾了,如果不停止转股,那么转股后问题是股票如何办理?虽然说不能交易的股权也是股权,但在A股大部分股民可不会答应,因为小散没有三板权限啊既然不能交易转股有啥用。如果停止转股,那么这就是直接违反条款更会————而且剥夺了可转债持有人的权利与有关条款相悖:条款明确规定转股期转股是权利。

这么看来把可转债看成股票衍生品还是不太全面,不适用于破产法的规定。最起码它首先是一种债券,这倒和债券的条款上没有冲突。所以债权和转股期权这个没有什么冲突,我买的时候你规定就是这两的结合体必须给我相应的权利,除非你明确说你不还钱或者利息了,这才是实锤子的违约。

只能走一步看一步。

这么看来把可转债看成股票衍生品还是不太全面,不适用于破产法的规定。最起码它首先是一种债券,这倒和债券的条款上没有冲突。所以债权和转股期权这个没有什么冲突,我买的时候你规定就是这两的结合体必须给我相应的权利,除非你明确说你不还钱或者利息了,这才是实锤子的违约。

只能走一步看一步。

0

@aabchh123

因为一个搜特转债退市,而去更改市场交易规则,也是很麻烦的。我的券商告诉我,有可能去三板交易,但现在不能确定,因为还没出交易规则,需要确权!都怎么,都在想退市怎么办的问题,难道不是破产清算怎么办的问题?

0

其它类型退市,并没有明确规定,衍生品该如何处理。

搜特属于交易类强制退市。毕竟是第一个案例,如何处理,还是看交易所公告吧。

交易类强制退市,并不能说明转债就违约了。

股票退市可以去三板市场交易。

转债退市可以去什么地方交易?

一切都是未知的,别先设定结论,还是观察。有第一处理案例,就知道后面案例大致处理流程。

搜特属于交易类强制退市。毕竟是第一个案例,如何处理,还是看交易所公告吧。

交易类强制退市,并不能说明转债就违约了。

股票退市可以去三板市场交易。

转债退市可以去什么地方交易?

一切都是未知的,别先设定结论,还是观察。有第一处理案例,就知道后面案例大致处理流程。

0

股票属于规范类强制退市,这类标的有明确规定衍生品要停牌处理。

第三节 规范类强制退市

上市公司出现下列情形之一的,本所对其股票实施退市风险警示:

(一)因财务会计报告存在重大会计差错或者虚假记载,被中国证监会责令改正但公司未在规定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,

此后公司在股票及其衍生品种停牌2个月内仍未改正;

(二)未在法定期限内披露半年度报告或者经审计的年度报告,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未披露;

(三)因半数以上董事无法保证公司所披露半年度报告或年度报告的真实性、准确性和完整性

,且未在法定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未改正;

(四)因信息披露或者规范运作等方面存在重大缺陷,被本所要求限期改正但公司未在规定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未改正;

(五)因公司股本总额、股权分布发生变化,导致连续20个交易日不再具备上市条件,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌1个月内仍未解决;

(六)公司可能被依法强制解散;

(七)法院依法受理公司重整和解和破产清算申请;

(八)本所认定的其他情形

第三节 规范类强制退市

上市公司出现下列情形之一的,本所对其股票实施退市风险警示:

(一)因财务会计报告存在重大会计差错或者虚假记载,被中国证监会责令改正但公司未在规定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,

此后公司在股票及其衍生品种停牌2个月内仍未改正;

(二)未在法定期限内披露半年度报告或者经审计的年度报告,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未披露;

(三)因半数以上董事无法保证公司所披露半年度报告或年度报告的真实性、准确性和完整性

,且未在法定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未改正;

(四)因信息披露或者规范运作等方面存在重大缺陷,被本所要求限期改正但公司未在规定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌2个月内仍未改正;

(五)因公司股本总额、股权分布发生变化,导致连续20个交易日不再具备上市条件,公司股票及其衍生品种自前述期限届满的次一交易日起停牌,此后公司在股票及其衍生品种停牌1个月内仍未解决;

(六)公司可能被依法强制解散;

(七)法院依法受理公司重整和解和破产清算申请;

(八)本所认定的其他情形

1

赞同来自: 有戏

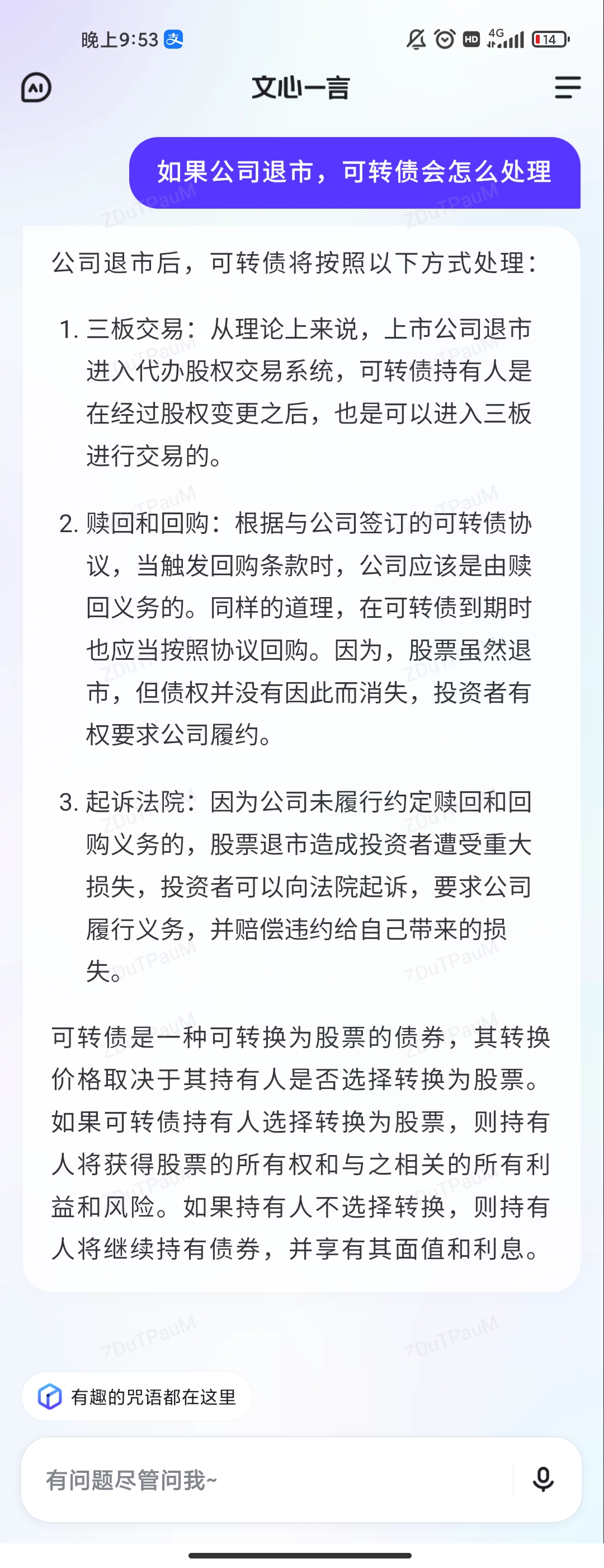

我:

如果公司退市,可转债会被怎么处理

chatGPT:

如果公司退市,可转债通常会在交易所停牌,直至公司退市程序完成。在此期间,投资者将无法买卖这些可转债。一旦公司退市程序完成,可转债将被注销,投资者将根据债券条款获得兑付或转股权益。具体处理方式可能因地区、公司和债券条款而异,投资者应该关注相关公告和公告。

债券条款是债券发行时与投资者约定的具体条件和规定,通常包括以下内容:

1.债券种类、面值、发行量和发行日期等基本信息;

2.债券期限、到期兑付方式和利率等利息支付方式

3.债券的转换条件、转换价格和转换比率等转换条款;

4.债券提前赎回的条件、赎回价格和通知期限等赎回条款;

5.债券违约的条款、违约责任和违约处理方式等。

另外,具体的债券条款还可能包括其他的内容,如债券评级、担保方式、法律适用和争议解决等。不同的债券条款可能会有所不同,投资者应该仔细阅读债券条款并了解相应的风险和权益。

如果公司退市,可转债会被怎么处理

chatGPT:

如果公司退市,可转债通常会在交易所停牌,直至公司退市程序完成。在此期间,投资者将无法买卖这些可转债。一旦公司退市程序完成,可转债将被注销,投资者将根据债券条款获得兑付或转股权益。具体处理方式可能因地区、公司和债券条款而异,投资者应该关注相关公告和公告。

债券条款是债券发行时与投资者约定的具体条件和规定,通常包括以下内容:

1.债券种类、面值、发行量和发行日期等基本信息;

2.债券期限、到期兑付方式和利率等利息支付方式

3.债券的转换条件、转换价格和转换比率等转换条款;

4.债券提前赎回的条件、赎回价格和通知期限等赎回条款;

5.债券违约的条款、违约责任和违约处理方式等。

另外,具体的债券条款还可能包括其他的内容,如债券评级、担保方式、法律适用和争议解决等。不同的债券条款可能会有所不同,投资者应该仔细阅读债券条款并了解相应的风险和权益。

0

@yaosongshen

按照买入价收购的可能性不大 一般是按照某个价格统一来收购 比如中安消这个债搞了2次收购 1次是85 1次是100 当然前后差了2年多 前提是持有人同意 当然收购也是上面默许的但是有个问题来了 小散比机构难打发 128100如果停牌20多 就算你出50来收购 小散同意的比例也不会高 当年五洋折腾了好几次收购 就是因为收购价格太低 只收到少量的 所以收购只有私墓的会同意 因为机构没有保护 ...当时中安消是退市了吗?还是重整,按照我的理解,公司要是被掏空了,又退市了,股权债权不都归零了,谁还给你还钱?承销商保荐商?

0

关键是解决的态度。方法很多,比如地方政府故意委托一家第三方公司出一个公告,要求现场确权,协商赔付。小额的就傻眼了,够差旅费吗?

所以,想给你就给你,不想就没有,给多少就接多少。确实,除了高位买的会被重视。20多买的还想做徐翔不成。

所以,想给你就给你,不想就没有,给多少就接多少。确实,除了高位买的会被重视。20多买的还想做徐翔不成。

1

赞同来自: zhjienc

@yaosongshen

如何兑付就属于界限模糊这张王牌。比如小额刚兑,银行以50万元划线,p2p以1万元划线。中间的空间好大。管理层是上帝视角,所以小户去揣测怎么操作真的很难。

按照买入价收购的可能性不大 一般是按照某个价格统一来收购 比如中安消这个债搞了2次收购 1次是85 1次是100 当然前后差了2年多 前提是持有人同意 当然收购也是上面默许的但是有个问题来了 小散比机构难打发 128100如果停牌20多 就算你出50来收购 小散同意的比例也不会高 当年五洋折腾了好几次收购 就是因为收购价格太低 只收到少量的 所以收购只有私墓的会同意 因为机构没有保护 ...遇到专业大佬了,哈哈。监管手里有三张王牌 存量低,时间长,界限模糊。

如何兑付就属于界限模糊这张王牌。比如小额刚兑,银行以50万元划线,p2p以1万元划线。中间的空间好大。管理层是上帝视角,所以小户去揣测怎么操作真的很难。

京公网安备 11010802031449号

京公网安备 11010802031449号