Edge

Edge Chrome

Chrome Firefox

Firefox

0

巴菲特投资思想精要,分享《巴菲特致股东的信》中文版1956年~1999年合集

https://www.jisilu.cn/question/471267

1

《巴菲特致股东的信》1956年,扬帆起航,原文及学习点评

2

《巴菲特致股东的信》1957年的投资精华摘要及解读

3

《巴菲特致股东的信》1958年的投资精华摘要及解读

4

《巴菲特致股东的信》1959年的投资精华摘要及解读

5

《巴菲特致股东的信》1960年的投资精华摘要及解读

6

《巴菲特致股东的信》1961年的投资精华摘要及解读

7

《巴菲特致股东的信》1962年的投资精华摘要及解读

8

《巴菲特致股东的信》:1963年的投资精华摘要及解读

9

《巴菲特致股东的信》:1964年的投资精华摘要及解读

10

《巴菲特致股东的信》:1965年的投资精华摘要及解读

11

《巴菲特致股东的信》:1966年的投资精华摘要及解读

12

《巴菲特致股东的信》:1967年的投资精华摘要及解读

13

《巴菲特致股东的信》:1968年的投资精华摘要及解读

14

《巴菲特致股东的信》:1969年的投资精华摘要及解读

15

《巴菲特致股东的信》:1971 + 1972年的投资精华摘要及解读

16

《巴菲特致股东的信》:1973 + 1974年的投资精华摘要及解读

17

《巴菲特致股东的信》:1975 + 1976年的投资精华摘要及解读

18

《巴菲特致股东的信》:1977 + 1978年的投资精华摘要及解读

19

《巴菲特致股东的信》:1979年的投资精华摘要及解读

20

《巴菲特致股东的信》:1980年的投资精华摘要及解读

21

《巴菲特致股东的信》:1981年的投资精华摘要及解读

22

《巴菲特致股东的信》:1982年的投资精华摘要及解读

23

《巴菲特致股东的信》:1983年的投资精华摘要及解读

24

《巴菲特致股东的信》:1984年的投资精华摘要及解读

25

《巴菲特致股东的信》:1985年的投资精华摘要及解读

26

《巴菲特致股东的信》:1986年的投资精华摘要及解读

27

《巴菲特致股东的信》:1987年的投资精华摘要及解读

28

《巴菲特致股东的信》:1988年的投资精华摘要及解读

29

《巴菲特致股东的信》:1989年的投资精华摘要及解读

30

《巴菲特致股东的信》:1990年的投资精华摘要及解读

31

《巴菲特致股东的信》:1991年的投资精华摘要及解读

32

《巴菲特致股东的信》:1992年的投资精华摘要及解读

33

《巴菲特致股东的信》:1993年的投资精华摘要及解读

34

《巴菲特致股东的信》:1994年的投资精华摘要及解读

35

《巴菲特致股东的信》:1995年的投资精华摘要及解读

36

《巴菲特致股东的信》:1996年的投资精华摘要及解读

37

《巴菲特致股东的信》:1997年的投资精华摘要及解读

巴菲特投资思想精要,分享《巴菲特致股东的信》中文版1956年~1999年合集

https://www.jisilu.cn/question/471267

1

《巴菲特致股东的信》1956年,扬帆起航,原文及学习点评

2

《巴菲特致股东的信》1957年的投资精华摘要及解读

3

《巴菲特致股东的信》1958年的投资精华摘要及解读

4

《巴菲特致股东的信》1959年的投资精华摘要及解读

5

《巴菲特致股东的信》1960年的投资精华摘要及解读

6

《巴菲特致股东的信》1961年的投资精华摘要及解读

7

《巴菲特致股东的信》1962年的投资精华摘要及解读

8

《巴菲特致股东的信》:1963年的投资精华摘要及解读

9

《巴菲特致股东的信》:1964年的投资精华摘要及解读

10

《巴菲特致股东的信》:1965年的投资精华摘要及解读

11

《巴菲特致股东的信》:1966年的投资精华摘要及解读

12

《巴菲特致股东的信》:1967年的投资精华摘要及解读

13

《巴菲特致股东的信》:1968年的投资精华摘要及解读

14

《巴菲特致股东的信》:1969年的投资精华摘要及解读

15

《巴菲特致股东的信》:1971 + 1972年的投资精华摘要及解读

16

《巴菲特致股东的信》:1973 + 1974年的投资精华摘要及解读

17

《巴菲特致股东的信》:1975 + 1976年的投资精华摘要及解读

18

《巴菲特致股东的信》:1977 + 1978年的投资精华摘要及解读

19

《巴菲特致股东的信》:1979年的投资精华摘要及解读

20

《巴菲特致股东的信》:1980年的投资精华摘要及解读

21

《巴菲特致股东的信》:1981年的投资精华摘要及解读

22

《巴菲特致股东的信》:1982年的投资精华摘要及解读

23

《巴菲特致股东的信》:1983年的投资精华摘要及解读

24

《巴菲特致股东的信》:1984年的投资精华摘要及解读

25

《巴菲特致股东的信》:1985年的投资精华摘要及解读

26

《巴菲特致股东的信》:1986年的投资精华摘要及解读

27

《巴菲特致股东的信》:1987年的投资精华摘要及解读

28

《巴菲特致股东的信》:1988年的投资精华摘要及解读

29

《巴菲特致股东的信》:1989年的投资精华摘要及解读

30

《巴菲特致股东的信》:1990年的投资精华摘要及解读

31

《巴菲特致股东的信》:1991年的投资精华摘要及解读

32

《巴菲特致股东的信》:1992年的投资精华摘要及解读

33

《巴菲特致股东的信》:1993年的投资精华摘要及解读

34

《巴菲特致股东的信》:1994年的投资精华摘要及解读

35

《巴菲特致股东的信》:1995年的投资精华摘要及解读

36

《巴菲特致股东的信》:1996年的投资精华摘要及解读

37

《巴菲特致股东的信》:1997年的投资精华摘要及解读

3

《巴菲特致股东的信》1956年 ~ 1999年合集.pdf下载链接见主贴。

巴菲特的信原文用:四号加粗字体,并且加双引号“”。

老白的解读用:小四号普通字体,比老巴的原文字体小一号,不加粗,没有双引号。

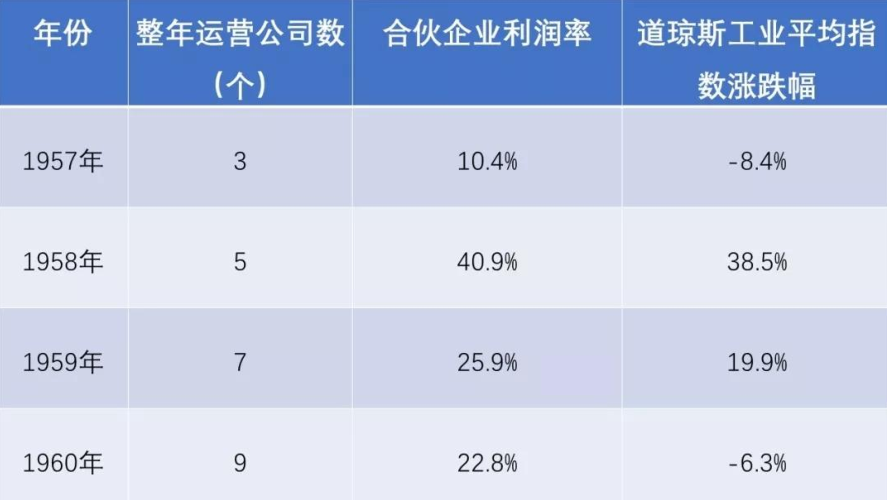

1. 1960年的业绩表现

30岁的小巴在1960年管理9个基金,平均业绩22.8%。同期的道琼斯指数为-6.3%,大幅跑赢指数。

大幅跑赢的功臣就是下面这个案例,套利成功!清算套利,避开了大盘和股票的泥沙俱下的下跌,又得到了大额的分红,还得到了股票的上涨获利,真是一举三得。

2. 桑伯恩地图公司

“去年,我曾提到一笔占我们净资产 35%的重大投资,同时,我说希望这项投资能在 1960 年实现收益,今年这一目标达成了”。

桑伯恩地图公司从事的业务是美国城市的地图出版发行,客户主要是保险公司,因为保险公司要为城市建筑提供保险,需要通过地图评估风险,因此保险公司占据董事会的主要席位。公司已经经营了75年,早期是近乎垄断的经营。

随着技术进步,桑伯恩地图公司的业务不断萎缩,从30年代的年利润50万美元下降到50年代的10万美元。公司因为早期近似垄断的盈利,而且不需要大的资本投资,所以公司积累了很大的未分配利润,这些都进行了证券投资。公司的金融资产为2500万美元,一半是股票,一半是债券。

从1938年到1958, 20年的时间,道琼斯指数涨了5倍,但是桑伯恩的股价跌了一半还多。

1938年,股价110美元,投资组合为20美元/股,地图业务估值= 90美元/股。

1958年,股价45美元, 投资组合为65美元/股,地图业务估值= - 20美元/股。

小巴看上了这个具备掩蔽资产的公司,股价低于证券资产,地图业务虽然不景气,但是还是赚钱的,却被估算为负资产。于是小巴大举买入,占基金总仓位的35%,进入董事会。

小巴要求清算证券资产,实现公司的价值。董事会不同意,董事们当然不愿意把资产分给股东,自己掌管的资产变小,权利变小。这种心里可以理解,对古今中外的股市都适用。后来老巴把这种心里成为惯性驱使。老巴认为管理层最重要的责任就是避免惯性驱使:盲目地扩大生产、低效地持有资产。当不能有效实现资产增值时,即获得超过市场平均利率的ROE时,就应该分红,把资产分给股东。

小巴威胁要控股公司,重组董事会,董事会不得不同意老巴的提议。考虑到直接分红要交税,且税率不低,选择把股票分给股东。这样掩蔽资产的价值得以实现,小巴不仅拿到了高额分红,而且股价大涨,成功退出。

把股票分给股东,跟现在的腾讯控股把股票分给股东如出一辙。前有腾讯把持有的京东股票分给股东,后又把美团股票分给股东。腾讯的初衷是为了规避反垄断打击,变相地实现了持有股票的价值。

小巴进入董事会,主动干预决策,实现公司的隐蔽价值。这是小巴第一次进入董事会,以后还会控股公司,担任董事长呢。这个案例对于散户,只可观赏,没法效仿!

《巴菲特致股东的信》1960年的解读

前言《巴菲特致股东的信》1956年 ~ 1999年合集.pdf下载链接见主贴。

巴菲特的信原文用:四号加粗字体,并且加双引号“”。

老白的解读用:小四号普通字体,比老巴的原文字体小一号,不加粗,没有双引号。

1. 1960年的业绩表现

30岁的小巴在1960年管理9个基金,平均业绩22.8%。同期的道琼斯指数为-6.3%,大幅跑赢指数。

大幅跑赢的功臣就是下面这个案例,套利成功!清算套利,避开了大盘和股票的泥沙俱下的下跌,又得到了大额的分红,还得到了股票的上涨获利,真是一举三得。

2. 桑伯恩地图公司

“去年,我曾提到一笔占我们净资产 35%的重大投资,同时,我说希望这项投资能在 1960 年实现收益,今年这一目标达成了”。

桑伯恩地图公司从事的业务是美国城市的地图出版发行,客户主要是保险公司,因为保险公司要为城市建筑提供保险,需要通过地图评估风险,因此保险公司占据董事会的主要席位。公司已经经营了75年,早期是近乎垄断的经营。

随着技术进步,桑伯恩地图公司的业务不断萎缩,从30年代的年利润50万美元下降到50年代的10万美元。公司因为早期近似垄断的盈利,而且不需要大的资本投资,所以公司积累了很大的未分配利润,这些都进行了证券投资。公司的金融资产为2500万美元,一半是股票,一半是债券。

从1938年到1958, 20年的时间,道琼斯指数涨了5倍,但是桑伯恩的股价跌了一半还多。

1938年,股价110美元,投资组合为20美元/股,地图业务估值= 90美元/股。

1958年,股价45美元, 投资组合为65美元/股,地图业务估值= - 20美元/股。

小巴看上了这个具备掩蔽资产的公司,股价低于证券资产,地图业务虽然不景气,但是还是赚钱的,却被估算为负资产。于是小巴大举买入,占基金总仓位的35%,进入董事会。

小巴要求清算证券资产,实现公司的价值。董事会不同意,董事们当然不愿意把资产分给股东,自己掌管的资产变小,权利变小。这种心里可以理解,对古今中外的股市都适用。后来老巴把这种心里成为惯性驱使。老巴认为管理层最重要的责任就是避免惯性驱使:盲目地扩大生产、低效地持有资产。当不能有效实现资产增值时,即获得超过市场平均利率的ROE时,就应该分红,把资产分给股东。

小巴威胁要控股公司,重组董事会,董事会不得不同意老巴的提议。考虑到直接分红要交税,且税率不低,选择把股票分给股东。这样掩蔽资产的价值得以实现,小巴不仅拿到了高额分红,而且股价大涨,成功退出。

把股票分给股东,跟现在的腾讯控股把股票分给股东如出一辙。前有腾讯把持有的京东股票分给股东,后又把美团股票分给股东。腾讯的初衷是为了规避反垄断打击,变相地实现了持有股票的价值。

小巴进入董事会,主动干预决策,实现公司的隐蔽价值。这是小巴第一次进入董事会,以后还会控股公司,担任董事长呢。这个案例对于散户,只可观赏,没法效仿!

京公网安备 11010802031449号

京公网安备 11010802031449号