Edge

Edge Chrome

Chrome Firefox

Firefox

第一篇 贵州茅台十宗胜

老白开通公号【白湖水】后,证券分析的第一篇文章,献给A股的股王、我的第一重仓---贵州茅台。

A股投资,最绕不开的股票就是贵州茅台,因为它天赋异禀,涨幅巨大,所以总把它拿出来说事。我是一个后知后觉者,2020年才开始重仓持有白酒股票,2021年才开始重仓持有贵州茅台,茅台占10%的总仓位,白酒占22%的总仓位。

白酒股票的仓位,是我的压仓石,就是长期持有,不打算更换的。无论股市如何涨跌,环境如何变化。这些股票和仓位几乎不会改变。

1. 贵州茅台一宗胜:产品供不应求

A股5000多支股票,分为两种,一种是茅台,一种是非茅台。

茅台供不应求,是以产定销。其它公司是供过于求,以销定产。

贵州茅台上市20多年来,销售额从来就没有下滑过。即使是最灰暗的2013年,叠加塑化剂和限制三公消费,在其它白酒销量大幅下滑的情况下,贵州茅台的销售额也是持平的。因为茅台有大量的预收账款,充当了销售的蓄水池,起到了平滑波动、控制销售的调节作用。

现在飞天茅台的官方售价是1499元,实际市场价格约3000元,两倍于官方售价。这就是产品供不应求的事实。

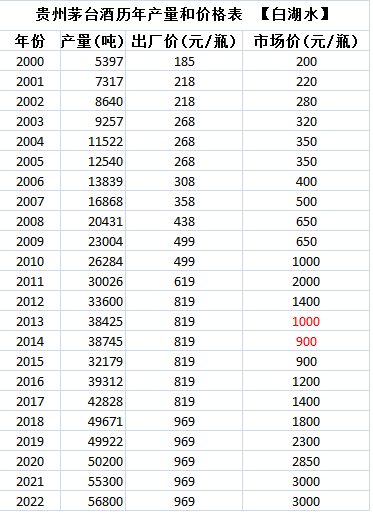

2. 贵州茅台二宗胜:产量不断提升

茅台的产量从2000年的5400吨不断提升,到2022年的5.68万吨,22年增加了10倍,年平均复合增长率11.3%。

贵州茅台的产量提升比较克制,公司一直坚持“质量第一”的标准,在保证质量的条件下,有序放量。

2022年底,公司宣布了新的扩产计划,投资155亿元,用4年时间,在中华村、太平村扩产2万吨茅台酒。由于茅台酒的生产一年,储存4年的生产周期,所以这个产能完全投放市场,是9年后的事情了。从现在已经公布的扩产情况来看,2032年前,贵州茅台仍然是成长股。

3. 贵州茅台三宗胜:价格不断提升

贵州茅台的提价记录如下表,从2001年至今共进行了9次提价,价格从2001年的218元提升到2018年的969元,年符合增长率9.2%。

产品供不应求,产品上市20年来一直量价齐升,茅台实际上是一个超级成长股,年化20.5%的成长股。它不是简单的几年的成长,而是上市至今20年来,持续地以20.5%的速度成长,终于从一颗小树苗长成了A股的股王。2022年,业绩600多亿,相对于2021年增加了20%。所以,茅台没有停止成长,速度也没有降下来。

4. 贵州茅台四宗胜:产品成瘾

白酒是成瘾产品。所谓成瘾,就是喝了还想喝,不喝就难受。成瘾产品实现了对人体生理和心里的绑架!这个话题点到为止。

白酒企业都是当地的利税大户,当地的摇钱树。

5. 贵州茅台五宗胜:社交属性

白酒具备社交属性。俗话说,无酒不成席。没有酒,显得宴席不隆重;没有高档白酒,显得宴席不上档次。没有茅台的具体的消费数据,姑且粗略地认为政务消费、商务消费、民间个人消费各占1/3。

3杯酒下肚,人快速兴奋起来,消除陌生感,打开话匣子,这就是白酒的功效。

宴请最珍贵的客人,如果不是茅台,那就打了折扣。酒打了折扣、感情就打了折扣,请托的事情也难保不打折扣?

6. 贵州茅台六宗胜:礼品属性和收藏属性

给男人送礼,如果不知道送什么好,送白酒准没有错。因此,白酒几乎成为送礼的首选。即使本人不喝酒,也可以用来招待客人,或者转送他人。

白酒由于具有越陈越好喝、越陈越珍贵的属性,所以具有收藏属性。越是高端白酒,收藏属性越强。

7. 贵州茅台七宗胜:存货不贬值,反而升值

这是白酒共同的特性,高端白酒尤其如此。贵州茅台现在有几十万吨的老酒,如果按照市场价计算,仅仅存货的价值就等于公司的市值。

白酒的存货不贬值,反而升值,是白酒的命好!与此相反,一些行业的存货减值很大,对公司价值造成巨大伤害,比如服装行业、电子行业、食品行业等等。

茅台的每年生产的基酒,要4年后才出厂销售。每年的年产量,大约为4年前基酒产量的80%~85%。因此,茅台的年产量是可以根据4年前的基酒产量计算出来的。

8. 贵州茅台八宗胜:商业模式好,先款后货

这也是白酒共同的特性,高端白酒尤其如此。先款后货,杜绝了应收账款的坏账可能性,提高了资产的流动性和收益,降低了资金成本。

很多公司的应收账款成为地雷。比如现在的建筑装饰公司,受房地产公司的影响,大量的应收账款成为烂账,公司几乎到了破产边缘。现金就是公司的血液,血液枯竭,则生命垂危。

9. 贵州茅台九宗胜:产业链自主可控

首先,白酒是中国的传统产品,不受国外产品的冲击和影响。红酒就不一样,张裕也曾经是大牛股,但是受国外红酒的冲击,业绩和股价都多年没有涨了。

其次,白酒的上游原材料是小麦、高粱和水,都是普通平常之物,不会被涨价影响利润,更加不会存在断供之害。

10. 贵州茅台十宗胜:快消品

快消品的生意属性要大大好于耐用品消费,因为快速消费,所以需要不断重复购买、重复消费。因为快速消费,所以受经济周期的影响小。

茅台还有有一个好处,几乎不需要售后服务。一瓶酒,喝完了就消费结束了,没有售后服务的成本和负担。

总结

其实茅台还有很明显的其它优点,就不一一列举了。比如资本投入小,每年的净利润几乎都是自由现金流。这是一个非常大的优点,与此相反,制造型企业,就需要巨大的资本投入。各种高精尖的设备投入,需要花费大量的资金,几年后,设备又落后过时了,需要更新购买新的设备,又要大量投入。

还比如,茅台不需要研发投入。科技型企业,需要巨额的研发投入,无论投入是否成功,都要消耗大量的资金,导致公司的可分配利润减少。

茅台的好,几乎是尽人皆知了。公司上市20年,股价涨了几百倍。现在的股价,按照2022年的动态市盈率,都是35倍。

茅台还能涨吗? 且听下回分解。

我的公号,计划是每周二、四、六各发一篇文章。每周二的内容是证券分析,比如今天的茅台十宗胜,下周二的茅台还能投资吗?周四的是经典学习,比如巴菲特等,周六是300万实盘每周总结。

老白开通公号【白湖水】后,证券分析的第一篇文章,献给A股的股王、我的第一重仓---贵州茅台。

A股投资,最绕不开的股票就是贵州茅台,因为它天赋异禀,涨幅巨大,所以总把它拿出来说事。我是一个后知后觉者,2020年才开始重仓持有白酒股票,2021年才开始重仓持有贵州茅台,茅台占10%的总仓位,白酒占22%的总仓位。

白酒股票的仓位,是我的压仓石,就是长期持有,不打算更换的。无论股市如何涨跌,环境如何变化。这些股票和仓位几乎不会改变。

1. 贵州茅台一宗胜:产品供不应求

A股5000多支股票,分为两种,一种是茅台,一种是非茅台。

茅台供不应求,是以产定销。其它公司是供过于求,以销定产。

贵州茅台上市20多年来,销售额从来就没有下滑过。即使是最灰暗的2013年,叠加塑化剂和限制三公消费,在其它白酒销量大幅下滑的情况下,贵州茅台的销售额也是持平的。因为茅台有大量的预收账款,充当了销售的蓄水池,起到了平滑波动、控制销售的调节作用。

现在飞天茅台的官方售价是1499元,实际市场价格约3000元,两倍于官方售价。这就是产品供不应求的事实。

2. 贵州茅台二宗胜:产量不断提升

茅台的产量从2000年的5400吨不断提升,到2022年的5.68万吨,22年增加了10倍,年平均复合增长率11.3%。

贵州茅台的产量提升比较克制,公司一直坚持“质量第一”的标准,在保证质量的条件下,有序放量。

2022年底,公司宣布了新的扩产计划,投资155亿元,用4年时间,在中华村、太平村扩产2万吨茅台酒。由于茅台酒的生产一年,储存4年的生产周期,所以这个产能完全投放市场,是9年后的事情了。从现在已经公布的扩产情况来看,2032年前,贵州茅台仍然是成长股。

3. 贵州茅台三宗胜:价格不断提升

贵州茅台的提价记录如下表,从2001年至今共进行了9次提价,价格从2001年的218元提升到2018年的969元,年符合增长率9.2%。

产品供不应求,产品上市20年来一直量价齐升,茅台实际上是一个超级成长股,年化20.5%的成长股。它不是简单的几年的成长,而是上市至今20年来,持续地以20.5%的速度成长,终于从一颗小树苗长成了A股的股王。2022年,业绩600多亿,相对于2021年增加了20%。所以,茅台没有停止成长,速度也没有降下来。

4. 贵州茅台四宗胜:产品成瘾

白酒是成瘾产品。所谓成瘾,就是喝了还想喝,不喝就难受。成瘾产品实现了对人体生理和心里的绑架!这个话题点到为止。

白酒企业都是当地的利税大户,当地的摇钱树。

5. 贵州茅台五宗胜:社交属性

白酒具备社交属性。俗话说,无酒不成席。没有酒,显得宴席不隆重;没有高档白酒,显得宴席不上档次。没有茅台的具体的消费数据,姑且粗略地认为政务消费、商务消费、民间个人消费各占1/3。

3杯酒下肚,人快速兴奋起来,消除陌生感,打开话匣子,这就是白酒的功效。

宴请最珍贵的客人,如果不是茅台,那就打了折扣。酒打了折扣、感情就打了折扣,请托的事情也难保不打折扣?

6. 贵州茅台六宗胜:礼品属性和收藏属性

给男人送礼,如果不知道送什么好,送白酒准没有错。因此,白酒几乎成为送礼的首选。即使本人不喝酒,也可以用来招待客人,或者转送他人。

白酒由于具有越陈越好喝、越陈越珍贵的属性,所以具有收藏属性。越是高端白酒,收藏属性越强。

7. 贵州茅台七宗胜:存货不贬值,反而升值

这是白酒共同的特性,高端白酒尤其如此。贵州茅台现在有几十万吨的老酒,如果按照市场价计算,仅仅存货的价值就等于公司的市值。

白酒的存货不贬值,反而升值,是白酒的命好!与此相反,一些行业的存货减值很大,对公司价值造成巨大伤害,比如服装行业、电子行业、食品行业等等。

茅台的每年生产的基酒,要4年后才出厂销售。每年的年产量,大约为4年前基酒产量的80%~85%。因此,茅台的年产量是可以根据4年前的基酒产量计算出来的。

8. 贵州茅台八宗胜:商业模式好,先款后货

这也是白酒共同的特性,高端白酒尤其如此。先款后货,杜绝了应收账款的坏账可能性,提高了资产的流动性和收益,降低了资金成本。

很多公司的应收账款成为地雷。比如现在的建筑装饰公司,受房地产公司的影响,大量的应收账款成为烂账,公司几乎到了破产边缘。现金就是公司的血液,血液枯竭,则生命垂危。

9. 贵州茅台九宗胜:产业链自主可控

首先,白酒是中国的传统产品,不受国外产品的冲击和影响。红酒就不一样,张裕也曾经是大牛股,但是受国外红酒的冲击,业绩和股价都多年没有涨了。

其次,白酒的上游原材料是小麦、高粱和水,都是普通平常之物,不会被涨价影响利润,更加不会存在断供之害。

10. 贵州茅台十宗胜:快消品

快消品的生意属性要大大好于耐用品消费,因为快速消费,所以需要不断重复购买、重复消费。因为快速消费,所以受经济周期的影响小。

茅台还有有一个好处,几乎不需要售后服务。一瓶酒,喝完了就消费结束了,没有售后服务的成本和负担。

总结

其实茅台还有很明显的其它优点,就不一一列举了。比如资本投入小,每年的净利润几乎都是自由现金流。这是一个非常大的优点,与此相反,制造型企业,就需要巨大的资本投入。各种高精尖的设备投入,需要花费大量的资金,几年后,设备又落后过时了,需要更新购买新的设备,又要大量投入。

还比如,茅台不需要研发投入。科技型企业,需要巨额的研发投入,无论投入是否成功,都要消耗大量的资金,导致公司的可分配利润减少。

茅台的好,几乎是尽人皆知了。公司上市20年,股价涨了几百倍。现在的股价,按照2022年的动态市盈率,都是35倍。

茅台还能涨吗? 且听下回分解。

我的公号,计划是每周二、四、六各发一篇文章。每周二的内容是证券分析,比如今天的茅台十宗胜,下周二的茅台还能投资吗?周四的是经典学习,比如巴菲特等,周六是300万实盘每周总结。

京公网安备 11010802031449号

京公网安备 11010802031449号