Edge

Edge Chrome

Chrome Firefox

Firefox

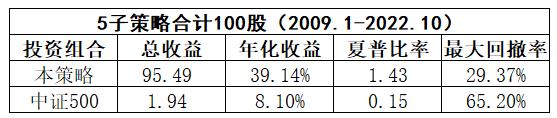

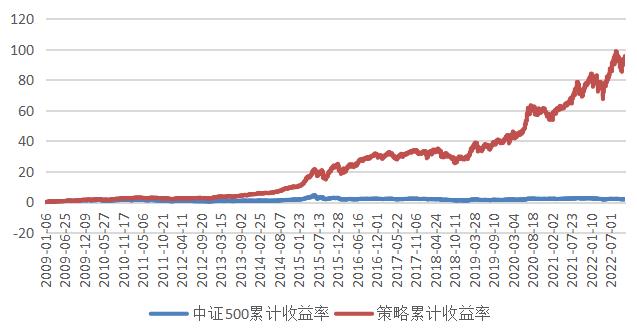

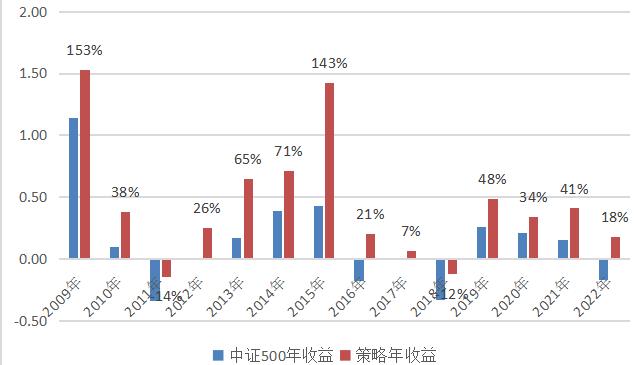

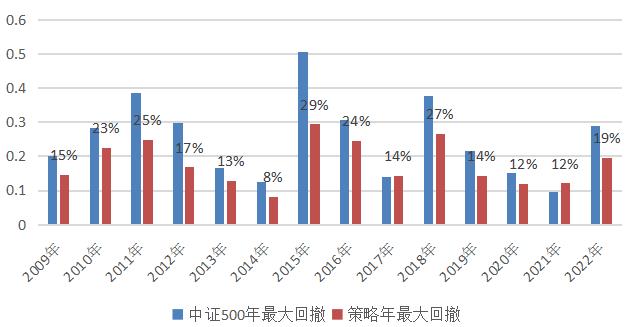

1、策略共5个子策略,每个子策略20股,共100股,2009.1-2022.10 年化39%,最大回撤约30%。策略全市场选股,部分策略用到市值因子,策略总体偏向小市值,每月调仓一次,换手率大概5次每年,下单可用QMT系统。

2、量化策略最大的问题是过度拟合,过去规律有效,未来有效否?如果市场是强有效、随机漫步的,那将无法赚钱,市场赚钱的本质就是发现规律、并利用规律,价投也是一样(估值会回归)。策略的底层逻辑来自于对金融市场的理解,个人理解市场目前存在的规律,例如,

1)利润或营收增速高的股票大概率相对涨幅更好。

2)中国市场是一个周期波动向上的市场,且波动率很大,底层原因是中国是利润率不高的制造业大国,周期性强。

3)底部大概率缩量,顶部大概率放量。

4)中国大小票风格轮动过去存在,判断未来仍继续存在,散户一直存在,基金的考核机制决定基金也是一个大散户,市场整体投机大于投资。

5)基金有持仓限制,一些业务稳定且分红高的票在熊市有超额收益。

6)只要中国经济长期向好,长期来看有10%或更多的年化收益来自盈利增速,其它的收益通过轮动换股高抛低吸。

以上是个人理解市场的部分规律,按照这些规律可以制定一些相应的因子组合(规律和对应因子组合制定可能存在认知和理解的偏差)。无法直观理解经济和行为金融意义的因子一律不用,通过技巧优化的因子也不用,所用因子都是常见几十个因子里面按基本面理解组合。参数没有大范围调优,基于常识优化一下,例如PE阈值40/50/60那个相对较好。

3、灵魂拷问。那么多大机构做量化,为什么我的策略可以有效?正如那么多机构做基本面研究,为何个人投资者仍然可以做价投?

4、市场总市在变化,也明白单一策略很难长期有效,但股市长期来看还是有利润增长支持,比期货的零和博弈心理上更加安心。

京公网安备 11010802031449号

京公网安备 11010802031449号