Edge

Edge Chrome

Chrome Firefox

Firefox我来接力开个实盘贴吧,给做纯期权的朋友当个参照物。如果大家哪段时间不顺手,来看看我可能比你赔的更多,这样大家心里感受好一点。

2022年小结,实盘小账户自2022年5月28日开始,到年底的收益是22%。这个收益主要是7月初到9月初的月完成的。我卖方策略的定位就是年化20%,也就是说每年抓住一次降波行情,就差不多收工了。卖方策略虽然胜率高,但是一样躲不过胜率赔率平衡定律,并不适宜无脑全年在场内。

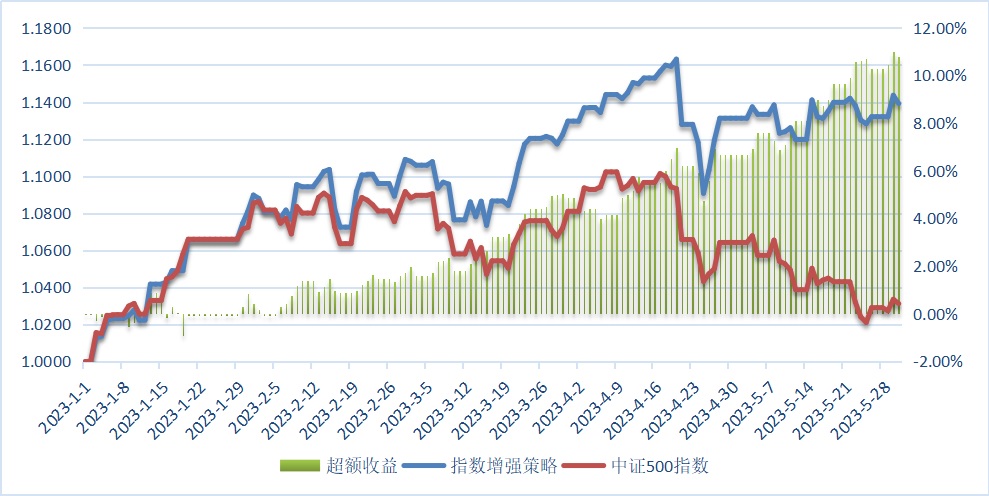

2023更换账户重新开始公布净值,中性策略账户也以卖方策略为主,但并不严格。大盘手网,ID:板凳一号(https://www.dpswang.com/account/4-10981.html)欢迎大家交流。2023年中性策略收益率14.42%,最大回撤 -17.96%;500增强策略收益率11.44%,超额收益 19.82%。

2024原地继续,在去年的中性双卖策略上放开一定敞口,改为灵活对冲策略。2024年灵活对冲策略收益+26.98%,最大回撤-17.15%。

2025争取继续更新下去,策略大体去年一致,但是考虑A股比较明确会有阶段性行情,在合适的情况下,会进一步放大敞口,更加贴近宏观对冲策略。

赞同来自: 南瓜猫 、流沙少帅 、hcbin 、坚持存款 、集XFD更多 »

61休假,无交易加断更一天,更新5月小结。中性策略市值跌幅是-1.67%,考虑5月31日当天跌幅-1.15,所以其他时间ETF账户微赚,期货账户持续亏损。4月份面临各个品种隐波跌倒谷底的情况,两个账户采用了不同方式处理。ETF账户简单的低仓位运行,加上股指趋势性比较明显,剔除最后一天,净值是增长的。期货户把主要仓位集中在3周以内的品种,在各个交易所轮动。结果是亏2%。主要原因是原油和铁矿两个品种,持续宽幅反复震荡,导致调仓控制敞口的成本过高了。总结下来,隐波低位上行阶段,如果对回撤控制有要求,低仓位是唯一方式。否则不合基本面逻辑的纯情绪波动就从利润来源变成了亏损来源。

5月的500增强策略的超额不知不觉跑了4个点,500ETF比股指跌的少,delta始终保持6成左右(本周已恢复10成),结果大致符合预期,下跌的时候做超额是比较容易的。

赞同来自: 坚持存款 、集XFD 、xiaobianshi

中性策略净值1.0966,+0.78%,年化收益率27.57%,今年以来最大回撤2.56%

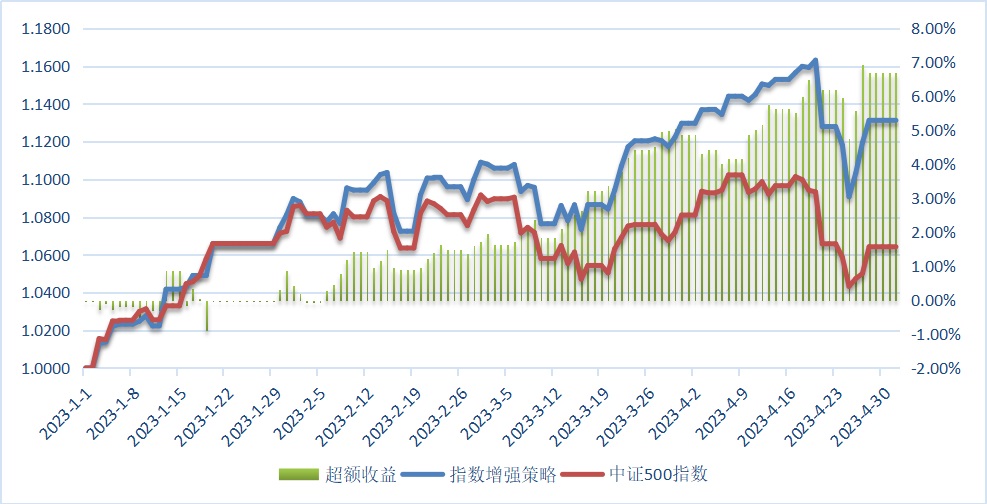

500增强策略1.1384,+0.4466%,今年以来超额收益+7.29%

最近被商品波动折腾的心太累,对A股行情没那么关注。日常交流听到的观点普遍认为A股行情高度和主线都不太确定,但是我主观感觉比市场更乐观一点。我认为有一点比较确定的是,如果出现一波像样的升波行情,那么运动方向应该是向上,而不会出现在下行过程里。同时,5、6、7这三个月的机会是比较大的。

四月小结如果拆开来的话,ETF部分4月的收益率是多少?

4月份整体账户市值净值最高是4-19,而ETF账户的最高净值是最后一个交易日4-29,也就是说回撤主要来自商品部分。商品持仓目前确实比较困难,不排除5月里大多数品种继续升波的可能。应对方面是适当减少品种、降低仓位,但是没有完全清仓,仍然跟随市场波动。不过假期被原油又打击了一下,5月目标不得不进一步收缩了。

节前留的最大负gamma敞口就在原油上,从国内开盘的时点看是赌输了。早上思考了下节...

四月小结

4月份整体账户市值净值最高是4-19,而ETF账户的最高净值是最后一个交易日4-29,也就是说回撤主要来自商品部分。商品持仓目前确实比较困难,不排除5月里大多数品种继续升波的可能。应对方面是适当减少品种、降低仓位,但是没有完全清仓,仍然跟随市场波动。不过假期被原油又打击了一下,5月目标不得不进一步收缩了。

节前留的最大负gamma敞口就在原油上,从国内开盘的时点看是赌输了。早上思考了下节前选择原油仓位的理由,不算重大失误,只能说不够谨慎吧。当前的波动率和价位,实值卖沽损失的部分选择扛也是可以的,只是需要考虑是否放宽5%回撤的目标。

指增策略4月份增加不少经验值,在下旬标的快速波动下,超额仍然有所收获,有种豁然开朗的感觉。

赞同来自: skyblue777 、坚持存款 、集XFD

中性策略净值1.1070,+0.61%,年化收益率36.64%,今年以来最大回撤1.95%

500增强策略1.1498,-0.0605%,今年以来超额收益 5.77%

这两天美股上蹿下跳,前天先是因为CPI低于预期,高开高走,然而几个小时之后,就因为议息会议纪要掉头向下。但是昨天晚上公布的PPI再度大超预期后,美股又一次掉头高开大涨。虽然价格忽上忽下,其实自3月中旬,VIX指数就开始单边向下。价格难以琢磨,还是情绪反应更真实。

赞同来自: GL2263626139 、集XFD

中性策略净值1.1009,+0.45%,年化收益率35.72%,今年以来最大回撤1.95%

500增强策略1.1450,+0.2722%,今年以来超额收益+5.01%

股指系列隐波又奔新低而去,只能无可奈何的继续赚钱。ETF期权户和商品户资金大约是4:6,而今年盈利金额大概是6:4,组合保证金大致相当于加大了一倍杠杆。但是这种市场对今年刚刚开始做期权卖方的玩家长期看并不友好,等自己认为找到了盈利圣杯,加大投入的时候,对市场的反转可能会猝不及防。

明白,那比较make sense,否则全是股指,今年很难做到这个收益。不过正如你在月度总结里说的,商品开始升波了,后面也要当心了。增强的模式今年才开始做,没经历过大涨大跌还不成熟。体验下来,感觉增强策略很适合期权新手入门。核心是远月的合成期货,在这个基础上加买加卖相对平衡而且从容。

另外,500指增里面增强的部分,是中性的吗?如果这部分增强是稳定的话,可以考虑剥离出来,因为这部分大概率资金占用比较少,如果加一点杠杆,有没有想过做成另一个中性的绝对收益策略呢

商品类和股指类按卖方期权市值计算大约五五分,商品略低明白,那比较make sense,否则全是股指,今年很难做到这个收益。不过正如你在月度总结里说的,商品开始升波了,后面也要当心了。

另外,500指增里面增强的部分,是中性的吗?如果这部分增强是稳定的话,可以考虑剥离出来,因为这部分大概率资金占用比较少,如果加一点杠杆,有没有想过做成另一个中性的绝对收益策略呢

3-29请问这个中性策略里是只有股指ETF,还是也包含了商品?

中性策略净值1.0903, +0.18%,年化收益率36.58%,今年以来最大回撤1.95%

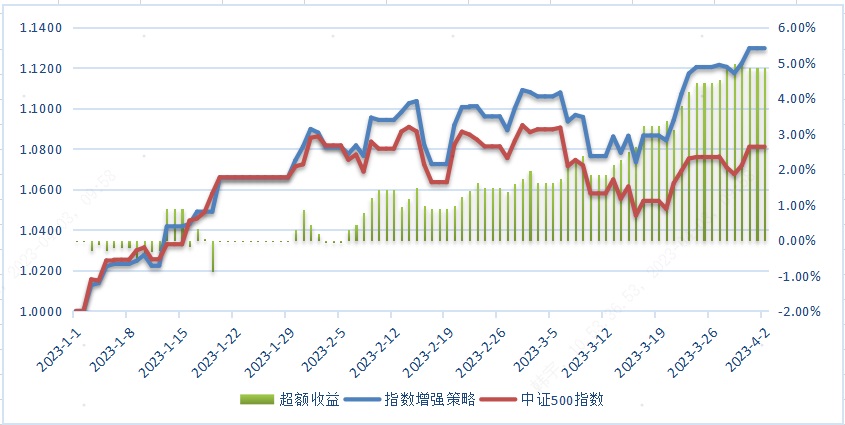

500增强策略1.1174,-0.2714%,今年以来超额收益 4.99%

前天点名PTA,昨晚夜盘就发力了,当月合约快到期的高gamma加持,平值涨幅大概60%,更虚的直接几倍。谁敢说做买方不赚钱

3-27推荐买波还是卖波

中性策略净值1.0859, +0.1%,年化收益率36.61%,今年以来最大回撤1.95%

500增强策略1.1215,+0.094%,今年以来超额收益+4.52%

近期的行情比较无聊,跟踪的品种短期(1周内)有大幅升波潜力的只有PTA。不知道论坛里做期权买方的对手盘有没有跟我这个贴的,PTA真心推荐啊

赞同来自: 魍者之语

3-24"但是仍然需要做好极端行情下,股指和商品共振的应对预案。"

中性策略净值1.0859, +0.43%,年化收益率36.81%,今年以来最大回撤1.95%

500增强策略1.1204,+0.2828%,今年以来超额收益+4.44%

周五没太关注行情,各个股指的隐波继续新低。商品表现不一,PTA是相对最躁动的品种。总得来说,今年年度级的波动还没来。常规行情下品种分散让持仓多了腾挪的空间,但是仍然需要做好极端行情下,股指和商品共振的应对预案。

深表同意,一般情况下股指和商品的相关性不强,但有些时候同步大幅下跌,有可能变成强相关,做保证金交易的不得不防此类情况的出现。

赞同来自: lsj51453665 、人来人往777 、集XFD

中性策略净值1.0755,-0.12%,年化收益率36.63%,今年以来最大回撤1.95%

500增强策略1.0736,-1.1898%,今年以来超额收益 +2.64%

2023的两个实盘净值公布了2个半月,中性策略第一次超越了500增强,但同时500增强的超额收益也创了新高,因为是净值回落实现,算是个绿双喜。不过500增强的标的回撤已经有一段时间,而中性持仓的考验才刚刚开始。交易是个人对人掏口袋的游戏,最重要的事永远是捂好自己的口袋。捂不住自己口袋的钱,从别人那里掏来再多,最终也会落入其他人手里。

赞同来自: lsj51453665 、人来人往777 、集XFD

中性策略净值1.0768,+0.62%,年化收益率38.03%,今年以来最大回撤1.95%

500增强策略1.0781,+0.7736%,今年以来超额收益 +2.51%

上周开始重点观察原油,终于开启暴跌模式,恐慌情绪肉眼可见。如果4月期权合约晚一天到期,就又能上演百倍神话了。原油波动率的卖方仓位可以准备起来了,3个方案,价格在昨晚最低点止跌,隐波40+,10%仓位;WTI跌至50-55美元,隐波60+,半仓;如果瑞信真的彻底引爆,隐波冲到80+,满仓。

3-8我也是关注到了创业板目前这个现象,7号入场卖了点put,暂时浮亏中。同样深100也差不多情况,都是被宁王带下来的,希望短期内情绪能有一些恢复

中性策略净值1.0700,+0.03%,年化收益率38.88%,今年以来最大回撤1.95%

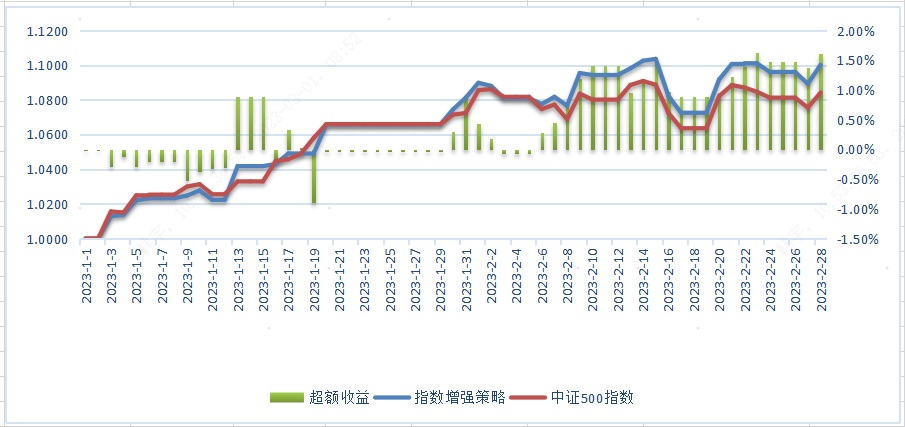

500增强策略1.0968,+0.2889%,今年以来超额收益 +2.22%

连接创业板指的去年各个低点的趋势线,你会发现2019年初的低点也在线上,而且创业板偏指已经一度跌破去年最低点。这里是值得下注的位置,比例价差或者牛三腿什么的都可以。支撑阻力线加低隐波位置是买权发挥作用的重要场景。

赞同来自: xineric 、人来人往777 、集XFD 、坚持存款

中性策略净值1.0697,+0.15%,年化收益率39.66%,今年以来最大回撤1.95%

500增强策略1.0936,-1.2849%,今年以来超额收益 +2.2%

检讨下最近几天的换月操作,我换月是单腿先开远月再择机平近月,为了多收几天theta,代价是换月期间持仓高,承担比较大的gamma风险,遇到快速反转走势会挨打。从去年过来,各个品种隐波持续向下,这个模式一直有额外贡献。目前各个品种隐波在低位,就很容易发生问题。发生的事实是最近SC和股指同步开始换月,仓位吃紧,SC变成了单边仓位,碰上连续几天快速波动加转向,持续挨打。总而言之,低波位置还是小心谨慎吧

赞同来自: 集XFD

中性策略净值1.0683,+0.18%,年化收益率41.94%,今年以来最大回撤1.95%

500增强策略1.1080,-0.0919%,今年以来超额收益 +1.97%

最近几天股指相关的持仓不知不觉又加了上去,特别是卖购虚端的仓位,虽然净值保持了小幅向上,但其实比较危险。ETF品种进入换月期,保持清醒,防守防守。最近两天另外一个思考是,股指系列品种的策略优化问题,去年年底曾经一度持仓6个股指8个品种,只增加了管理难度,没有提高收益。现在经过优化,持仓清晰了,但是策略方面还有重复问题。比如50和300相关度比较高,同样上中性双卖策略是没什么分散意义的。最近借换月调仓的时机,再优化下策略的区分度。

大哥,可以说下你的中性策略组合和操作经验吗?现在我近月双卖,远月双卖,然后让Delta在一定空间做箱体,但1月后,总感觉有问题,出不了利润,后面在远月加了个最虚双卖,发现远月有点异常降波,但不肯定是不是和你策略没有太大差别,卖空波动率为主,日常收theta,用适当的delta敞口对冲负gamma。目前尽量通过分散降低单一品种持仓来降低回撤。但是也不过分追求低回撤,收益是用回撤换回来的。我这个期货账户去年5月开始运作,刚起步的时候没有刻意控制回撤,砸了一个10%的坑。不过现在心态也轻松了,只要回撤不过最大幅度,都可以接受。

赞同来自: tinayf 、xineric 、sunpeak 、skyblue777 、你猜再猜 、 、更多 »

中性策略净值1.0477,+0.4%,年化收益率41.67%,今年以来最大回撤1.95%

500增强策略1.1036,+0.0971%,今年以来超额收益 +1.5%

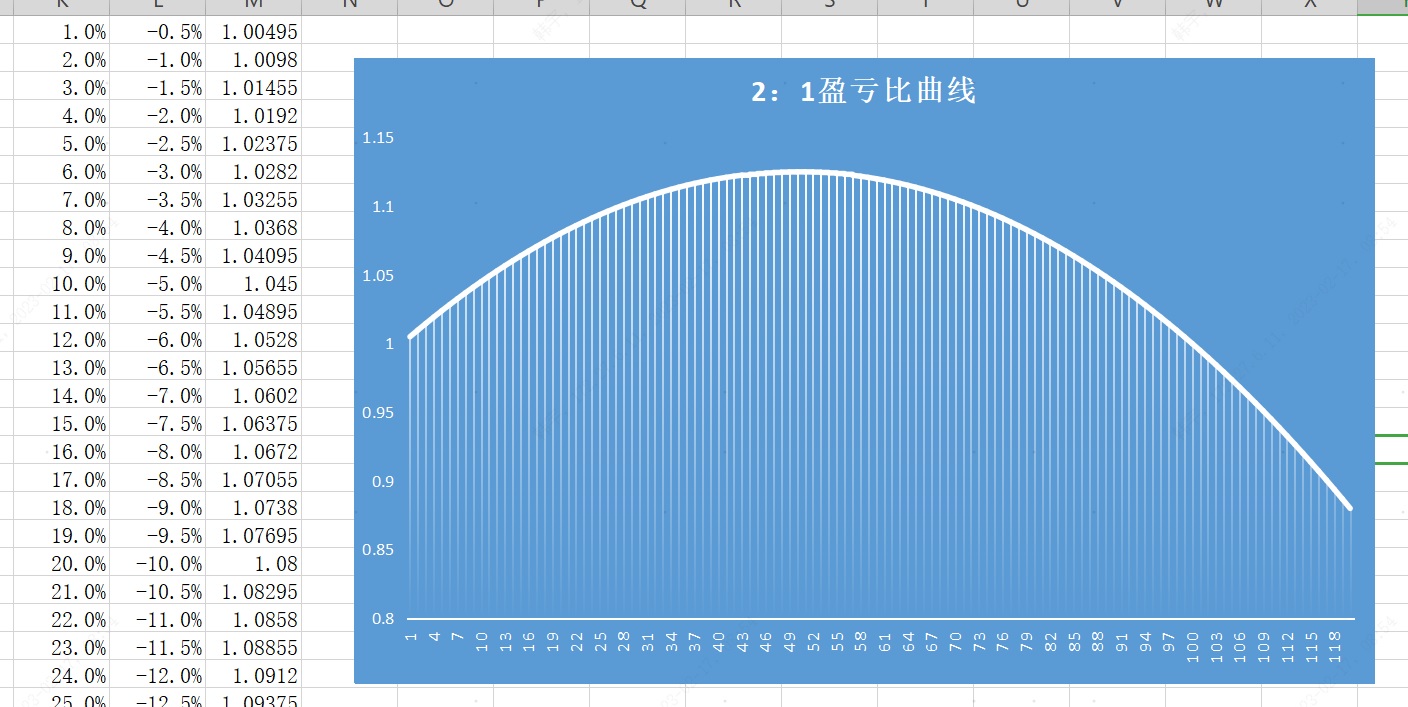

前两天有同事和我聊起投资私募产品回撤的问题,由于去年年底债券暴跌了一把,现在有的客户连固收债券产品也不敢买了。其实跟绝大多数事情一样,控制回撤这个问题也是过犹不及。假设投资的盈亏比是2:1,胜率是1:1,比如每次赚2%,下次亏1%。这样每2次的交易的盈利就是(1+2%)*(1-1%)-1=0.98%。按这个公式很容易算出来,到每次赚50%,下次亏25%的时候,盈利是最高的达到12.5%;而到100%/-50%,投资就进入了亏损状态。这应该是每个投资者的第一课。

京公网安备 11010802031449号

京公网安备 11010802031449号