Edge

Edge Chrome

Chrome Firefox

Firefox

很久以前就听说不少人(例如师座)在两个山鹰转债之间做轮动,利用他们的相关性实现无风险套利。最近这两个转债之间的价差又变大,看到不少网友因浮亏而深感不安,今日特来打气。请看下图:

我对两个山鹰转债从2020年6月1日起截至昨日为止的收盘价做了统计,并剔除了两部分数据:

2021/11/22 -> 2021/12/10

2020/11/23 -> 2020/12/11

剔除这两段数据是因为,在此期间,其中一个转债已派息,另一个尚未派息,期间的价差不合理,予以剔除

从上图可见,这两个转债的价格高度相关 (0.9889)。在统计的全部 524 个交易日中,110047 的收盘价共有 201/314 个交易日分别高于/低于 110063,价差高于/低于 0.5 元的交易日分别是 83/160 个,而高于/低于 1 元的交易日分别是 40/59 个

百分位数据统计表明,第 90 百分位的价差为 0.83 元,显著低于今日价差 1.4 元,即,历史统计表明,当前的价差严重偏离,回归是必然的,耐心持有即可

这个统计可以做得更细,例如剔除价差峰值等等,这些就留给愿意动手的人自己做,恕不代劳

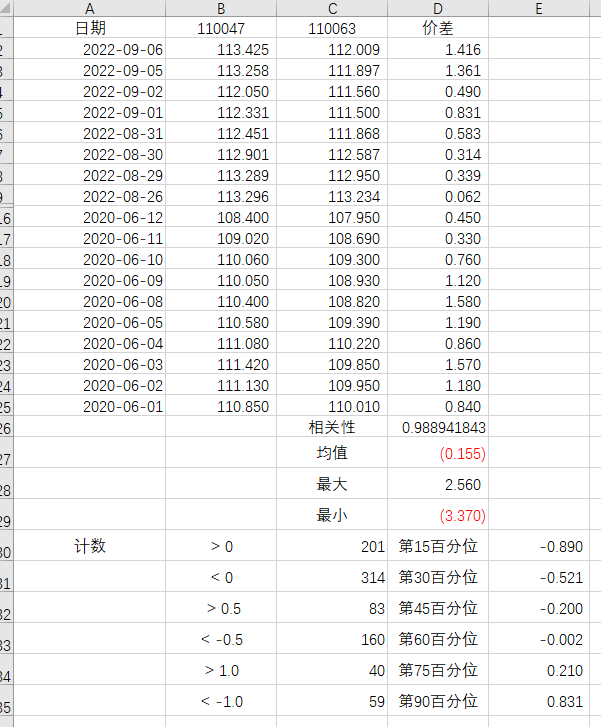

我对两个山鹰转债从2020年6月1日起截至昨日为止的收盘价做了统计,并剔除了两部分数据:

2021/11/22 -> 2021/12/10

2020/11/23 -> 2020/12/11

剔除这两段数据是因为,在此期间,其中一个转债已派息,另一个尚未派息,期间的价差不合理,予以剔除

从上图可见,这两个转债的价格高度相关 (0.9889)。在统计的全部 524 个交易日中,110047 的收盘价共有 201/314 个交易日分别高于/低于 110063,价差高于/低于 0.5 元的交易日分别是 83/160 个,而高于/低于 1 元的交易日分别是 40/59 个

百分位数据统计表明,第 90 百分位的价差为 0.83 元,显著低于今日价差 1.4 元,即,历史统计表明,当前的价差严重偏离,回归是必然的,耐心持有即可

这个统计可以做得更细,例如剔除价差峰值等等,这些就留给愿意动手的人自己做,恕不代劳

京公网安备 11010802031449号

京公网安备 11010802031449号