Edge

Edge Chrome

Chrome Firefox

Firefox不定期更新,这个帖子基本局限于IM和MO。

11-5 补充:由于IM操作不多,标题改成期指滚贴水了。

2023-8-4 补充 一年的总结:

IM1: 22.08.04 买入IM2303,成交价6450点(指数大约6865,贴水415点)。

23.01.30 移仓到IM2306, 6861-6730,回落131点;

23.06.01 移仓到IM2309, 6576-6505, 回落71点;

23.07.25 移仓到IM2312, 6488-6530, 回落58点;

这样,第一手三次移仓收益约260点。加初始贴水,约增强670点(到今年12月份)。

IM2: 22.09.15 买入IM2303,成交价6250点(指数大约6590,贴水340点)。

23.02.02 移仓到IM2306, 6977-6872,回落105点;

23.06.02 移仓到IM2309, 6616-6545, 回落71点;

23.08.04 移仓到IM2312, 6560-6523,回落37点;

这样,第二手三次移仓收益约213点。加初始贴水,约增强550点(到今年12月份)。

2023年底补充:

IM1: 23-11-15,移仓到IM2403, 下降28点(时机不好)。成本到6162点。

23-12-7, 移仓到IM2406, 下降120点(时机好),成本到6042点。

IM2:23年10月,移仓到IM2403, 下降40点. 成本到5997点

赞同来自: aladdin898 、zddd10 、IMWWD 、Ake90 、place91 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从2013年把主要精力投入投资,到现在已经10年了。主要是这几种:

1.可转债和公司债正回购上杠杆,现在只剩下少量转债大饼。

2. 分级基金长持和套利,现在因为监管原因全停了。

3. 蓝筹股长持打新+吃股息,今年上半年蓝筹冲高,减仓了一部分。

4. P2P投机,LU+PPD+其余,基本上全身而退,大约投资收益的2%收不回,就算了。无余额。

5. 商品期货(亏损),股指期货和期权有所盈利,现在主力在这里。

6. 香港账户,对红筹和盈富基金网格,翻倍多一点,恒指似乎比我入市时还要低。

7. 近几年在民营银行存款和理财券方面,下了一点功夫,毕竟是纯收入。

至于净值,因为工资和开销都混在一起,并且中间有持续了4年的六七十万年开销,不好算。以2013年初为1,现在应该在3左右。

大部分收益同时间有关:股息,利息,贴水,权利金。从一开始,我就放弃了炒股,主要是觉得自己炒不好。

巴菲特在投资高盛优先股后,在股东大会上调侃说:现在高盛每秒为我赚15美元,每天睡前想到这个就很开心。

时间的玫瑰采不到,就采一些时间的油菜籽吧。

赞同来自: 集XFD 、lxf0888 、winqueen 、朝阳南街

操作:期指,无操作,持仓全部是2309合约。

股指期权方面,HO卖虚购虚沽少量,2307合约共赚取12k,补贴一点亏损。

商品期货,抄底几张MA/SA,一共赚了5k,现在无仓位。

期货账户,DH老账户今年盈利40w,而ZS新账户亏损15,今年盈利总和25w。

比较week14 (即23.4.7收盘)的周新高81w,回撤56w。

刚才翻到第一页week1,盈利25w,居然同本周一模一样,当然那时候的指数点位(6500/6012/3980/2728)比现在高多了。

期指一共持有8手,全部2309。指数从大到小分别是2+3+1+2,折合权益市值约877w。

赞同来自: yizhouhit 、快乐的快1 、朝阳南街 、集XFD 、ldm88 、更多 »

1. 期指账户43-14=29,股票账户10+3=13,存款和理财16,总计收益58w,收益率大约5%,可以接受。

2. 从3月开始的股指期权和ETF期权,择机双卖,收益约8+12+8+7k=35k,部分弥补贴水减少的损失。(已经计入期指和股票损益)

3. 上半年指数涨跌(1000/500/300/50):320/135/-30/-143

按照期末持仓2/3/1/2,乘以各自乘数,指数应该盈利11w,对比期指账户29,超额18w,基本是贴水+股指期权收益。

其实年初把1手IC换成1手IH是失败的操作,但就这样了,并且以后HO卖购有点底气。

加油吧,组合投资人。

赞同来自: arking83 、OpenAI 、zengyongqiang 、jiangdaya 、川军团龙文章 、 、更多 »

虚值双卖权利金就一点点,大跌起来双倍亏损,涨起来又不赚钱都计算过的,可以承受就行。

我是有多余的备用金然后权益没有满仓。

卖沽当作可以补充的仓位。

卖购就当作高位减仓。

虚值也有好处的,加减仓的位置,有利可图。

虚值实值平值都是公平的,引用一下大牙 ( @jiangdaya ) 的话。

关于卖购,如果50和1000分别达到了2750和6900,我会视情况移月或者期权期指双平,反正有赚就行。借用一本书名:嫌疑人X的献身,这些卖购就是对于指数大涨的献身。

最近在看马拉农场战术,这些卖购就是当作炮灰的,引诱敌方进攻。

赞同来自: 集XFD 、朝阳南街 、aladdin898 、蓝河谷 、快乐的快1 、 、更多 »

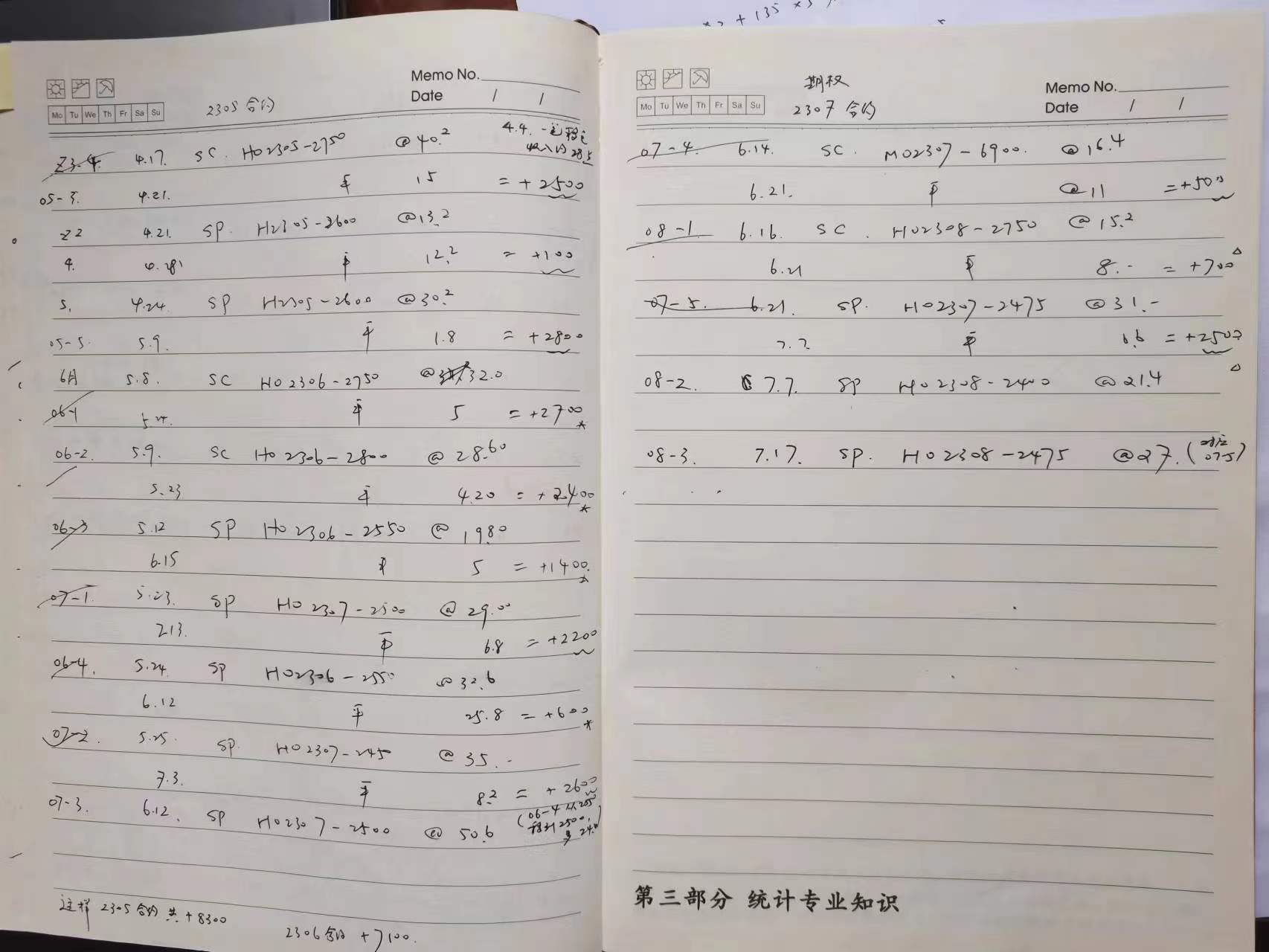

说说期权,以作备忘。

在5月底,50指数2500以下时,HO的2700short call已经全部平仓,只剩下4张short put,分布在2550,2500和2450,大部分变实值了,我只能补充保证金硬抗。在虚值变实值的过程中,保证金涨幅大于指数的跌幅,幸好保证金还算充足。

但是,民营银行通知存款的新规定,使得我通知存款取出后,过几天很难再存入,不容易滚动了。

指数经过几天单边下跌后,上个星期迎来了盘整后上升。我的1张HO2306p2550,在25点买平后,又卖了一张HO2307P2500,在50点。移月,行权价下降50点,居然还有25点差价可以赚,看上去是一门好生意。当然,这同六七月份50指数分红大,有很大关系的,以后的移月,价差肯定小一些。

星期四在16点卖购MO2307c6900一张,去年8月份平仓后,第一次开MO.

昨天又开了short call HO2308c2750, 在15点。慢慢滚动吧。

指数涨了开心,期指多头和卖沽可以赚钱。

跌了开心,卖购可以赚钱。

盘整开心,双卖的时间价值可以逐日积累。

到结算周,虚值自然到期,实值滚动到下月。万一深实值,平仓后买入或卖出一手期指。

韭菜的心理建设,挺完善的。

操作:期指,完成全部换季,持仓全部是2309合约。

期权方面,HO卖虚购一些,卖虚沽少量,2306合约共赚取7k,补贴一点亏损。后期开了一些2307/08的双卖虚值,盈亏算到对应月份。

期货账户,DH老账户今年盈利48w,而ZS新账户大致持平,今年盈利总和48w。

比较week14 (即23.4.7收盘)的周新高81w,回撤33w。

期指一共持有8手,全部2309。指数从大到小分别是2+3+1+2,折合权益市值约904w。

ps:

ZS账户,蓝海密剑成绩,在5月底大幅度偏离真实盈亏,估计同那段时间监控中心故障有关。到上星期,又大致正常了。毛估估相差一两万,就当作误差吧。年底总结,还是要看监控中心月报汇总。

赞同来自: xineric

看了半天,终于明白是对于主题的评论。七年贴水等于保本: 保本的意思不是成本归零,而是下跌两三千点也能靠贴水弥补亏损。人家没有数据就靠意淫大哥你也信啊: 人家是有表格的,当然过去不代表未来。总是可以借鉴的。在主题的下面部分 https://www.jisilu.cn/question/id-409781__sort_key-__sort-DESC__uid- 2013 2014 2015的时候就...股指期货大幅升水的情况主要发生在2015年6月之前,主要有2010年4-5月,2010年10-12月,2014年11月-2015年6月,今年2019年2月也出现一次较大升水。

从表4可以更清楚的看到,股指期货大幅贴水的情况主要发生在2015年6月之后,主要有2015年6月-2016年6月,2018年2-3月,2018年6-7月,今年2019年5月也出现一次较大贴水

赞同来自: 朝阳南街

七年贴水等于保本看了半天,终于明白是对于主题的评论。

人家没有数据就靠意淫大哥你也信啊

2013 2014 2015的时候就没有什么贴水的

和现在差不多

七年贴水等于保本: 保本的意思不是成本归零,而是下跌两三千点也能靠贴水弥补亏损。

人家没有数据就靠意淫大哥你也信啊: 人家是有表格的,当然过去不代表未来。总是可以借鉴的。在主题的下面部分 https://www.jisilu.cn/question/id-409781__sort_key-__sort-DESC__uid-

2013 2014 2015的时候就没有什么贴水的: IC是2015年才出台的,之前的IF贴水确实不明显。

贴水大主要是股灾后出来的 主要是2016: 2016年是多,但2021年也出现过一个季度差两三百点的大贴水。

赞同来自: 菜卜Shihab 、tctzff 、西北望1969 、liyiming

IM贴水从跨月50缩到跨月20点,不上不下的位置,有点迷茫了,我选股水平不咋地炒了几年不赚不赔的,做指数对于我这种韭菜来说明显更合适,只是贴水确实缩的太多了,开始焦虑了。确实如此,我也有同样的苦恼,只能试着做波段,另外大涨卖购大跌卖沽,正在摸索中。

从去年底开始卖出一组6900C和6300P搭配补贴点时间价值,结果做着做着发现期权时间价值也缩了好多,波动率越来越低,买权的没有去年底那么狂热了。想不清未来该怎么做,焦虑啊。

其实,期权波动率(时间价值)和期指贴水是正相关,估计年内还会上来的。

只能等待,共勉。

赞同来自: yizhouhit 、flyzizai 、朝阳南街 、集XFD

操作:期指,没有换季,贴水差越来越小了。下个月06合约到期,一定要换了,看情况,说不定换到7月份。

期权方面,HO卖虚购一些,卖虚沽少量,2305合约共赚取8k,补贴一点亏损。后期开了一些2306的双卖虚值,盈亏算到6月份。

期货账户,DH老账户今年盈利49w,减掉ZS新账户亏损8w,今年盈利总和41w。

比较week14 (即23.4.7收盘)的周新高81w,回撤40w。

期指一共持有8手,4手2306合约,4手2309。指数从大到小分别是2+3+1+2,折合权益市值约902w。

ps,ZS账户也加入了蓝海密剑,大致算了一下,实际盈利应该加上7k,差距不大,年底结算时再加上。因为是盟军,账户的净值盈亏要第二天才显示,所以统一到星期六总结。

曾经仔细核对过蓝海密剑成绩,除了用结算价稍微有点出入,其余还是对的,适合我们这样不太care净值的人。

双卖少量,因为我有两张IH,就卖出当月2304C-2750、2800、2850各1张,如果真的涨到了2800以上,就平一手IH,以及这3张卖购,当然要下半月等时间价值少一点的时候。

然后,在大跌时,卖出当月2304P-2600、2550各一张。如果真的跌到2600以下,就买入一手IH,以及平掉这些卖沽,当作增仓(补回月中清仓的一手IH)。

500ETF方面,如法炮制,因为在6100我有一手卖飞的还没有接回。就是0.25的挡位有点大。

IF/IM,只卖虚购,不卖虚沽,因为我觉得这两个指数点位不低。

在保证金方面,卖购天然有优势,因为可以用期指多单的浮盈补充。就是500比较难搞,没办法就转钱补充。

这样做,总有一天会卖飞,但部分仓位卖飞了也不怕,何况可以卖沽有希望接回,在这中间,权利金总是有赚的。

赞同来自: 川军团龙文章 、OpenAI 、西北望1969 、集XFD

操作:月中卖出老账户的1手IH2306,减少一点仓位,不过价格不太好,只比上月最后一手IH09高了17点。

移仓了一手IC06->IC09, 成本下降80点。下2个月择机移仓IC06, IM06各两手。

期权方面,4个品种各卖虚购一些,卖虚沽少量,2304合约共赚取12k,补贴一点亏损。

期货账户,DH老账户今年盈利62w,减掉ZS新账户亏损5w,今年盈利总和57w。

比较week14 (即23.4.7收盘)的周新高81w,回撤24w。

期指一共持有8手,4手2306合约,4手2309。指数从大到小分别是2+3+1+2,折合权益市值约917w。

估计大家都在滚,包括基金。超额收益包含了股息,估计也有少部分来自期货。也有印象。其实50ETF是不太合格的,股息就有2.7%以上,去年才分红1.5%。估计IH没有贴水也是原因之一。

50ETF的四季报,其中提到2022年的超额收益为1.84%。持有了10.6亿元股指期货IH2303,银行存款9.95亿。

500ETF的四季报,其中提到2022年的超额收益为1.38%。持有了4.5亿元股指期货,银行存款11.6亿元。

300ETF的四季报,其中提到2022年的超额收益为1.28%。持有了9亿元股指期货,银行...

另外500ETF持有股指期货不止4.5亿,是14.5亿。基本上就是1000多张,占了IC总持仓的1%左右。此鸡还有12.9%的转融通市值,按照大约1.5%的转融通收入,可以覆盖部分管理费。

赞同来自: 朝阳南街

IH和IF贴水那么小也吃吗IH/IF一直都有各一手的。只是平衡一下IC/IM。

去年看过 @熊猫不回撤 的实盘,其中提过他有两个期指账户。最近新开了一个ZS,总是要买点东西,就买了最便宜的IH。

试着做一下几个星期持仓期的短线操作。

反正现在还没有满仓。

赞同来自: pppppp 、朝阳南街 、西北望1969 、集XFD

操作:新开了一个账户(ZS),23-03-02在老账户平了一手IF2306后,指数一直上升,上周开盘后就挂单买了一手IF2309,结果等我买了以后就一直下跌,幸好买入还是比卖出价低了26点,就当作移仓贴水吧。

然后新账户入金很多,陆续买了2手IH2309,老账户的1手IH2306一直没有抛出。

算起来净增2手IH,看看指数在低位,就放一段时间吧。看来期指账户的钱真不能放多啊。

期货账户,DH老账户今年盈利51w,减掉ZS新账户亏损9w,今年盈利总和42w。比较新高79w(2-14记录),回撤37w。

有两个期指账户了,净值不计算了。

期指一共持有9手,6手2306合约,3手2309。指数从大到小分别是2+3+1+3。有机会减仓IH。

期权方面双卖了一些,收获几千块钱,对盈亏的意义不大,就解解心焦。

赞同来自: OpenAI

今天是2023年2月份期指结算日,小结如下:密海蓝剑写错了,应该是蓝海密剑,输入时还寻思输入法怎么没有跳出 词组 呢。

操作:期指仓位从2303合约全部移仓到2306合约,IC/IM共5手,移仓收益540点;国债期货T2306做了几手短线,获利6k,这几天上升太高了就不做了。其余无操作。

期货账户,根据密海蓝剑(id 长持贴水)记录,今年盈利61w,比较新高79w(2-14记录),回撤18w。

从净值角度,今天1.42,比较新高的1.54,回撤0.12,还好。其实对于我...

又看了一下日结算截图,最大回撤应该是 1-现净值/最高净值,也对的上,以后用这个指标也可以。

操作:期指仓位从2303合约全部移仓到2306合约,IC/IM共5手,移仓收益540点;国债期货T2306做了几手短线,获利6k,这几天上升太高了就不做了。其余无操作。

期货账户,根据密海蓝剑(id 长持贴水)记录,今年盈利61w,比较新高79w(2-14记录),回撤18w。

从净值角度,今天1.42,比较新高的1.54,回撤0.12,还好。其实对于我这样频繁出入金的,净值同盈亏金额经常对不上,只是作为参考。我还是注重金额。

期指一共持有7手,全部2306合约。指数从大到小分别是2+3+1+1。有机会再慢慢加仓。

赞同来自: 坚持存款 、集XFD 、OpenAI 、朝阳南街

我自己记账的时候,假设我和你一样的操作,我一般记日内31点 + 移仓100点,这样我好汇总各种策略然后跟进。 今天开盘,我短线账户有做空IM,但亏损4个点出了。嗯,记账各有各法。确实日内+移仓比较科学。

T2309,我计划长持一段时间,我最近回测了一下十年国债,考虑到基差(大部分贴水,少部分升水,升水发生在低位),是个正收益,所以先建仓一手看看。同时也在恶补一下国债的知识中,如果有再低点,例如97左右,可能再加。

另外,我看到现象,是国债...

T的长持,也曾经做过研究:

1.换季贴水基本上是存在的,但像上一季和这一季0.8以上的不多见。低位升水,也就2017年初,时间就几个月,熬一下就过去了。

2. 国债期货的基差,指的是当季净价和CTD净价的差别。一般也是负的,但我不怎么关注。同长持移仓关系不大。

3. 跷跷板现象是存在的,但从日内讲,一半的概率不到。作为小仓位博弈是可以的,但如果期指和期债都是大仓位,然后两者都下跌,补充保证金的压力是很大的。

4. 我是看当季或下一季,不会操作远季合约,因为流动性太差。

5. 我现在是按照0.2以上一格网格买卖,最多买入20手。如果真跌到了95,就不加仓,持仓换季,不赚钱不抛出。

6. 过年前,在T2303高位,平掉所有多仓后,曾经开了几手空单,但因为顾忌到换季吃亏,赚一点就跑了。理论上,国债期货的顶是很好判断的,反而底是90、80甚至更低不好说,就是这个换季贴水,使我不敢网格空单。

以上观点,可能国债相关业内人士嗤之以鼻。我不管什么CTD,CF,CARRY,套利空间,对冲......,就看价位,算是韭菜对国债期货流动性的一点贡献吧。

朝阳南街 - 从150到1000...

这样间隔几十分钟的操作,会有一定的卖飞风险。我自己记账的时候,假设我和你一样的操作,我一般记日内31点 + 移仓100点,这样我好汇总各种策略然后跟进。 今天开盘,我短线账户有做空IM,但亏损4个点出了。

看你的帖子,买入了T2309, 你打算长持还是做波段?

T2309,我计划长持一段时间,我最近回测了一下十年国债,考虑到基差(大部分贴水,少部分升水,升水发生在低位),是个正收益,所以先建仓一手看看。同时也在恶补一下国债的知识中,如果有再低点,例如97左右,可能再加。

另外,我看到现象,是国债价格和指数价格大多数是反方向的(没有加减息或者降准这种操作的时候),因此,我想买一些国债对实盘平抑一些波动。

这是我的一些想法,还在摸索中,不成熟.

赞同来自: 西北望1969 、朝阳南街 、yizhouhit 、liyiming 、快乐的快1 、 、更多 »

操作:月初买入一手IC06,月中卖出一手IC03,当作一次移仓,收获贴水160点(不考虑分红回落)。T逢高做空,结果不怎么样,盈利几千块钱草草收场;最近几天看T2306下来了,又买入两手,开始网格。国债期货还是做多踏实。其余无操作。

期指账户,今年浮盈57w,加已平仓盈利7w,今年共盈利64w,一举弥补去年59w的亏损。期指开户后盈利创新高,达到103+5=108w。500指数,相对于上一次盈利新高的2021年底的7359,今天指数是6251点。

期指一共持有7手,指数从大到小分别是2+3+1+1。有机会再慢慢加仓。

京公网安备 11010802031449号

京公网安备 11010802031449号