Edge

Edge Chrome

Chrome Firefox

Firefox

4

赞同来自: neptunus 、xineric 、泛舟Rain 、趋势交易者

@趋势交易者

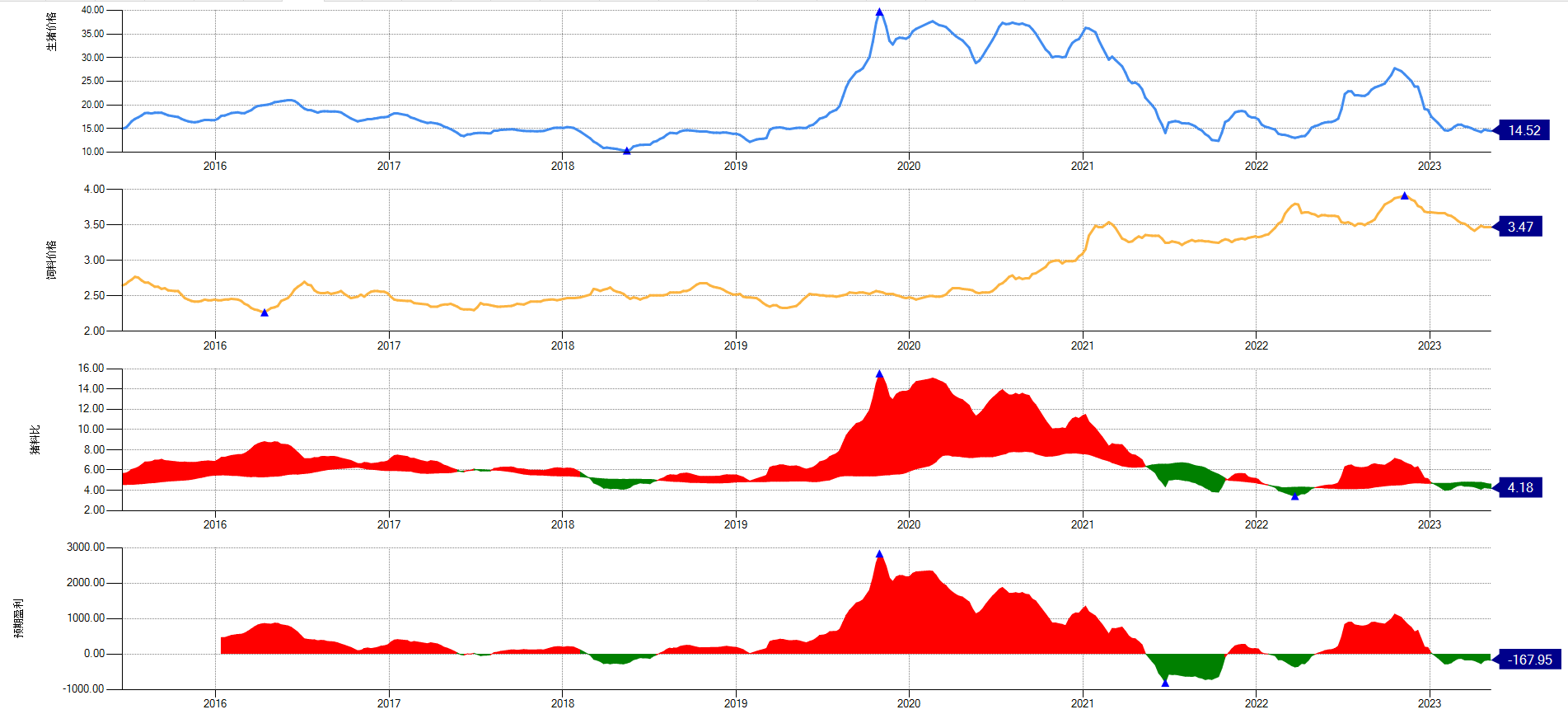

另:1、上半年公司商品猪均价是18.82元/公斤,相较其他上市公司价格是比较高

的,按理公司不应该出现明显的亏损,这中间出现亏损的主要原因是什么?

答:净利润出现亏损一是虽然商品猪盈利,但仔猪、淘汰种猪出现亏损,两

者相抵后仍出现亏损,二是由于公司在建项目开办费用多,产生了较大亏

损,三是合资公司恒昌农牧位于清远的全资子公司受6月份的水灾影响产生了

较大的非正常损失所致。

2、公司现阶段的完全养殖成本大概是多少?公司对未来成本趋势有怎样的展

望?

答:一季度末完全成本是17.8元/公斤,上半年平均成本约18元/公斤,主要是

受饲料原材料采购价格上涨影响。公司未来的完全成本目标是16元/公斤。

东瑞的完全成本和牧原的完全成本是否在统计上不一致。 东瑞调研信息公开,完全成本应该是去除了仔猪和淘汰种猪的完全成本。所以在均售价18.82元 完全成本约18元的情形下,他还是亏损了约2元/每公斤。

我不是说东瑞很差,只是觉得没那么完美。如果是小而优,要给溢价就另说了。

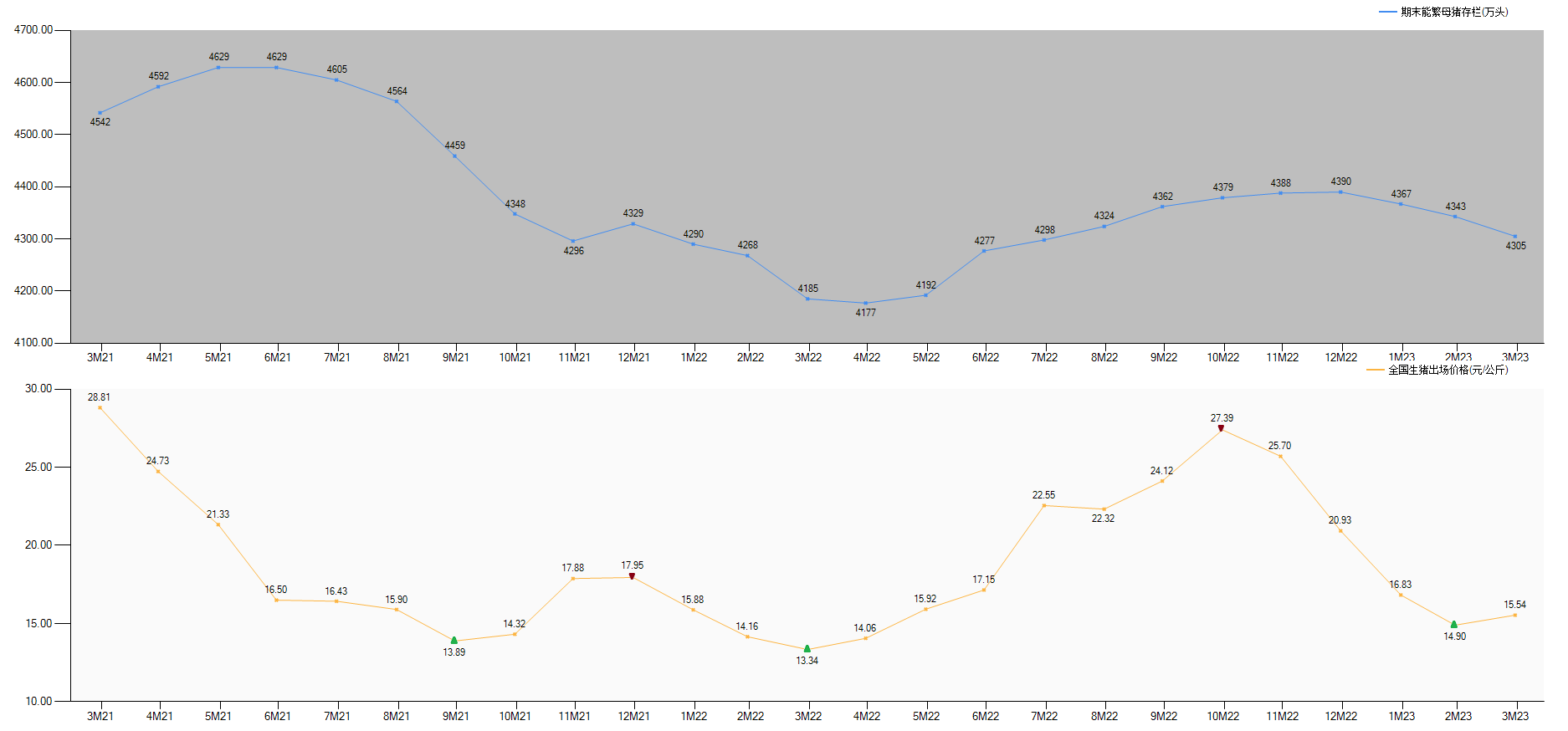

香港市场相比历史数据,还有30%空间,未来能否兑现需要观察。深圳及广东其他地区还有空间,能支撑成长性。东瑞明年出栏增长100%,后年50%,当前负债率28%。综合安全性、成长性、护城河、独特性、数据透明性,东瑞股份为最佳投资标的。头均市值仅供参考,个人不太关注,建议还是用P/E用头均市值做为参考的优势是:是因为猪周期的存在,PE底部和头部波动太大。而头均市值每家猪企虽有不同,但差别不大。是因为售价与成本虽有差别,但利润亏损差别不大。头均市值本质上也是PE。东瑞的头均市值在体量不大的情况下比牧原高2倍以上,是因为在售价上的优势。但体量上去,这个售价优势减弱的情况下,是否能维持这个倍数 是否存疑?

另:1、上半年公司商品猪均价是18.82元/公斤,相较其他上市公司价格是比较高

的,按理公司不应该出现明显的亏损,这中间出现亏损的主要原因是什么?

答:净利润出现亏损一是虽然商品猪盈利,但仔猪、淘汰种猪出现亏损,两

者相抵后仍出现亏损,二是由于公司在建项目开办费用多,产生了较大亏

损,三是合资公司恒昌农牧位于清远的全资子公司受6月份的水灾影响产生了

较大的非正常损失所致。

2、公司现阶段的完全养殖成本大概是多少?公司对未来成本趋势有怎样的展

望?

答:一季度末完全成本是17.8元/公斤,上半年平均成本约18元/公斤,主要是

受饲料原材料采购价格上涨影响。公司未来的完全成本目标是16元/公斤。

东瑞的完全成本和牧原的完全成本是否在统计上不一致。 东瑞调研信息公开,完全成本应该是去除了仔猪和淘汰种猪的完全成本。所以在均售价18.82元 完全成本约18元的情形下,他还是亏损了约2元/每公斤。

我不是说东瑞很差,只是觉得没那么完美。如果是小而优,要给溢价就另说了。

京公网安备 11010802031449号

京公网安备 11010802031449号