Edge

Edge Chrome

Chrome Firefox

Firefox

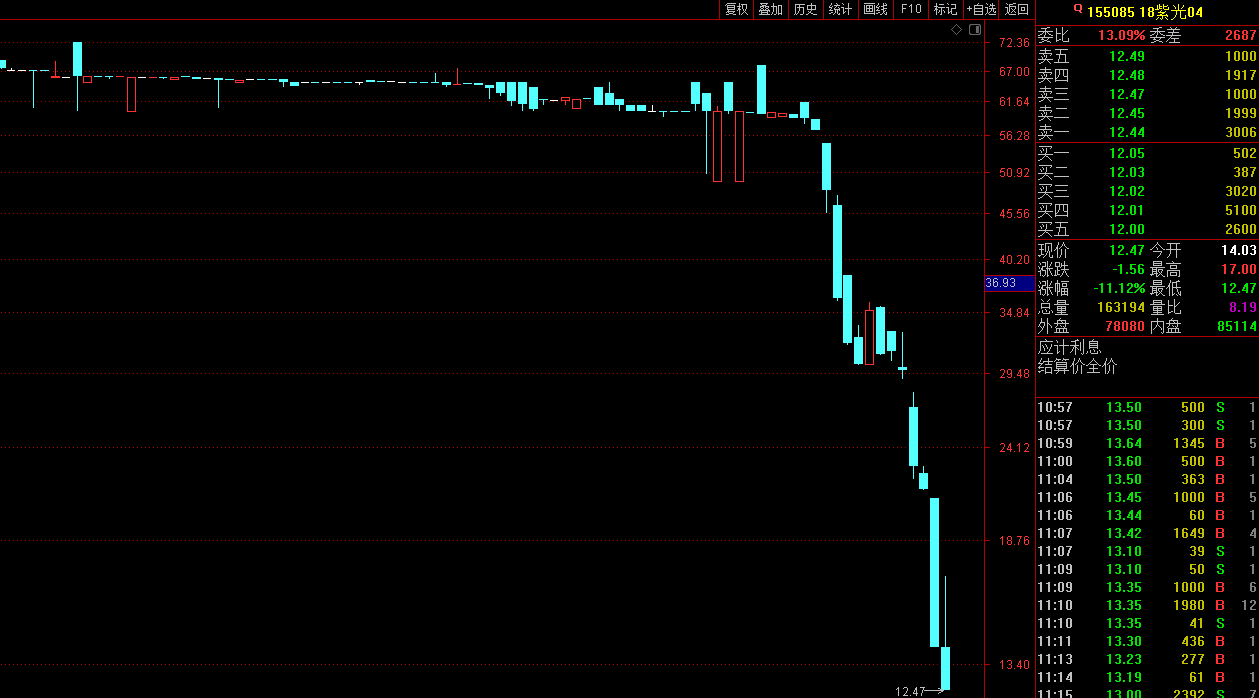

这周的一个大事,是信用债市场遇到了崩盘危机。清华紫光的3个面值100元的债券,在股市中的价格,已经暴跌到了13-22元。

紫光债是Q债,Q债普通人不能买,只有合格投资者才能。这个合格投资者的门槛非常高,是500万元,比新三板还高。

其实可以这么理解,监管部门认为刚兑打破之后,信用债市场的风险甚至是高于新三板的。

所以资产低于500万元的老百姓就别来冒险了,大户愿意来自生自灭是他们的事。他们人不多,遇到违约了拉条幅都凑不齐人。

紫光债要求比一般的Q债更高,只有合格机构才能购买。

2019年末,北大方正债券未能按期足额偿付本息标志着校企信仰的破灭,一年之后,校企信用又一次引发了市场风暴。

清华紫光之前是双AAA评级,也就是企业主体和债券都是AAA,这是信用债的最高评级。然而AAA竟然也能出现违约预期。

我忍不住都想问:评级机构都是吃什么的?

在几年前信用债还有刚兑背景的时候,我算是做这种踩踏债券的老手,我在云维、天威等纯信用债上都吃过大肉。

但自从刚兑背景被打破,我就从信用债这一投资领域,进行了战略性撤退。

有的高手认为,这种崩盘的债券,机构投资者比例很大,面对违约风险时可能出现风控规则导致的不理性踩踏,里面也可能蕴藏着机会。

只要不违约,3只紫光债的到期年化收益率就高达100-200%。而如果按提前回售来计算,到期年化收益率更是高达400-800%。是不是很诱人?

只不过这个机会,至少要500万的合格投资者才能考虑,不是给普通人的了。

可转债投资者们可能更关心另一个问题,那就是AAA的紫光债崩盘,是否会引发市场对高评级的不信任,并传导到AAA可转债上?

其实这不是没可能,AAA级本钢转债,正股今天只跌了-0.6%,而可转债下跌-5.12%。

但我并不太在意。因为我本来就基本不做AAA的可转债。

可转债的特点,是“垃圾公司出好债”。既然如此,我为什么还要支付额外的代价,去买那些并不算好债的AAA呢?

欢迎关注我的微信公众号『盛唐风物』,每天获取最新羊毛信息,交流价值投资、可转债、套利方法,发掘股市获利机会。

紫光债是Q债,Q债普通人不能买,只有合格投资者才能。这个合格投资者的门槛非常高,是500万元,比新三板还高。

其实可以这么理解,监管部门认为刚兑打破之后,信用债市场的风险甚至是高于新三板的。

所以资产低于500万元的老百姓就别来冒险了,大户愿意来自生自灭是他们的事。他们人不多,遇到违约了拉条幅都凑不齐人。

紫光债要求比一般的Q债更高,只有合格机构才能购买。

2019年末,北大方正债券未能按期足额偿付本息标志着校企信仰的破灭,一年之后,校企信用又一次引发了市场风暴。

清华紫光之前是双AAA评级,也就是企业主体和债券都是AAA,这是信用债的最高评级。然而AAA竟然也能出现违约预期。

我忍不住都想问:评级机构都是吃什么的?

在几年前信用债还有刚兑背景的时候,我算是做这种踩踏债券的老手,我在云维、天威等纯信用债上都吃过大肉。

但自从刚兑背景被打破,我就从信用债这一投资领域,进行了战略性撤退。

有的高手认为,这种崩盘的债券,机构投资者比例很大,面对违约风险时可能出现风控规则导致的不理性踩踏,里面也可能蕴藏着机会。

只要不违约,3只紫光债的到期年化收益率就高达100-200%。而如果按提前回售来计算,到期年化收益率更是高达400-800%。是不是很诱人?

只不过这个机会,至少要500万的合格投资者才能考虑,不是给普通人的了。

可转债投资者们可能更关心另一个问题,那就是AAA的紫光债崩盘,是否会引发市场对高评级的不信任,并传导到AAA可转债上?

其实这不是没可能,AAA级本钢转债,正股今天只跌了-0.6%,而可转债下跌-5.12%。

但我并不太在意。因为我本来就基本不做AAA的可转债。

可转债的特点,是“垃圾公司出好债”。既然如此,我为什么还要支付额外的代价,去买那些并不算好债的AAA呢?

欢迎关注我的微信公众号『盛唐风物』,每天获取最新羊毛信息,交流价值投资、可转债、套利方法,发掘股市获利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号