Edge

Edge Chrome

Chrome Firefox

Firefox

实盘持仓:成本40元,现价25元,亏损36%。以下分析基于公开财报数据,结论可能受持仓影响,请独立验证。

为什么这时候写乾照光电?

2026年7月10日,长征十号乙首飞成功,中国成为全球第二个掌握大运力可回收火箭技术的国家。乾照光电作为"国内唯一航天级砷化镓太阳能电池量产企业"被列入概念名单——但今天我想说的不是这个。

我40块买的乾照光电,跌到25,亏了36%。翻了一整晚财报,发现当初漏看了三行字。这篇文章不讲故事,算算账。

一、公司基本面

护城河简评

海信绑定(Mini LED出货兜底)+ 航天级砷化镓(国内唯一资质)构成壁垒。但当前最大的矛盾是:高壁垒产品(航天/车载)占比极小,低壁垒产品(通用LED)受价格战和含金废料模式调整拖累,导致总营收崩塌。 壁垒是真的,但远水不解近渴。

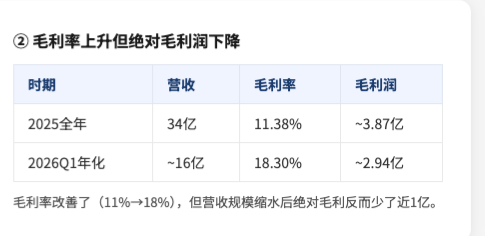

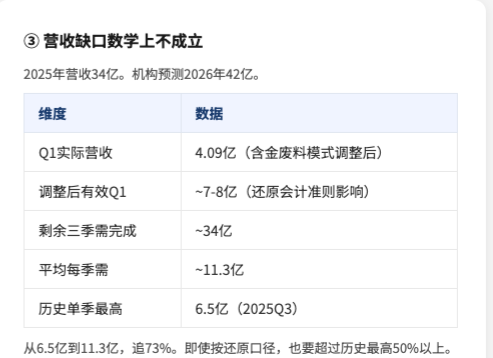

二、三个核心问题

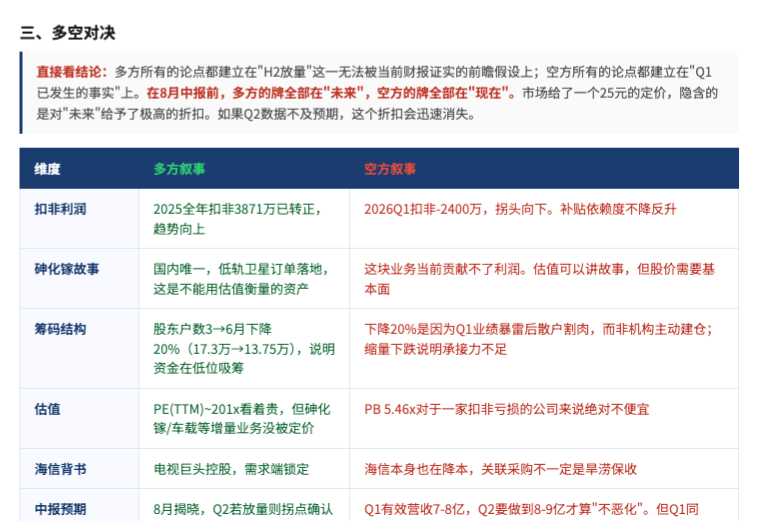

三、多空对决

四、几个值得讨论的问题

补贴依赖:短暂的还是结构性的?

2025年扣非/归母=33.7%,2026Q1掉到-81%。补贴可以撑一季,能撑多久?如果下半年补贴退坡,利润表的真实面貌是什么?

中报能证伪"营收缺口"这个数学论证吗?

Q1有效营收7-8亿(还原后),Q2如果能做到8-9亿,缺口收窄,故事还能讲。如果Q2仍在7亿以下,42亿全年预测基本不可能完成。

PB 5.46x 合理吗?

三安光电PB 2.5x(行业第一,营收179亿)。考虑到砷化镓和车载业务的期权价值,给予行业均值50%100%溢价,合理PB 3.8x5.0x。当前5.46x即使给了Full Premium也偏贵。

反方可能会说:三安的179亿营收里有大量低毛利通用照明,而乾照的Mini LED背光(海信锁量)+航天砷化镓+车载照明,三个方向毛利率都高于传统LED。如果用分部估值——LED业务给1.5x PB、航天业务给15x PB(对标美股航天零部件公司)、车载给3x PB——加权后可能高于5x。这个逻辑的问题在于:航天和车载两个高PB业务当前贡献的利润几乎为零,给高PB的本质是在"提前兑现未来多年的预期"。

讨论

抛一个问题出来请大家拍砖:

乾照光电现在25元。多方的叙事是"砷化镓+Mini LED+车灯=三箭齐发",空方的叙事是"扣非亏损+营收腰斩+补贴依赖=困境未解"。

你觉得哪个叙事更符合未来6个月的现实?

另外,PB 5.46x vs 行业第一三安光电的PB 2.5x——估值差一倍,乾照的这个溢价到底值不值?

一个可以跟帖验证的线索:

Q2营收有没有改善,有一个先行指标可以跟踪——江西乾照(砷化镓电池主力产能)的月度用电量,以及扬州厂区(Mini LED主力)的开工率传闻。中报前这些高频数据比券商预测更真实。如果有了解产业链的朋友,欢迎在评论区分享线索。

为什么这时候写乾照光电?

2026年7月10日,长征十号乙首飞成功,中国成为全球第二个掌握大运力可回收火箭技术的国家。乾照光电作为"国内唯一航天级砷化镓太阳能电池量产企业"被列入概念名单——但今天我想说的不是这个。

我40块买的乾照光电,跌到25,亏了36%。翻了一整晚财报,发现当初漏看了三行字。这篇文章不讲故事,算算账。

一、公司基本面

护城河简评

海信绑定(Mini LED出货兜底)+ 航天级砷化镓(国内唯一资质)构成壁垒。但当前最大的矛盾是:高壁垒产品(航天/车载)占比极小,低壁垒产品(通用LED)受价格战和含金废料模式调整拖累,导致总营收崩塌。 壁垒是真的,但远水不解近渴。

二、三个核心问题

三、多空对决

四、几个值得讨论的问题

补贴依赖:短暂的还是结构性的?

2025年扣非/归母=33.7%,2026Q1掉到-81%。补贴可以撑一季,能撑多久?如果下半年补贴退坡,利润表的真实面貌是什么?

中报能证伪"营收缺口"这个数学论证吗?

Q1有效营收7-8亿(还原后),Q2如果能做到8-9亿,缺口收窄,故事还能讲。如果Q2仍在7亿以下,42亿全年预测基本不可能完成。

PB 5.46x 合理吗?

三安光电PB 2.5x(行业第一,营收179亿)。考虑到砷化镓和车载业务的期权价值,给予行业均值50%100%溢价,合理PB 3.8x5.0x。当前5.46x即使给了Full Premium也偏贵。

反方可能会说:三安的179亿营收里有大量低毛利通用照明,而乾照的Mini LED背光(海信锁量)+航天砷化镓+车载照明,三个方向毛利率都高于传统LED。如果用分部估值——LED业务给1.5x PB、航天业务给15x PB(对标美股航天零部件公司)、车载给3x PB——加权后可能高于5x。这个逻辑的问题在于:航天和车载两个高PB业务当前贡献的利润几乎为零,给高PB的本质是在"提前兑现未来多年的预期"。

讨论

抛一个问题出来请大家拍砖:

乾照光电现在25元。多方的叙事是"砷化镓+Mini LED+车灯=三箭齐发",空方的叙事是"扣非亏损+营收腰斩+补贴依赖=困境未解"。

你觉得哪个叙事更符合未来6个月的现实?

另外,PB 5.46x vs 行业第一三安光电的PB 2.5x——估值差一倍,乾照的这个溢价到底值不值?

一个可以跟帖验证的线索:

Q2营收有没有改善,有一个先行指标可以跟踪——江西乾照(砷化镓电池主力产能)的月度用电量,以及扬州厂区(Mini LED主力)的开工率传闻。中报前这些高频数据比券商预测更真实。如果有了解产业链的朋友,欢迎在评论区分享线索。

京公网安备 11010802031449号

京公网安备 11010802031449号