Edge

Edge Chrome

Chrome Firefox

Firefox

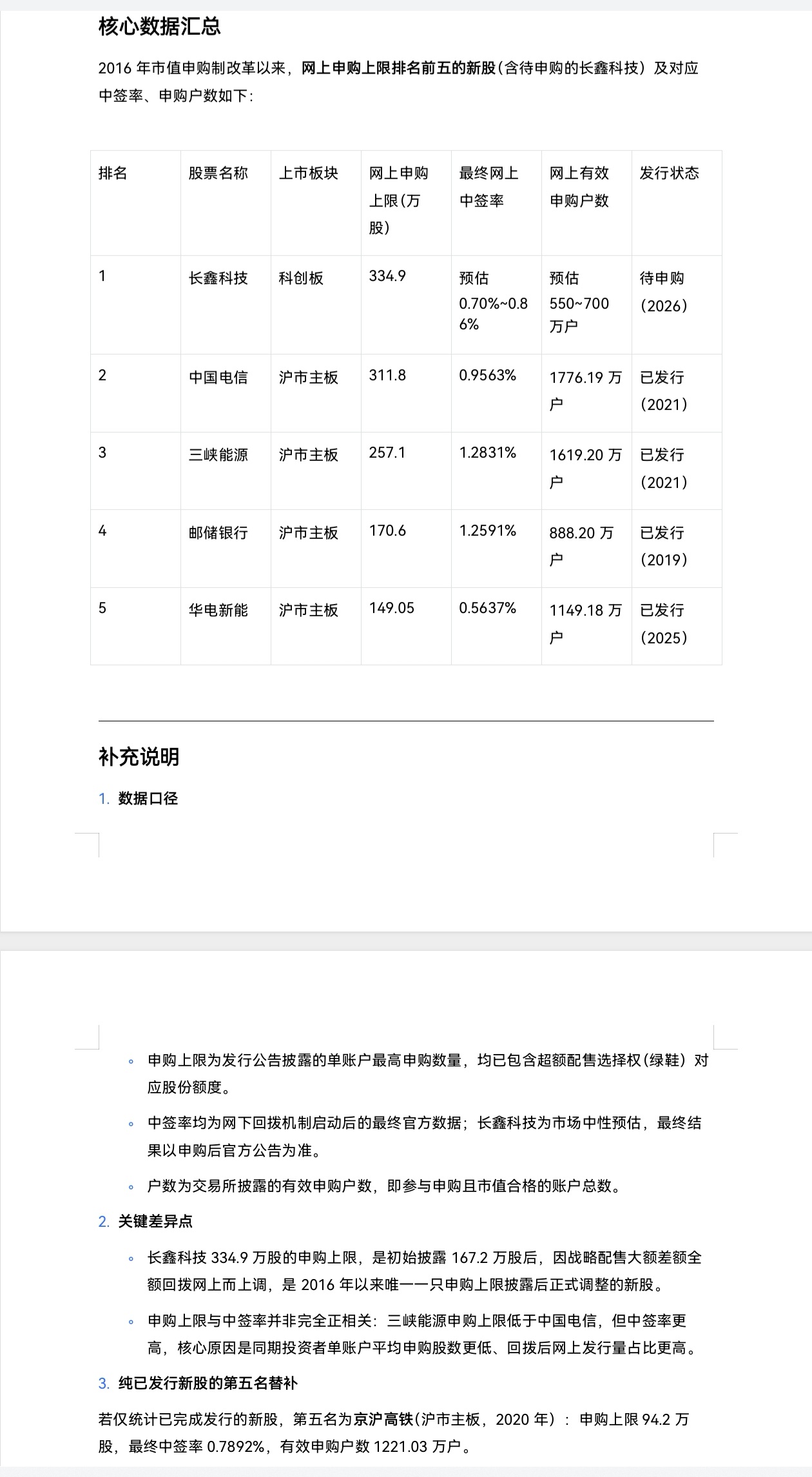

我看网上分析差异挺大的,有高的说千分之五,低的说千分之二?我觉得千分之三-四应该有吧?这次网下认购和战略配售比例太高了,网上回拨+绿鞋,最多也就20亿股,也就是说400万个号,考虑到700多万人申购,这个中签率确实挺高了。上市后估计1签赚1万问题不大?

0

@gobidaozhao

这是事后回看!好多朋友用09和12合约,贴水扩大,整体对冲下来,还赚钱了

实际我对冲了,没吃到大肉。

2026.05.27科创板上市委全票通过(过会);当日同步向证监会提交注册。

6月1日就开始配市值、直到确定申购日期之前,都无法100%确定7月申购,可能中报后8月申购、甚至取消发行等意外情况,所以配市值多次买进卖出、6月1日——6月15日都是无效市值损耗,实际增加20日均市值并不多,有5大损耗:

1.一边怕延期发行、甚至取消发行(最恐怖的)

2.一边承...

0

@gobidaozhao

这是事后回看!你用期指空单对冲吗?那应该赚不少空头利润

实际我对冲了,没吃到大肉。

2026.05.27科创板上市委全票通过(过会);当日同步向证监会提交注册。

6月1日就开始配市值、直到确定申购日期之前,都无法100%确定7月申购,可能中报后8月申购、甚至取消发行等意外情况,所以配市值多次买进卖出、6月1日——6月15日都是无效市值损耗,实际增加20日均市值并不多,有5大损耗:

1.一边怕延期发行、甚至取消发行(最恐怖的)

2.一边承...

1

gobidaozhao

- 无

- 无

赞同来自: 秋风客

@BMWTANG

实际我对冲了,没吃到大肉。

2026.05.27科创板上市委全票通过(过会);当日同步向证监会提交注册。

6月1日就开始配市值、直到确定申购日期之前,都无法100%确定7月申购,可能中报后8月申购、甚至取消发行等意外情况,所以配市值多次买进卖出、6月1日——6月15日都是无效市值损耗,实际增加20日均市值并不多,有5大损耗:

1.一边怕延期发行、甚至取消发行(最恐怖的)

2.一边承担着股指期货贴水损耗

3.还有配置市值资金占用的损耗

4.分红季很多个股分红因持股不到一个月20%扣税

5.上证50权重股期间进行了调整有滑点损耗

嗯,战略配售的一半回拨给网上了,中签率千8-百1,涨幅500%,预计收益率4%。这次配市值+期指对冲的吃到大肉了。之前没考虑战略配售的回拨,预计收益率只有2%这是事后回看!

实际我对冲了,没吃到大肉。

2026.05.27科创板上市委全票通过(过会);当日同步向证监会提交注册。

6月1日就开始配市值、直到确定申购日期之前,都无法100%确定7月申购,可能中报后8月申购、甚至取消发行等意外情况,所以配市值多次买进卖出、6月1日——6月15日都是无效市值损耗,实际增加20日均市值并不多,有5大损耗:

1.一边怕延期发行、甚至取消发行(最恐怖的)

2.一边承担着股指期货贴水损耗

3.还有配置市值资金占用的损耗

4.分红季很多个股分红因持股不到一个月20%扣税

5.上证50权重股期间进行了调整有滑点损耗

1

赞同来自: tangyin88

@yup77

发行价:8.66元/股。战投锁定不小于2年,网下投资锁定6个月。战投放弃部分改为网上发行,加上绿鞋最大网上发行40.178亿股(无行使绿鞋网上发行最大约30.175亿股)嗯,战略配售的一半回拨给网上了,中签率千8-百1,涨幅500%,预计收益率4%。这次配市值+期指对冲的吃到大肉了。之前没考虑战略配售的回拨,预计收益率只有2%

结合近期科创板发行数据(约730万户有资格网上申购),大概算一下申购总额介于4.6千亿~5.5千亿股之间。网上顶格改为3349万,修正一下最大最小申购总额。

中签率范围:

5.5‰~8.73‰。

假设网上认购5500亿股,绿鞋行...

0

澜起科技与长鑫科技(长鑫存储集团股份有限公司,688825)是产业链上下游深度绑定 + 资本层面战略协同的关系,且澜起科技确实参与了长鑫科技 2026 年科创板 IPO 的战略配售。

一、业务关系:产业链刚需配套,国产 DDR5 核心组合

分工明确:长鑫科技主营 DRAM 存储芯片(内存颗粒),澜起科技专注内存接口芯片(RCD/DB/SPD/PMIC),每一条 DDR5 服务器 / PC 内存模组必须搭载澜起芯片才能工作,属于行业强制标准。

独家国产配套:国内只有澜起能量产全套 DDR5 接口芯片,在信创、国产服务器领域形成 “长鑫颗粒 + 澜起接口” 的固定组合。

营收联动:长鑫是澜起核心国产客户,2024 年澜起来自长鑫产业链(含下游模组厂)相关营收占总营收约15%;机构预计 2026 年占比有望提升至25% 以上。

技术协同:双方联合开发适配 AI 服务器 HBM 内存的互连方案,CXL 高速信号控制芯片已进入长鑫测试供应链,同步推进高端存储技术升级。

二、资本关系:战略投资 + IPO 战略配售

早期战略融资:有传言澜起科技出资参与长鑫存储先前战略融资,成为重要战略股东,但是没有官方消息,有待验证。【个人多方查证了一下,澜起应该是没有参与】

IPO 战略配售:根据 2026 年 7 月 14 日长鑫科技发行公告,澜起科技通过上海澜起红利投资中心(有限合伙) 参与战略配售,获配1824 万股,获配金额1.58 亿元(发行价 8.66 元 / 股),与其他 7 家半导体产业链公司(奕斯伟材料、拓荆科技等)获配规模一致。

一、业务关系:产业链刚需配套,国产 DDR5 核心组合

分工明确:长鑫科技主营 DRAM 存储芯片(内存颗粒),澜起科技专注内存接口芯片(RCD/DB/SPD/PMIC),每一条 DDR5 服务器 / PC 内存模组必须搭载澜起芯片才能工作,属于行业强制标准。

独家国产配套:国内只有澜起能量产全套 DDR5 接口芯片,在信创、国产服务器领域形成 “长鑫颗粒 + 澜起接口” 的固定组合。

营收联动:长鑫是澜起核心国产客户,2024 年澜起来自长鑫产业链(含下游模组厂)相关营收占总营收约15%;机构预计 2026 年占比有望提升至25% 以上。

技术协同:双方联合开发适配 AI 服务器 HBM 内存的互连方案,CXL 高速信号控制芯片已进入长鑫测试供应链,同步推进高端存储技术升级。

二、资本关系:战略投资 + IPO 战略配售

早期战略融资:有传言澜起科技出资参与长鑫存储先前战略融资,成为重要战略股东,但是没有官方消息,有待验证。【个人多方查证了一下,澜起应该是没有参与】

IPO 战略配售:根据 2026 年 7 月 14 日长鑫科技发行公告,澜起科技通过上海澜起红利投资中心(有限合伙) 参与战略配售,获配1824 万股,获配金额1.58 亿元(发行价 8.66 元 / 股),与其他 7 家半导体产业链公司(奕斯伟材料、拓荆科技等)获配规模一致。

0

长鑫 2023 年亏 163.40 亿,2024 年亏 71.45 亿,2025 年全年赚 18.75 亿,第一次扭亏。今年上半年预计赚 500 到 570 亿。一季度经营性现金流 425.66 亿,钱是真进来了。

是补贴堆的吗?不是。扣非归母 520 到 580 亿,比归母那 500 到 570 亿还高。扣非本来就是把补贴和一次性损益剔掉之后剩下的那条线,它反而更高,说明非经常性损益是负的:一季度合计 -15.79 亿,主要来自金融负债的公允价值变动。

六个月不可能让一家公司变好几十倍,能变的是价格。招股书没绕:公司主要 DRAM 产品销售单价,2024 年涨 55.08%,2025 年涨 33.69%。

370 页招股说明书,"HBM" 三个字母出现了 0 次。中金那份上市保荐书里也是 0 次。

不是疏漏,是收入结构。2025 年 LPDDR 系列占主营收入 66.43%,DDR 系列 31.87%,两样加起来 98.3%,LPDDR4X 装在小米、OPPO、vivo 的手机里。这 500 亿不在 HBM 那个有壁垒的内核里,它坐在最外面那层——最标准化、也最跟着价格走的那层。招股书自己的说法是,DRAM 市场具备大宗商品属性及强周期性特点。

保荐书的风险提示里,中金写了一句更直接的:2026 年上半年的业绩大幅增长的情况存在不可持续的风险。~~以上来源雪球网分析

是补贴堆的吗?不是。扣非归母 520 到 580 亿,比归母那 500 到 570 亿还高。扣非本来就是把补贴和一次性损益剔掉之后剩下的那条线,它反而更高,说明非经常性损益是负的:一季度合计 -15.79 亿,主要来自金融负债的公允价值变动。

六个月不可能让一家公司变好几十倍,能变的是价格。招股书没绕:公司主要 DRAM 产品销售单价,2024 年涨 55.08%,2025 年涨 33.69%。

370 页招股说明书,"HBM" 三个字母出现了 0 次。中金那份上市保荐书里也是 0 次。

不是疏漏,是收入结构。2025 年 LPDDR 系列占主营收入 66.43%,DDR 系列 31.87%,两样加起来 98.3%,LPDDR4X 装在小米、OPPO、vivo 的手机里。这 500 亿不在 HBM 那个有壁垒的内核里,它坐在最外面那层——最标准化、也最跟着价格走的那层。招股书自己的说法是,DRAM 市场具备大宗商品属性及强周期性特点。

保荐书的风险提示里,中金写了一句更直接的:2026 年上半年的业绩大幅增长的情况存在不可持续的风险。~~以上来源雪球网分析

京公网安备 11010802031449号

京公网安备 11010802031449号