Edge

Edge Chrome

Chrome Firefox

Firefox

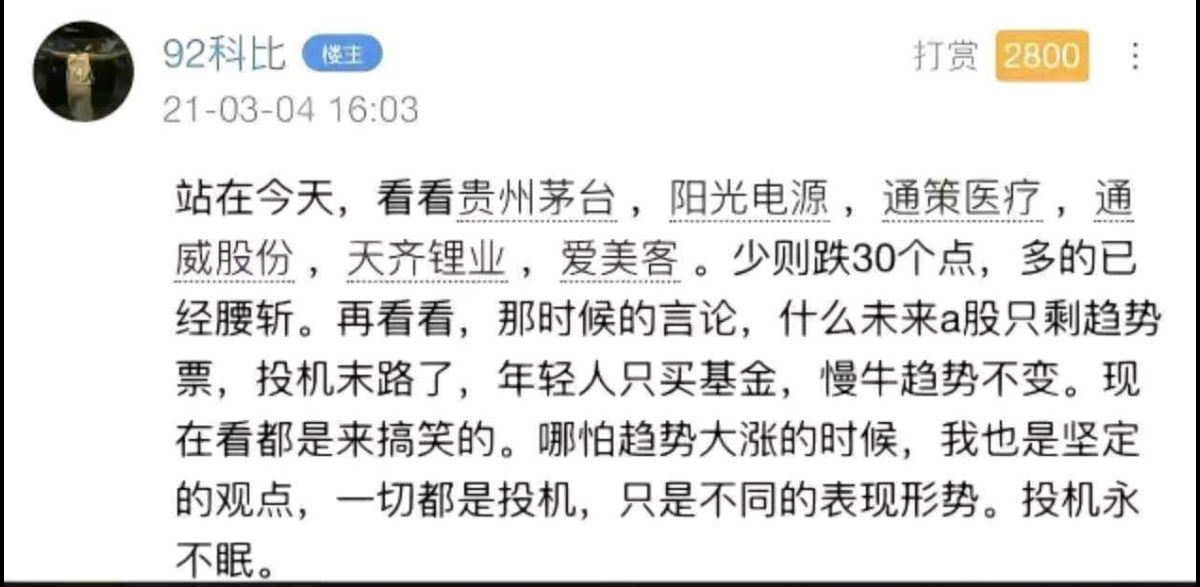

现在的量化越来越多了,而且量化的规模也超过了以往的临界点,市场极度割裂!

周末找了一些基金研究了下,一个是消费的基金,一个是老登的基金。这两个基金其实都是上一轮牛市抱团的主力军,上一轮抱完团以后,基金投资者就被套了 5 年都没解套。

然后研究了一下,发现这两个基金在 26 年 二季度提升科技板块的配置比例,大概从百分之十提升到 50%!

两个基金二季度基本上收益率都从底部抬升到了 20% 左右,这还是整体在几十亿的一个资产规模下,船大难掉头。

他们在二季度之前,科技板块配置仓位是很低的,而且都没有进行赛道漂移。

这也就验证了,在二季度很多基金进行了风格漂移,这就是为什么那些高价股,100 块钱、200 块钱、300 块钱以上的高价股是牛股!

场内的基金可能去趋于某些(含科量)指导以及排名等多方面原因,流动性从非科技转移,聚焦到科技板块!

目前科技板块的成交量已经占了整个市场的 53% 了,这放在历史上都比较少见,但因为历史存在过这些案例和情况,所以也很正常。

流动性的抽离是以牺牲大多数板块的流动性为前提,而大多数板块是广大市场的更多散户。

所以这次从逻辑上来看,其实就是科技股牛市、非科技股股灾。

一、怎么看待目前的科技股抱团?

科技股抱团继续创造高度需要更多的资金来接!至少要每个月发行上千亿基金来支援科技!

科技的减持会越来越多。除了大基金减持外,上市公司也会减持,产业资本也会减持,早期的投资者也会减持,而减持就需要新增资金入场接盘!

现在指望科技板块上市公司通过自己的回购和利润、营收增长去维持股价根本就不具备可行性!

现在的科技牛行情是上一句白马牛行情的延续,而且随着量化的加入,下跌时候摆动幅度甚至会超过 2021 年!

现在的科技牛行情是上一句白马牛行情的延续,而且随着量化的加入,下跌时候摆动幅度甚至会超过 2021 年!

二、如何看待当前的股灾行情?

随着非科技的持续下跌,民间财富从股市持续缩水,整体的消费环境继续收缩。

反映到社会零售上,衰退回更多一点。而衰退本身又影响消费板块企业的利润跟营收,形成了一个螺旋性的反馈,最后反而越跌估值越贵。

这个消费并不简单的是什么白酒、零食。也包含了比如汽车整车、消费电子、旅游、家居家电等需求缩减,最终加剧了社会整体的通缩!

通缩又会导致资金从股市整体流出,股市资产缩水,以高估值的代表的成长股和抱团的科技股形成踩踏!

以科技抱团牛的行情后果最终会从老登资产踩踏传导到新登资产踩踏上!

三、什么样的资产会更值得关注?

生息资产,也就是现在在跌的老登资产!

可能大家会觉得,这不符合最近的行情啊。

没错,老登为什么跌?肯定是流动性被抽出去了。那至于原因,大家都周知。

另外一层可能也是按照熊市的资产估值来看的话,现在的老登股还颇有一点贵。

所以核心资产是什么,是老登资产!

不管你们怎么吹科技,至少这个位置就算我不去老登抄底,也绝不会再去科技接盘!

在这条流动性踩踏-股灾牛(科技少数人造富牛行情,多数散户巨亏的行情下)-消费衰退-通缩预期下,生息资产将会是未来最重要的核心资产!

除非有外力打破这个逻辑,否则就这么简单!

四、市场未来的演绎

市场的行情本质上在于各方力量争取有效的流动性。

今年的 IPO 数量至少是去年的 2-3 倍,所以这个流动性服务于 IPO 是今年市场的一大特色。

所以基于长鑫上市的博弈是一块,后面还有长存上市,后面还有宇树科技、智谱以及商业航天板块的一个上市!

资本服务于国家战略是主旋律,如果把握不准节奏的话,就回到生息资产里面去。

那从上市公司本身来看,很多上市公司有各自的市值管理诉求。

谁能够抓到上市公司的市值管理诉求,就有一定的可能性不亏钱。

今年我可能会多花一点时间在寻找这样的上市公司吧!

最终我们有可能还会回到下一条主线里面。

一切皆是轮回!

周末找了一些基金研究了下,一个是消费的基金,一个是老登的基金。这两个基金其实都是上一轮牛市抱团的主力军,上一轮抱完团以后,基金投资者就被套了 5 年都没解套。

然后研究了一下,发现这两个基金在 26 年 二季度提升科技板块的配置比例,大概从百分之十提升到 50%!

两个基金二季度基本上收益率都从底部抬升到了 20% 左右,这还是整体在几十亿的一个资产规模下,船大难掉头。

他们在二季度之前,科技板块配置仓位是很低的,而且都没有进行赛道漂移。

这也就验证了,在二季度很多基金进行了风格漂移,这就是为什么那些高价股,100 块钱、200 块钱、300 块钱以上的高价股是牛股!

场内的基金可能去趋于某些(含科量)指导以及排名等多方面原因,流动性从非科技转移,聚焦到科技板块!

目前科技板块的成交量已经占了整个市场的 53% 了,这放在历史上都比较少见,但因为历史存在过这些案例和情况,所以也很正常。

流动性的抽离是以牺牲大多数板块的流动性为前提,而大多数板块是广大市场的更多散户。

所以这次从逻辑上来看,其实就是科技股牛市、非科技股股灾。

一、怎么看待目前的科技股抱团?

科技股抱团继续创造高度需要更多的资金来接!至少要每个月发行上千亿基金来支援科技!

科技的减持会越来越多。除了大基金减持外,上市公司也会减持,产业资本也会减持,早期的投资者也会减持,而减持就需要新增资金入场接盘!

现在指望科技板块上市公司通过自己的回购和利润、营收增长去维持股价根本就不具备可行性!

二、如何看待当前的股灾行情?

随着非科技的持续下跌,民间财富从股市持续缩水,整体的消费环境继续收缩。

反映到社会零售上,衰退回更多一点。而衰退本身又影响消费板块企业的利润跟营收,形成了一个螺旋性的反馈,最后反而越跌估值越贵。

这个消费并不简单的是什么白酒、零食。也包含了比如汽车整车、消费电子、旅游、家居家电等需求缩减,最终加剧了社会整体的通缩!

通缩又会导致资金从股市整体流出,股市资产缩水,以高估值的代表的成长股和抱团的科技股形成踩踏!

以科技抱团牛的行情后果最终会从老登资产踩踏传导到新登资产踩踏上!

三、什么样的资产会更值得关注?

生息资产,也就是现在在跌的老登资产!

可能大家会觉得,这不符合最近的行情啊。

没错,老登为什么跌?肯定是流动性被抽出去了。那至于原因,大家都周知。

另外一层可能也是按照熊市的资产估值来看的话,现在的老登股还颇有一点贵。

所以核心资产是什么,是老登资产!

不管你们怎么吹科技,至少这个位置就算我不去老登抄底,也绝不会再去科技接盘!

在这条流动性踩踏-股灾牛(科技少数人造富牛行情,多数散户巨亏的行情下)-消费衰退-通缩预期下,生息资产将会是未来最重要的核心资产!

除非有外力打破这个逻辑,否则就这么简单!

四、市场未来的演绎

市场的行情本质上在于各方力量争取有效的流动性。

今年的 IPO 数量至少是去年的 2-3 倍,所以这个流动性服务于 IPO 是今年市场的一大特色。

所以基于长鑫上市的博弈是一块,后面还有长存上市,后面还有宇树科技、智谱以及商业航天板块的一个上市!

资本服务于国家战略是主旋律,如果把握不准节奏的话,就回到生息资产里面去。

那从上市公司本身来看,很多上市公司有各自的市值管理诉求。

谁能够抓到上市公司的市值管理诉求,就有一定的可能性不亏钱。

今年我可能会多花一点时间在寻找这样的上市公司吧!

最终我们有可能还会回到下一条主线里面。

一切皆是轮回!

京公网安备 11010802031449号

京公网安备 11010802031449号