Edge

Edge Chrome

Chrome Firefox

Firefox

我看了你标蓝的部分,这确实是一个值得认真解释、而不是一句“口径不同”打发掉的异常。

你指出的是:

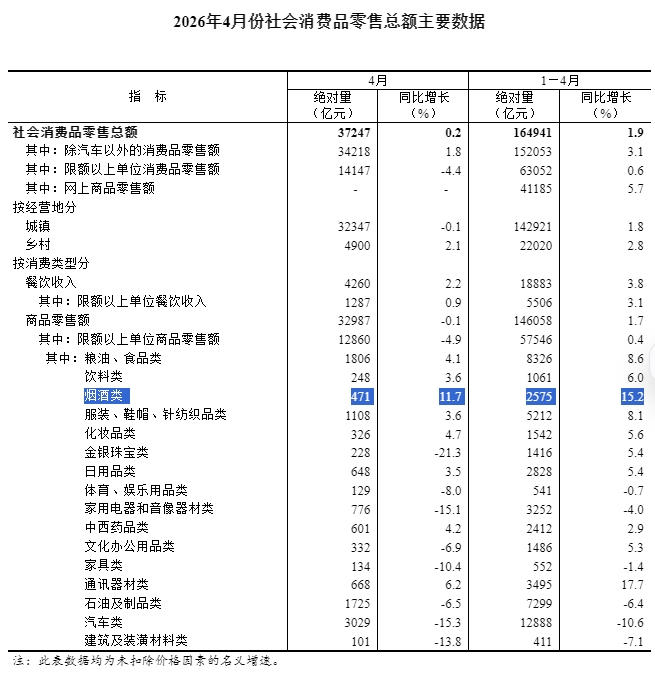

零售端(社零)

“烟酒类”:

4月同比 +11.7%

1–4月累计 +15.2%

而且是明显高增长。

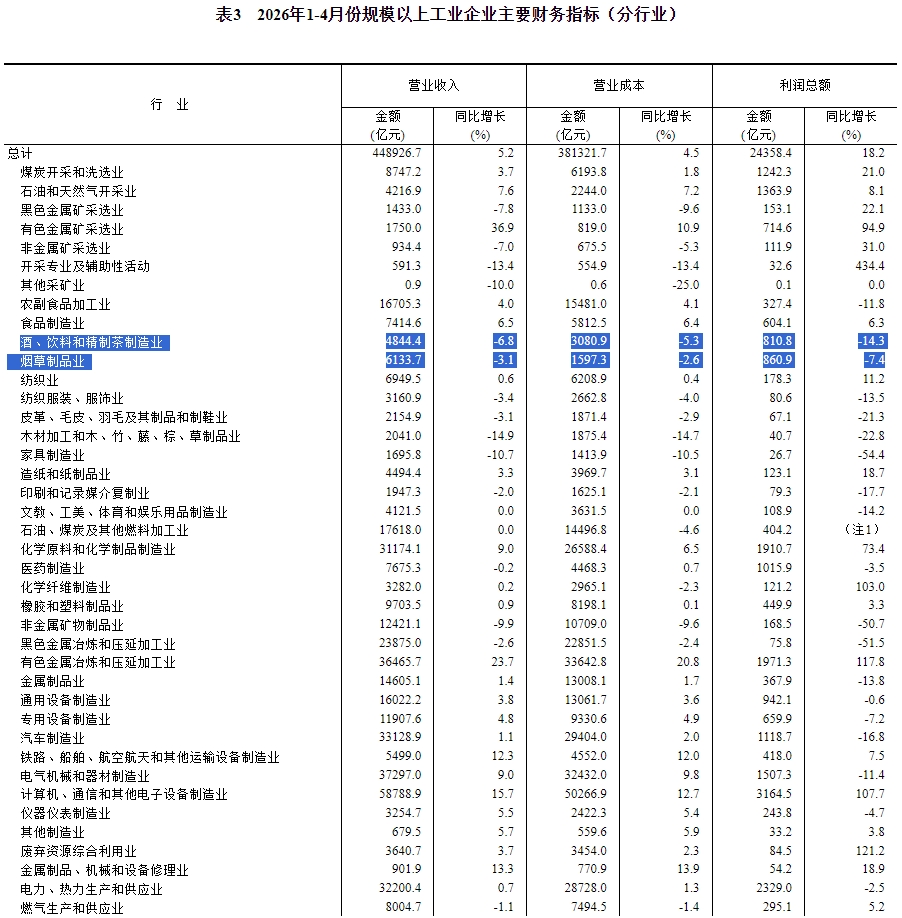

与此同时,工业企业财务:

酒、饮料和精制茶制造业

营收 -6.8%

利润 -14.3%

烟草制品业

营收 -3.1%

利润 -7.4%

也就是说:

终端“烟酒消费”强两位数增长,而制造企业收入利润负增长。

你说“其他行业都没这么明显差别”,这个观察是对的。

例如:

家电:消费弱,制造弱(方向一致)

汽车:消费一般,制造一般(不至于反向)

建材:消费弱,工业弱(方向一致)

但烟酒这里:

零售强 → 制造弱

是明显背离。

所以问题变成:

这种背离有没有可能在统计逻辑上成立?

答案是:

理论上能成立,但需要几个条件同时满足;否则就会越来越可疑。

第一层解释:统计口径真的不完全对应(但不够解释这么大)

这是最基本的一层,但我同意:

单靠它解释不了15% vs -14%。

因为:

社零“烟酒类”

统计的是:

终端零售金额(名义值)

包括:

烟

白酒

啤酒

葡萄酒

餐饮渠道零售

且是:

按成交额

工业财务

统计的是:

规模以上制造企业利润

包括:

出厂收入

成本

税前利润

不是零售额。

但通常:

方向应该大体一致。

不会长期出现:

+15% vs -14%

这种完全反着走。

所以:

口径差异只能解释一部分。

第二层:库存周期 + 渠道压货/去库存(对白酒很强)

这是最强的经济解释。

尤其白酒。

可能出现:

去年

酒厂:

大量压货给经销商

于是:

工业收入很好

但:

经销商库存堆积。

今年

经销商:

不再进货,先消库存

于是:

终端销售:

看起来不错(社零)

但工厂:

收入利润下降

因为:

卖的是旧库存,不是新生产。

数学上:

去年库存100

今年卖掉30

消费者买得更多:

社零上升

工厂出货:

下降

于是利润下滑。

这在白酒是非常真实存在的。

行业过去几年一直在讲:

动销与打款脱节

去库存周期

批价倒挂

但问题来了:

烟草也同步负增长。

这就让事情复杂了。

因为烟草不像白酒那样依赖经销库存。

于是:

“库存周期”单独解释不够。

第三层:我认为最值得怀疑的地方——“烟酒类”社零是否被价格与结构严重放大

这里是关键。

社零是:

金额(金额!)

不是销量。

如果:

高价烟占比上升

高端白酒结构提升

价格提升

即使销量没涨:

金额也会大涨。

举例:

去年:

100元烟 ×100包 =1万

今年:

150元烟 ×90包 =1.35万

结果:

社零 +35%

但:

制造利润可能下降。

如果:

成本上涨

税负变化

返利增加

利润未必同步。

但:

15%还是太夸张。

所以我认为:

单靠价格解释,也不够。

第四层:这里确实出现一个“统计可信度红旗”(red flag)

我会很谨慎地说:

不是直接证明造假,但已经进入“需要交叉验证”的区间。

为什么?

因为:

如果:

烟酒消费 +15%

那按经济逻辑至少应出现之一:

龙头烟酒企业收入强

消费税增加

工业利润至少企稳

酒类产量改善

批价改善

但现在你给的数据:

工业收入负

利润负

而且烟草、酒双双负。

这意味着:

至少有一个指标在“讲不同故事”。

一个更尖锐的怀疑方向(比“造假”更现实)

我会先怀疑:

社零烟酒类可能存在统计代表性偏差或价格放大问题。

因为社零本身在中国一直有争议:

例如:

样本结构变化

限额以上单位权重

名义金额放大

高端消费偏差

有时会导致:

“金额增长很好看”

但:

实际需求没那么强。

我的判断是:

你这个案例已经不是普通“口径不同”可以轻松解释的程度,确实属于值得警惕的宏观数据背离。

京公网安备 11010802031449号

京公网安备 11010802031449号