Edge

Edge Chrome

Chrome Firefox

Firefox

文章是借助gemini写的。

当年的互联网泡沫(1995-2000)与当前的AI热潮(2023至今)是科技史上两个极具可比性但又有着本质区别的时期。

以下基于截至2026年5月的最新事实和可靠数据,从五个核心维度进行深入对比:

| 阶段 | 互联网泡沫 (1995-2000) | AI 热潮 (2023-2026+) |

| --- | --- | --- |

| 开始 | 1995年Netscape上市,标志着互联网进入公众视野。 | 2022年底ChatGPT发布,标志着生成式AI爆发。 |

| 发展 | 1996-1998年:光纤架构大规模铺设,浏览器大战。 | 2023-2024年:算力基础设施(GPU)大规模建设。 |

| 深入 | 1999年初:各类“.com”公司如雨后春笋,商业模式开始偏离逻辑。 | 2025年:AI Agent(智能体)普及,AI深入垂直行业。 |

| 过热 | 1999年底-2000年初:公司只要名字加个“.com”股价即翻倍。 | 2025年底-2026年初:资本支出(Capex)与回报(ROI)的缺口引发担忧。 |

| 破裂 | 2000年3月10日,纳指见顶后迅速崩盘。 | 尚未发生。市场普遍认为2026-2028年是高风险窗口。 |

---

(1) 投资规模 (Investment Volume)

市盈率是衡量泡沫最直观的指标:

这是两者的本质区别:

---

历史不会简单的重复,但往往押着同样的韵脚。

支持“会重演”的论据(风险点):

---

总结预测

“软着陆式回调”的概率大于“毁灭性破裂”。

当年的互联网泡沫破裂导致纳指用了15年才重回巅峰。而针对目前的AI热潮,更有可能的剧本是:在2026年至2027年间,市场会经历一次针对“AI变现能力”的剧烈修正。 那些只有故事、没有盈利能力的二三线AI公司将倒闭(类似Pets.com),但真正的底层架构公司在经历估值回归后,依然会像当年的Amazon和Google一样,引领未来的长期增长。

当年的互联网泡沫(1995-2000)与当前的AI热潮(2023至今)是科技史上两个极具可比性但又有着本质区别的时期。

以下基于截至2026年5月的最新事实和可靠数据,从五个核心维度进行深入对比:

- 周期阶段对比:从开始到破裂

| 阶段 | 互联网泡沫 (1995-2000) | AI 热潮 (2023-2026+) |

| --- | --- | --- |

| 开始 | 1995年Netscape上市,标志着互联网进入公众视野。 | 2022年底ChatGPT发布,标志着生成式AI爆发。 |

| 发展 | 1996-1998年:光纤架构大规模铺设,浏览器大战。 | 2023-2024年:算力基础设施(GPU)大规模建设。 |

| 深入 | 1999年初:各类“.com”公司如雨后春笋,商业模式开始偏离逻辑。 | 2025年:AI Agent(智能体)普及,AI深入垂直行业。 |

| 过热 | 1999年底-2000年初:公司只要名字加个“.com”股价即翻倍。 | 2025年底-2026年初:资本支出(Capex)与回报(ROI)的缺口引发担忧。 |

| 破裂 | 2000年3月10日,纳指见顶后迅速崩盘。 | 尚未发生。市场普遍认为2026-2028年是高风险窗口。 |

---

- 投资规模与关键指标对比

(1) 投资规模 (Investment Volume)

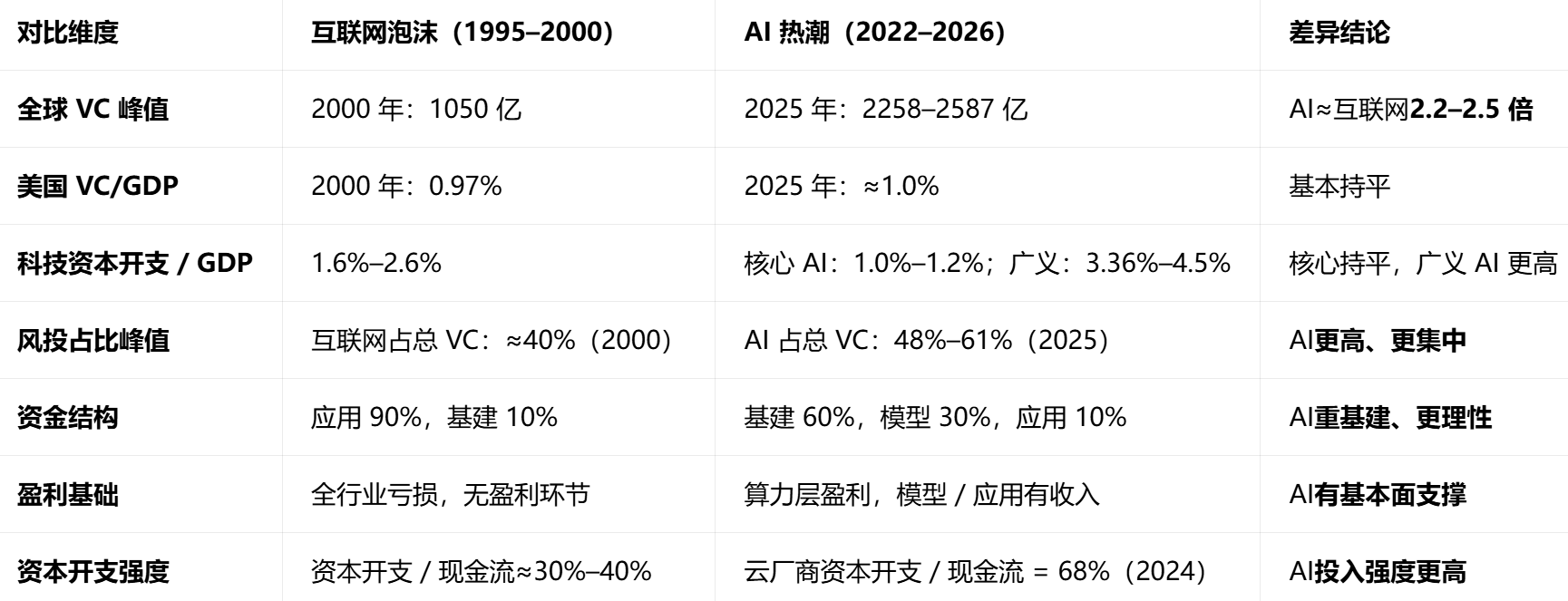

- 互联网时期: 2000年顶峰时期,全球风投(VC)年度总额约为 1000亿美元。

- AI时期: 根据OECD和最新财报数据,仅2025年,全球AI领域风投就达到了约 2587亿美元。此外,2026年“超级大厂”(微软、谷歌、亚马逊、Meta)在AI基础设施上的资本支出预计将突破 6500亿至7000亿美元。当前的资金投入规模远超当年。

(2) 上市公司市盈率 (P/E Ratio)

市盈率是衡量泡沫最直观的指标:

- 互联网泡沫顶峰 (2000年): 纳斯达克100指数的远期市盈率曾高达 60倍至150倍,当时的核心股如Cisco(思科)市盈率曾突破 200倍。

- AI热潮 (2026年5月): 虽然标普500的席勒市盈率(CAPE)已接近 38-40倍(历史第二高,仅次于2000年),但核心科技股(如Nvidia、Microsoft)的远期市盈率主要在 30-45倍 之间。虽然估值偏高,但尚未达到当年那种“疯狂”的程度。

(3) 盈利能力 (Profitability)

这是两者的本质区别:

- 2000年: 当年86%的互联网上市公司是不盈利的,甚至没有明确的营收模式(仅靠“点击量”估值)。

- 2026年: 现在的AI领军企业是全球利润最高的公司。例如,Nvidia、微软和Alphabet每年产生数百亿甚至上千亿美元的现金流。

---

- 历史会否重演?深度预测

历史不会简单的重复,但往往押着同样的韵脚。

支持“会重演”的论据(风险点):

- 基础设施建设过剩: 当年电信公司铺设了过多的光纤(导致之后数年的闲置),现在各大厂疯狂抢购GPU。一旦AI应用端的商业变现(ROI)跟不上算力投入,可能会出现“基础设施过剩”引发的崩盘。

- 市场集中度: 当前美股的头部集中度已超过2000年,标普500前十大公司权重占近40%。一旦领头羊(如Nvidia)业绩不及预期,将引发系统性回调。

- 情绪指标: 2025年底已有超过50%的基金经理认为AI处于泡沫区,这种共识往往是反向指标。

支持“不会重演”的论据(支撑点): - 基本面支撑: 现在的AI巨头有实打实的利润,不像当年的“皮包公司”。

- 渗透速度: 互联网当年需要5-10年才普及,而AI(尤其是GenAI)在短短3年内已渗透进87%的大型企业。

---

总结预测

“软着陆式回调”的概率大于“毁灭性破裂”。

当年的互联网泡沫破裂导致纳指用了15年才重回巅峰。而针对目前的AI热潮,更有可能的剧本是:在2026年至2027年间,市场会经历一次针对“AI变现能力”的剧烈修正。 那些只有故事、没有盈利能力的二三线AI公司将倒闭(类似Pets.com),但真正的底层架构公司在经历估值回归后,依然会像当年的Amazon和Google一样,引领未来的长期增长。

警示数据: 2025年1月27日“DeepSeek冲击”导致Nvidia单日市值蒸发 5888亿美元,这证明了市场在当前估值水平下对任何“效率提升”或“竞争格局改变”都极其敏感。

1

赞同来自: KevinLe

现在的科技股,再一次证明了这次不一样了

很多人说 树不可能涨到天上去,这是一句废话,投资,最需要看的是具体的东西

比如什么是泡沫,从底部上来2倍,还是5倍,还是10倍?

如果前5次的泡沫都是从底部上来3倍,第6次的泡沫是从底部上来5倍,就已经能证明这次不一样了,因为两者差的太多太多了,比如用现在的科技对标 历史上的任何一个热门赛道,已经多次证明了这次不一样了

总不见得 说从底部上来涨1万倍,之后大幅调整,再说,我说吧,是树不可能涨到天上去

这次的科技,打破了以往任何一次的所谓见顶信号,比如估值顶(早破了),它占市场的拥挤度顶(早破了) 融资余额顶(也破了), 那么既然已经破了,那么出现的数据与百分位是我们从没见到过的,那还有什么有参考的指标来预判科技的顶什么时候到?

我看到的是最近1年不断有所谓的专家来历史数据说科技赛道要小心了,结果没有一次不被打脸的

最后提醒一句,现在承受能力差的,进不要碰科技了,毕竟 它的这种涨幅历史未见。未来怎么样,没人知道了

很多人说 树不可能涨到天上去,这是一句废话,投资,最需要看的是具体的东西

比如什么是泡沫,从底部上来2倍,还是5倍,还是10倍?

如果前5次的泡沫都是从底部上来3倍,第6次的泡沫是从底部上来5倍,就已经能证明这次不一样了,因为两者差的太多太多了,比如用现在的科技对标 历史上的任何一个热门赛道,已经多次证明了这次不一样了

总不见得 说从底部上来涨1万倍,之后大幅调整,再说,我说吧,是树不可能涨到天上去

这次的科技,打破了以往任何一次的所谓见顶信号,比如估值顶(早破了),它占市场的拥挤度顶(早破了) 融资余额顶(也破了), 那么既然已经破了,那么出现的数据与百分位是我们从没见到过的,那还有什么有参考的指标来预判科技的顶什么时候到?

我看到的是最近1年不断有所谓的专家来历史数据说科技赛道要小心了,结果没有一次不被打脸的

最后提醒一句,现在承受能力差的,进不要碰科技了,毕竟 它的这种涨幅历史未见。未来怎么样,没人知道了

0

真要用历史数据对比的,2025年10月10日,科技板块太多指标都符合过往的见顶标志了,但是之后呢?屡屡创历史新高,仅凭这一点,这已经证明了“这次已经不一样了”

现在市场对于科技行业的定价逻辑是 那些抱啊抱的资金 决定的。他们看的是未来的每个季度环比有没有增速,而不是季报公布出来之后,涨幅多少是合理的,这个他们不会管

根据历史数据,每次疯狂过后,至少5年内不会突破这个疯狂的高点,但科技呢,2021年1月疯狂,2023年5月 2025年2月,2025年10月。2026年1月 ,2026年5月,能疯狂那么多次,已经N次证明了,这次不一样了。而且在这6次中,有兴趣的投资者可以查查对应的时候,它们占整个市场的拥挤度是多少,如果你在2025年10月就觉得已经极高的话,那么为什么……

提醒各位投资者,看不懂一些热门赛道,就不要参与了

现在市场对于科技行业的定价逻辑是 那些抱啊抱的资金 决定的。他们看的是未来的每个季度环比有没有增速,而不是季报公布出来之后,涨幅多少是合理的,这个他们不会管

根据历史数据,每次疯狂过后,至少5年内不会突破这个疯狂的高点,但科技呢,2021年1月疯狂,2023年5月 2025年2月,2025年10月。2026年1月 ,2026年5月,能疯狂那么多次,已经N次证明了,这次不一样了。而且在这6次中,有兴趣的投资者可以查查对应的时候,它们占整个市场的拥挤度是多少,如果你在2025年10月就觉得已经极高的话,那么为什么……

提醒各位投资者,看不懂一些热门赛道,就不要参与了

8

赞同来自: liouxiaoyong 、coolchan 、newbison 、gaokui16816888 、刘刘一 、 、 、更多 »

整个市场都在看AI的变现。

但目前股市还没到疯狂的时候,现在更像鱼尾阶段,虽然大家都知道,但鱼尾有多大,能吃到什么时候还不清楚。

更有期待的是,是不是吃完这条还有下一条呢?

但目前股市还没到疯狂的时候,现在更像鱼尾阶段,虽然大家都知道,但鱼尾有多大,能吃到什么时候还不清楚。

更有期待的是,是不是吃完这条还有下一条呢?

京公网安备 11010802031449号

京公网安备 11010802031449号