Edge

Edge Chrome

Chrome Firefox

Firefox

当前存储行业正经历一轮由AI算力需求驱动的强劲上行周期,其发展路径呈现出清晰的阶段性特征:从最初的业绩(EPS)修复,逐步过渡到基于长期成长逻辑的估值体系重塑。

一、第一阶段:业绩(EPS)的暴力兑现

这一阶段的行情核心驱动力是企业盈利能力的根本性改善,市场通过强劲的财务数据验证了行业景气度的反转。

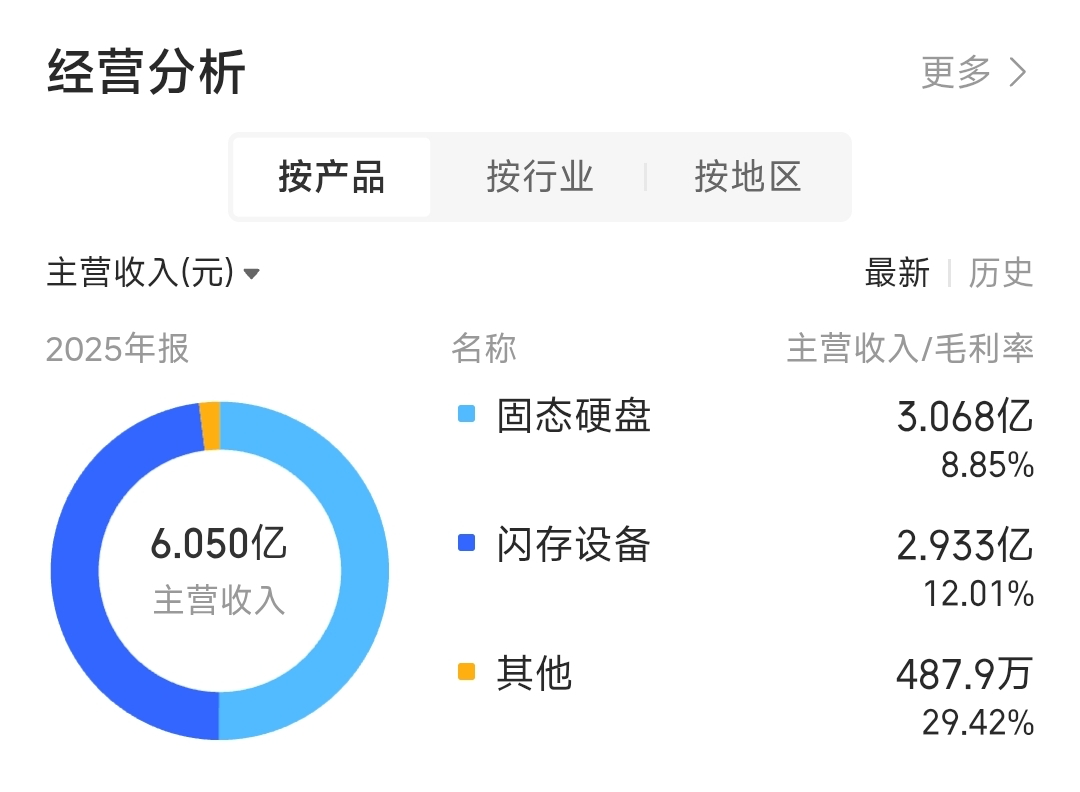

业绩爆发式增长:2026年第一季度,存储行业企业普遍交出了远超市场预期的成绩单。例如,佰维存储净利润环比大增252%,德明利净利润同比增长近50倍,香农芯创净利润同比增长超过78倍。这种“单季度盈利超越过往全年”的现象,标志着行业已全面进入业绩兑现期。

价格全面飙升:业绩增长的基础是产品价格的强劲上涨。AI服务器对DRAM和NAND的需求远超传统服务器,而供给端产能扩张缓慢,导致供需严重失衡。根据TrendForce等机构数据,2026年第二季度,DRAM合约价预计环比上涨58%-63%,NAND Flash合约价预计环比上涨70%-75%。价格的普涨直接转化为企业毛利率和净利润的跃升。

二、第二阶段:长期逻辑驱动的估值重塑

随着业绩的持续兑现,市场关注的焦点正从短期的盈利修复转向行业底层逻辑的根本性变化,推动估值体系从“周期股”向“周期成长股”切换。

维度 过去的存储(周期股) 现在的存储(周期成长股)

核心驱动 手机、PC等消费电子换机潮 AI算力基础设施建设的刚性需求

需求特征 波动性大,弹性高 持续性强,确定性高

供给格局 扩产快,易导致过剩 扩产慢(周期2-3年),产能被长期协议锁定

定价逻辑 周期性波动,暴涨暴跌 转向更稳定的高价平台,持续性更长

估值锚点 低市盈率(PE),通常5-7倍 向成长股估值靠拢,市盈率(PE)上修

这种估值重塑的背后,是三大核心逻辑的支撑:

三、风险与挑战

尽管行业景气度持续上行,但潜在风险仍需关注。

需求端风险:若AI领域的资本开支出现放缓,对HBM等高端存储的需求预期可能会被迅速重估。

供给端风险:存储价格过快上涨可能挤压下游消费电子厂商的利润,导致其通过延迟采购、涨价或削减配置等方式对冲成本,最终可能反向抑制上游需求。

竞争格局风险:中国存储厂商的技术追赶正在改变部分细分市场的供给格局,可能在中长期对现有市场格局产生影响。

四、总结与展望

综合来看,当前存储板块的上涨,本质上是市场在确认了AI带来的长期成长逻辑后,对其进行的一次价值重估。

短期看,强劲的业绩(EPS提升)为股价提供了坚实的基础。

中期看,供需失衡的格局预计至少将持续至2027年,为业绩的持续性提供了保障。

长期看,行业正从低估值周期品向AI基础设施核心资产重新定价,估值(PE)提升的空间正在打开。

当前,存储行业的投资叙事已经从“周期反转”切换到了“长期成长”,这正是其估值提升的核心动力。

一、第一阶段:业绩(EPS)的暴力兑现

这一阶段的行情核心驱动力是企业盈利能力的根本性改善,市场通过强劲的财务数据验证了行业景气度的反转。

业绩爆发式增长:2026年第一季度,存储行业企业普遍交出了远超市场预期的成绩单。例如,佰维存储净利润环比大增252%,德明利净利润同比增长近50倍,香农芯创净利润同比增长超过78倍。这种“单季度盈利超越过往全年”的现象,标志着行业已全面进入业绩兑现期。

价格全面飙升:业绩增长的基础是产品价格的强劲上涨。AI服务器对DRAM和NAND的需求远超传统服务器,而供给端产能扩张缓慢,导致供需严重失衡。根据TrendForce等机构数据,2026年第二季度,DRAM合约价预计环比上涨58%-63%,NAND Flash合约价预计环比上涨70%-75%。价格的普涨直接转化为企业毛利率和净利润的跃升。

二、第二阶段:长期逻辑驱动的估值重塑

随着业绩的持续兑现,市场关注的焦点正从短期的盈利修复转向行业底层逻辑的根本性变化,推动估值体系从“周期股”向“周期成长股”切换。

维度 过去的存储(周期股) 现在的存储(周期成长股)

核心驱动 手机、PC等消费电子换机潮 AI算力基础设施建设的刚性需求

需求特征 波动性大,弹性高 持续性强,确定性高

供给格局 扩产快,易导致过剩 扩产慢(周期2-3年),产能被长期协议锁定

定价逻辑 周期性波动,暴涨暴跌 转向更稳定的高价平台,持续性更长

估值锚点 低市盈率(PE),通常5-7倍 向成长股估值靠拢,市盈率(PE)上修

这种估值重塑的背后,是三大核心逻辑的支撑:

- 需求刚性化:微软、谷歌、Meta等全球云巨头为保障其AI战略,已与存储原厂签订3-5年的长期供应协议(LTA),部分协议甚至包含预付款。这种模式将未来数年的需求“锁死”,从根本上改变了行业过去需求突然崩盘的风险特征。

- 供给稀缺化:新建一座先进晶圆厂从规划到量产通常需要2-3年时间,这意味着2026年几乎不会有实质性的新增产能。目前,三星、SK海力士等原厂的2026年产能已被预订一空,库存水平降至历史低位,供给端呈现高度紧张态势。

- 战略地位提升:存储已从算力的“配套配件”升级为与GPU并列的“核心底座”。没有高带宽、大容量的存储支撑,AI大模型的算力优势就无法充分发挥。这种战略地位的提升,使得存储行业获得了更高的估值溢价。

三、风险与挑战

尽管行业景气度持续上行,但潜在风险仍需关注。

需求端风险:若AI领域的资本开支出现放缓,对HBM等高端存储的需求预期可能会被迅速重估。

供给端风险:存储价格过快上涨可能挤压下游消费电子厂商的利润,导致其通过延迟采购、涨价或削减配置等方式对冲成本,最终可能反向抑制上游需求。

竞争格局风险:中国存储厂商的技术追赶正在改变部分细分市场的供给格局,可能在中长期对现有市场格局产生影响。

四、总结与展望

综合来看,当前存储板块的上涨,本质上是市场在确认了AI带来的长期成长逻辑后,对其进行的一次价值重估。

短期看,强劲的业绩(EPS提升)为股价提供了坚实的基础。

中期看,供需失衡的格局预计至少将持续至2027年,为业绩的持续性提供了保障。

长期看,行业正从低估值周期品向AI基础设施核心资产重新定价,估值(PE)提升的空间正在打开。

当前,存储行业的投资叙事已经从“周期反转”切换到了“长期成长”,这正是其估值提升的核心动力。

京公网安备 11010802031449号

京公网安备 11010802031449号