Edge

Edge Chrome

Chrome Firefox

Firefox

银行股票虽具高股息、低估值等吸引力,但也存在多重风险点。如信用风险、净息差收窄与盈利承压、高杠杆放大风险、分红不可持续等。

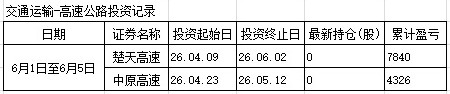

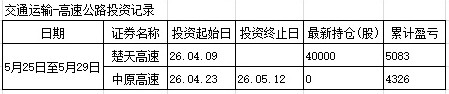

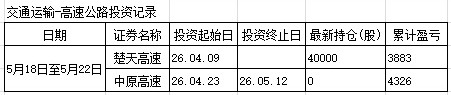

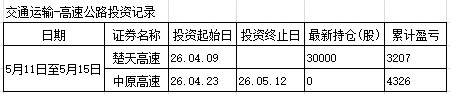

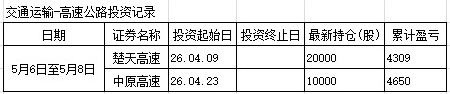

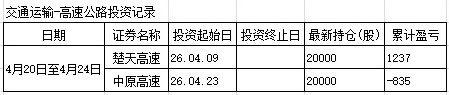

相比之下高速公路投资建设经营管理公司更具稳健性,从中选择三家上市公司:楚天高速、五洲交通、现代投资。它们的主营业总收入、净利润、分红等指标近几年来都比较平稳,市值60亿左右。趁它们的股价随大盘回落到合理价位,准备逐步建仓这类股票,其中楚天高速首选,五洲交通其次,轮动操作。

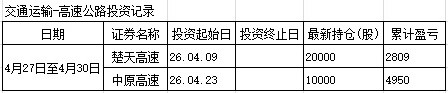

相比之下高速公路投资建设经营管理公司更具稳健性,从中选择三家上市公司:楚天高速、五洲交通、现代投资。它们的主营业总收入、净利润、分红等指标近几年来都比较平稳,市值60亿左右。趁它们的股价随大盘回落到合理价位,准备逐步建仓这类股票,其中楚天高速首选,五洲交通其次,轮动操作。

0

@搭积木的影子

实际上,国内收费期到期之后免费使用的高速公路非常稀少。你猜是为什么呢?

因为几乎所有高速公路公司都不愿意在收费期限到期之后让高速公路免费通行。那他们会怎么做呢?他们会尽可能对高速公路进行改建,以便尽量延长收费期限。也就是说,因为存在收费期限的到期压力,几乎所有高速公路公司都需要维持足够比例的资本开支,而无法把全部盈利都用于股东分红。

不用急着批驳,我已经用AI批驳过了。至于你愿意信谁,请自便。。。

--------------------------------------

这个观点敏锐地抓住了两个事实:免费高速极少见,以及高速公司总在改扩建。但它把因果链条和商业逻辑完全倒置了,更像一个精彩的“阴谋论”,而非客观分析。我们可以从几个层面来评价:

观点中正确的部分

现象属实:收费到期后真正免费的路段确实很少,改扩建是普遍做法。

结果属实:改扩建确实延长了收费期,且高速公司确实需要维持一定资本开支,无法像纯现金牛公司那样高比例分红。

观点中错误的归因与逻辑

观点的核心逻辑是“因为不想免费,所以想办法改扩建”。实际上,改扩建的主因是流量饱和导致通行能力不足,而非单纯为了延续收费。

中国许多早期建成的高速,尤其是长三角、珠三角的干线,实际车流量远超设计标准。不改扩建,结果就是常态化拥堵,失去作为高速的核心价值。扩建是刚需,延续收费是实现这一刚需的融资手段。 是把因果关系说反了。

认为扩建是为了“避免利润全部分红”,这在逻辑上不通。

分红本就受限制:即使没有扩建,高速公路公司作为重资产、高负债企业,其债务合同通常就限制了分红比例,利润首先要用于偿债。

资本开支是增长的唯一出路:高速公路主业收入有天花板(除非提价或扩建)。对于上市公司,若没有资本开支,就等于告诉市场“未来零增长”,这是管理层和股东都不愿看到的。扩建是少数能为股东创造长期价值的再投资机会,本质是为增长,而非藏利润。

不是公司“想方设法”就能随意延长收费。最关键的原因是有政策依据。《收费公路管理条例》明确允许对实施改扩建的公路重新核定收费期限。是政策提供了合法路径,公司主动利用了这个规则,将它们描述为单方面“不愿意免费通行”而“想方设法”钻空子,就忽略了政策制定的初衷——“用路者付费,鼓励社会资本投资”,以解决政府财政资金不足的问题。

总体评价

这个观点是一个洞察深刻但归因错误的评价。它看到了行业资本开支与分红此消彼长的表象,却将其归咎于公司为延续收费的“自私”策略。

更客观的链条是:

车流量饱和 → 产生改扩建刚需 → 需要巨额资金 → 政策允许用延长收费来覆盖投资、获取合理回报 → 企业评估后认为经济上可行,于是投资 → 客观上形成了持续建设和延续收费的循环。

至于分红意愿不强,更多是行业高负债、高资本开支的商业模式决定的,并非主观上要“藏富于司”,不舍得与股东分享。

探讨一下,你这个观点对应的是高速公路的REITS,而不是公司。 公司下面有很多公路项目,即使对应的收费项目到期了公司还是存在的,账上的钱是一分不少的,该分红还是得分红。 除非有1种可能性,就是到期了以后,员工啥也不干,坐吃山空。 但这种可能性几乎为0。你没理解这个行业的底层逻辑。

实际上,国内收费期到期之后免费使用的高速公路非常稀少。你猜是为什么呢?

因为几乎所有高速公路公司都不愿意在收费期限到期之后让高速公路免费通行。那他们会怎么做呢?他们会尽可能对高速公路进行改建,以便尽量延长收费期限。也就是说,因为存在收费期限的到期压力,几乎所有高速公路公司都需要维持足够比例的资本开支,而无法把全部盈利都用于股东分红。

不用急着批驳,我已经用AI批驳过了。至于你愿意信谁,请自便。。。

--------------------------------------

这个观点敏锐地抓住了两个事实:免费高速极少见,以及高速公司总在改扩建。但它把因果链条和商业逻辑完全倒置了,更像一个精彩的“阴谋论”,而非客观分析。我们可以从几个层面来评价:

观点中正确的部分

现象属实:收费到期后真正免费的路段确实很少,改扩建是普遍做法。

结果属实:改扩建确实延长了收费期,且高速公司确实需要维持一定资本开支,无法像纯现金牛公司那样高比例分红。

观点中错误的归因与逻辑

- 倒置了因果关系:不是为了收费而扩建,而是因为需求迫使扩建

观点的核心逻辑是“因为不想免费,所以想办法改扩建”。实际上,改扩建的主因是流量饱和导致通行能力不足,而非单纯为了延续收费。

中国许多早期建成的高速,尤其是长三角、珠三角的干线,实际车流量远超设计标准。不改扩建,结果就是常态化拥堵,失去作为高速的核心价值。扩建是刚需,延续收费是实现这一刚需的融资手段。 是把因果关系说反了。

- 曲解了资本开支的动机

认为扩建是为了“避免利润全部分红”,这在逻辑上不通。

分红本就受限制:即使没有扩建,高速公路公司作为重资产、高负债企业,其债务合同通常就限制了分红比例,利润首先要用于偿债。

资本开支是增长的唯一出路:高速公路主业收入有天花板(除非提价或扩建)。对于上市公司,若没有资本开支,就等于告诉市场“未来零增长”,这是管理层和股东都不愿看到的。扩建是少数能为股东创造长期价值的再投资机会,本质是为增长,而非藏利润。

- 混淆了“原因”与“政策许可”

不是公司“想方设法”就能随意延长收费。最关键的原因是有政策依据。《收费公路管理条例》明确允许对实施改扩建的公路重新核定收费期限。是政策提供了合法路径,公司主动利用了这个规则,将它们描述为单方面“不愿意免费通行”而“想方设法”钻空子,就忽略了政策制定的初衷——“用路者付费,鼓励社会资本投资”,以解决政府财政资金不足的问题。

总体评价

这个观点是一个洞察深刻但归因错误的评价。它看到了行业资本开支与分红此消彼长的表象,却将其归咎于公司为延续收费的“自私”策略。

更客观的链条是:

车流量饱和 → 产生改扩建刚需 → 需要巨额资金 → 政策允许用延长收费来覆盖投资、获取合理回报 → 企业评估后认为经济上可行,于是投资 → 客观上形成了持续建设和延续收费的循环。

至于分红意愿不强,更多是行业高负债、高资本开支的商业模式决定的,并非主观上要“藏富于司”,不舍得与股东分享。

1

赞同来自: neverfailor

@河南工程大学生

那为啥不搞港口股,青岛银行一季度数据炸裂,青岛港可能收益,2035年要建设国际一流港还有160亿的建设项目,我有点不明白华能水电也是2035年要建设上流的蓄水巴260万千瓦2035年是五年计划吗首先考虑所选的高速公路股票主营业务、盈利能力、分红均稳健且与股价匹配甚至低估,握在手里不慌,加上低吸高抛的操作相信未来胜算挺大的。再有本人每年都会在楚天高速、五洲交通上获利不菲、知晓其波动规律,对它们有感情。

0

@seancai110

只晓得湖南"双轮驱动"是他们省的路网核心资产,去年业绩回暖,刚刚查了一下2025年净利润增长了18%左右. 贸易业务把营收规模做得很大,但利润大头还是来自路费.

还要看政策转向....唯一的确定就是,肯定做不到躺赚.

不熟不做。。。公路维护水很深。我也是类似感觉,水很深. 平常完全不碰这个板块.

只晓得湖南"双轮驱动"是他们省的路网核心资产,去年业绩回暖,刚刚查了一下2025年净利润增长了18%左右. 贸易业务把营收规模做得很大,但利润大头还是来自路费.

还要看政策转向....唯一的确定就是,肯定做不到躺赚.

京公网安备 11010802031449号

京公网安备 11010802031449号