Edge

Edge Chrome

Chrome Firefox

Firefox

一、背景

深实值期权负的时间价值是天上掉下的馅饼吗?

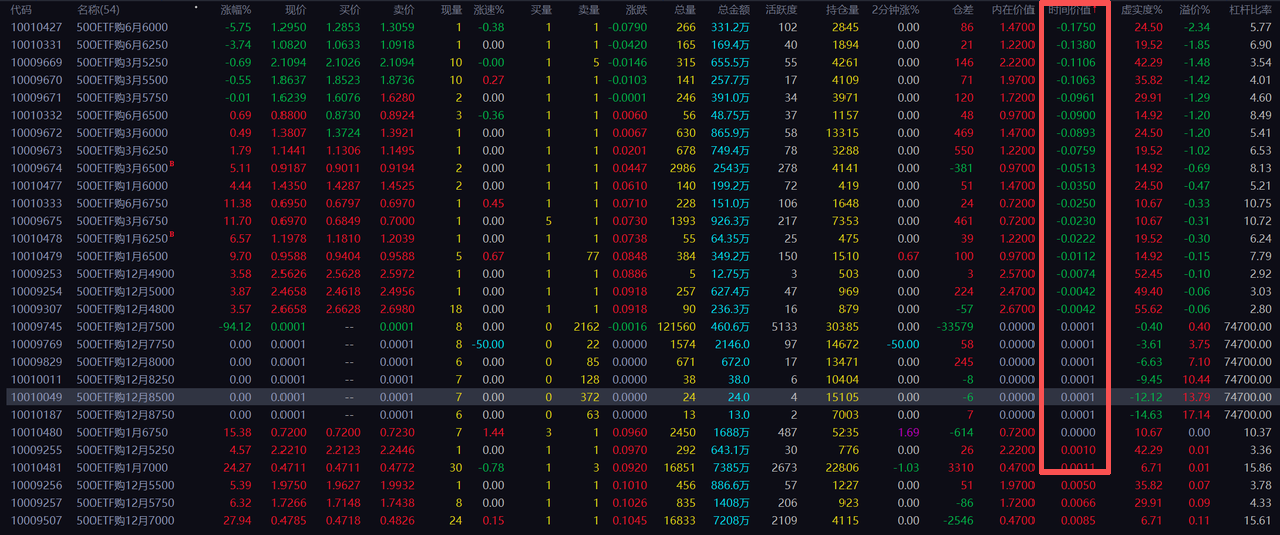

期权和股指期货一样,有一个非常有意思折价现象(见下图):

(https://my.feishu.cn/136cc5f5-453e-4e43-ba61-56e35c5fc494)

对于迫切寻找小而美策略的我来说,如获至宝,于是我把图片丢给AI,帮我粗略计算这个馅饼有多大?

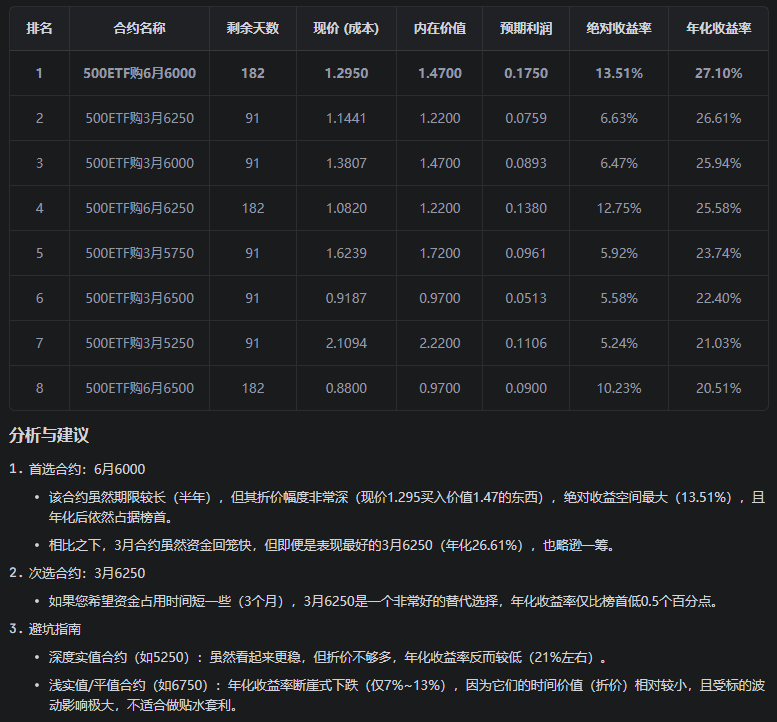

以下图为例:

(https://my.feishu.cn/65b5198a-6172-4b6f-8ead-c0596b9ea962)

计算逻辑

1. 内在价值计算

- 公式: 内在价值 = 期权现价 - 时间价值

- 计算: 0.9135 - (-0.0575) = 0.9710

- 说明:虽然现价是0.9135,但其实际包含的内在价值是0.9710,您是以“折价”买入的。

2. 到期价值预估

- 假设标的价格不变,到期时 时间价值归零 。

- 期权价值 = 内在价值 = 0.9710

3. 利润来源

- 利润 = 到期价值 - 买入成本

- 计算: 0.9710 - 0.9135 = 0.0575

- 说明:您的利润完全来自于负时间价值(-0.0575)的消失。

4. 年化计算

- 持有期回报率: 0.0575 / 0.9135 ≈ 6.294%

- 年化系数: 365 / 91 ≈ 4.011

- 年化收益: 6.294% × 4.011 ≈ 25.25%

假设 500ETF价格保持不变 直至到期的前提下,该策略本质上是在进行 贴水套利 (即赚取负时间价值回归到0的收益)。

计算结果如下:

核心收益指标

- 年化收益率:25.25%

- 持有期收益率: 6.29%

- 单张净利润: 575.00 元 (假设合约乘数为10000)

二、 现象解读:

贴水收益为什么会这么高?这笔钱好赚吗?

- 现象 :中证500指数(代表中小盘股)波动大,很多量化基金(如中性策略)持有大量现货股票,他们需要做空来对冲市场风险。

- 供需失衡 :大家都在卖空期货(IC)或卖出认购期权(Call)来对冲,导致空头力量过于拥挤。

- 结果 :为了吸引对手盘(像您这样的多头),空头必须“让利”。期权价格被压低,甚至低于内在价值(出现贴水)。

- 本质 :赚取的所谓“无风险收益”,其实是 做空者支付给您的“保险费” 。您充当了市场的对手盘。

- 融券困难 :要锁定这个“无风险收益”,理论上需要: 买入实值认购期权 融券做空500ETF 。

- 成本高昂 :现实中,500ETF的融券(做空现货)非常困难,券源少且融券费率极高。

- 后果 :因为无法轻易做空现货来对冲,这个“折价”就无法被套利大军迅速抹平,从而长期存在。

- 机制 :股票/ETF分红后,价格会自动除权下跌。

- 影响 :期权价格是包含预期的。如果市场预期未来3-6个月内成分股会有分红,期权价格会提前扣除这部分跌幅。

- 错觉 :您现在的计算公式是 现价 - 行权价 ,默认标的价格不跌。但实际上, 分红会导致标的自然下跌 。这部分“高收益”里,有一部分是用来抵消未来分红造成的股价自然回落的。

- 深度实值 :您关注的这些深度实值合约(如6000档),流动性通常不如平值合约。为了成交,卖方可能需要挂更低的价格,导致折价进一步扩大。

原来,这不是天上掉下来的馅饼,而是一笔风险溢价 。

三、 机会评估:年化 6.7% 的“隐形”安全垫

如果我不考虑方向,单纯看这个折价:

到期收益:以 2.4277 买入并持有到期(假设标的不变),这 0.0573 就是纯粹的 折价回归收益。

年化计算:

绝对收益:0.0573 / 2.4277 ≈ 2.36%

假设剩余 128 天:年化 ≈ 2.36% * (365/128) ≈ 6.7%

结论:只要持有到期,内在价值一定会回归。这相当于我买入的资产自带了 6.7% 的年化安全垫!这在当下资产荒的背景下,是一个非常诱人的类固收增强收益。

四、 策略构建:如何吃掉这块肉?

单纯买入深度实值认购(Long Deep ITM Call),虽然有折价保护,但仍然暴露在巨大的 Delta 风险(标的跌了还是亏)之下。 为了锁定收益并控制风险,我推演了三种方案:

方案 A:买入实值购 融券卖出 ETF (最直接)

逻辑:买入期权(获得折价),融券卖出(对冲方向)。

硬伤:融券太难借,且 6%-8% 的融券成本会直接吃掉这 6.7% 的折价收益。(放弃)

方案 B:合成期货套利 (Box Spread) —— 理论完美,但没有券源……

逻辑:利用 Put-Call Parity,买 Call 买 Put 卖期货。

硬伤:涉及多腿操作,滑点是个大问题,且资金占用较多。(待定)

方案 C:日历价差变种 (PMCC)

逻辑:这就是“穷人的备兑开仓” (Poor Man's Covered Call)。

腿1 (多头):买入 500ETF购6月5955A (深实值)。

作用:替代现货。优势是比现货便宜,自带 6.7% 的年化安全垫。

腿2 (合成空头):卖出 500ETF近月平值 Call,同时买入近月平值put。

作用:赚取真正的 时间价值 (Theta)。

对冲效果:虽然不能完全对冲 Delta(腿1 Delta≈1,腿2 Delta≈0.5),但腿2 的权利金收入能进一步降低持仓成本。

五、 实盘跟踪计划

我已经基于方案 C 建仓。 接下来我会在这个帖子里更新净值变化和折价回归的情况。

目前正在实盘压力测试(求拍砖):

流动性风险:深实值 Call 的买卖点差很大,平仓时是否会因为滑点回吐利润?各位大佬有何挂单技巧?

移仓问题:标的下跌,腿2(卖出的平值 Call和买入平值put)的虚实变化,会影响持有体验,波动率大时,可能产出额外的交易成本,如何更好控制移仓成本?

欢迎各位集思录的大神指点迷津!

深实值期权负的时间价值是天上掉下的馅饼吗?

期权和股指期货一样,有一个非常有意思折价现象(见下图):

(https://my.feishu.cn/136cc5f5-453e-4e43-ba61-56e35c5fc494)

对于迫切寻找小而美策略的我来说,如获至宝,于是我把图片丢给AI,帮我粗略计算这个馅饼有多大?

以下图为例:

(https://my.feishu.cn/65b5198a-6172-4b6f-8ead-c0596b9ea962)

计算逻辑

1. 内在价值计算

- 公式: 内在价值 = 期权现价 - 时间价值

- 计算: 0.9135 - (-0.0575) = 0.9710

- 说明:虽然现价是0.9135,但其实际包含的内在价值是0.9710,您是以“折价”买入的。

2. 到期价值预估

- 假设标的价格不变,到期时 时间价值归零 。

- 期权价值 = 内在价值 = 0.9710

3. 利润来源

- 利润 = 到期价值 - 买入成本

- 计算: 0.9710 - 0.9135 = 0.0575

- 说明:您的利润完全来自于负时间价值(-0.0575)的消失。

4. 年化计算

- 持有期回报率: 0.0575 / 0.9135 ≈ 6.294%

- 年化系数: 365 / 91 ≈ 4.011

- 年化收益: 6.294% × 4.011 ≈ 25.25%

假设 500ETF价格保持不变 直至到期的前提下,该策略本质上是在进行 贴水套利 (即赚取负时间价值回归到0的收益)。

计算结果如下:

核心收益指标

- 年化收益率:25.25%

- 持有期收益率: 6.29%

- 单张净利润: 575.00 元 (假设合约乘数为10000)

二、 现象解读:

贴水收益为什么会这么高?这笔钱好赚吗?

- 1. 核心原因:市场对冲需求的“拥挤” (长期贴水)

这是最主要的原因。

- 现象 :中证500指数(代表中小盘股)波动大,很多量化基金(如中性策略)持有大量现货股票,他们需要做空来对冲市场风险。

- 供需失衡 :大家都在卖空期货(IC)或卖出认购期权(Call)来对冲,导致空头力量过于拥挤。

- 结果 :为了吸引对手盘(像您这样的多头),空头必须“让利”。期权价格被压低,甚至低于内在价值(出现贴水)。

- 本质 :赚取的所谓“无风险收益”,其实是 做空者支付给您的“保险费” 。您充当了市场的对手盘。

- 2. 无法无风险套利 (套利机制失效)

如果一个东西严重折价,为什么机构不把它买光直到价格回归?

- 融券困难 :要锁定这个“无风险收益”,理论上需要: 买入实值认购期权 融券做空500ETF 。

- 成本高昂 :现实中,500ETF的融券(做空现货)非常困难,券源少且融券费率极高。

- 后果 :因为无法轻易做空现货来对冲,这个“折价”就无法被套利大军迅速抹平,从而长期存在。

- 3. 分红预期 (隐形扣除)

- 机制 :股票/ETF分红后,价格会自动除权下跌。

- 影响 :期权价格是包含预期的。如果市场预期未来3-6个月内成分股会有分红,期权价格会提前扣除这部分跌幅。

- 错觉 :您现在的计算公式是 现价 - 行权价 ,默认标的价格不跌。但实际上, 分红会导致标的自然下跌 。这部分“高收益”里,有一部分是用来抵消未来分红造成的股价自然回落的。

- 4. 资金成本与流动性补偿

- 深度实值 :您关注的这些深度实值合约(如6000档),流动性通常不如平值合约。为了成交,卖方可能需要挂更低的价格,导致折价进一步扩大。

原来,这不是天上掉下来的馅饼,而是一笔风险溢价 。

三、 机会评估:年化 6.7% 的“隐形”安全垫

如果我不考虑方向,单纯看这个折价:

到期收益:以 2.4277 买入并持有到期(假设标的不变),这 0.0573 就是纯粹的 折价回归收益。

年化计算:

绝对收益:0.0573 / 2.4277 ≈ 2.36%

假设剩余 128 天:年化 ≈ 2.36% * (365/128) ≈ 6.7%

结论:只要持有到期,内在价值一定会回归。这相当于我买入的资产自带了 6.7% 的年化安全垫!这在当下资产荒的背景下,是一个非常诱人的类固收增强收益。

四、 策略构建:如何吃掉这块肉?

单纯买入深度实值认购(Long Deep ITM Call),虽然有折价保护,但仍然暴露在巨大的 Delta 风险(标的跌了还是亏)之下。 为了锁定收益并控制风险,我推演了三种方案:

方案 A:买入实值购 融券卖出 ETF (最直接)

逻辑:买入期权(获得折价),融券卖出(对冲方向)。

硬伤:融券太难借,且 6%-8% 的融券成本会直接吃掉这 6.7% 的折价收益。(放弃)

方案 B:合成期货套利 (Box Spread) —— 理论完美,但没有券源……

逻辑:利用 Put-Call Parity,买 Call 买 Put 卖期货。

硬伤:涉及多腿操作,滑点是个大问题,且资金占用较多。(待定)

方案 C:日历价差变种 (PMCC)

逻辑:这就是“穷人的备兑开仓” (Poor Man's Covered Call)。

腿1 (多头):买入 500ETF购6月5955A (深实值)。

作用:替代现货。优势是比现货便宜,自带 6.7% 的年化安全垫。

腿2 (合成空头):卖出 500ETF近月平值 Call,同时买入近月平值put。

作用:赚取真正的 时间价值 (Theta)。

对冲效果:虽然不能完全对冲 Delta(腿1 Delta≈1,腿2 Delta≈0.5),但腿2 的权利金收入能进一步降低持仓成本。

五、 实盘跟踪计划

我已经基于方案 C 建仓。 接下来我会在这个帖子里更新净值变化和折价回归的情况。

目前正在实盘压力测试(求拍砖):

流动性风险:深实值 Call 的买卖点差很大,平仓时是否会因为滑点回吐利润?各位大佬有何挂单技巧?

移仓问题:标的下跌,腿2(卖出的平值 Call和买入平值put)的虚实变化,会影响持有体验,波动率大时,可能产出额外的交易成本,如何更好控制移仓成本?

欢迎各位集思录的大神指点迷津!

京公网安备 11010802031449号

京公网安备 11010802031449号