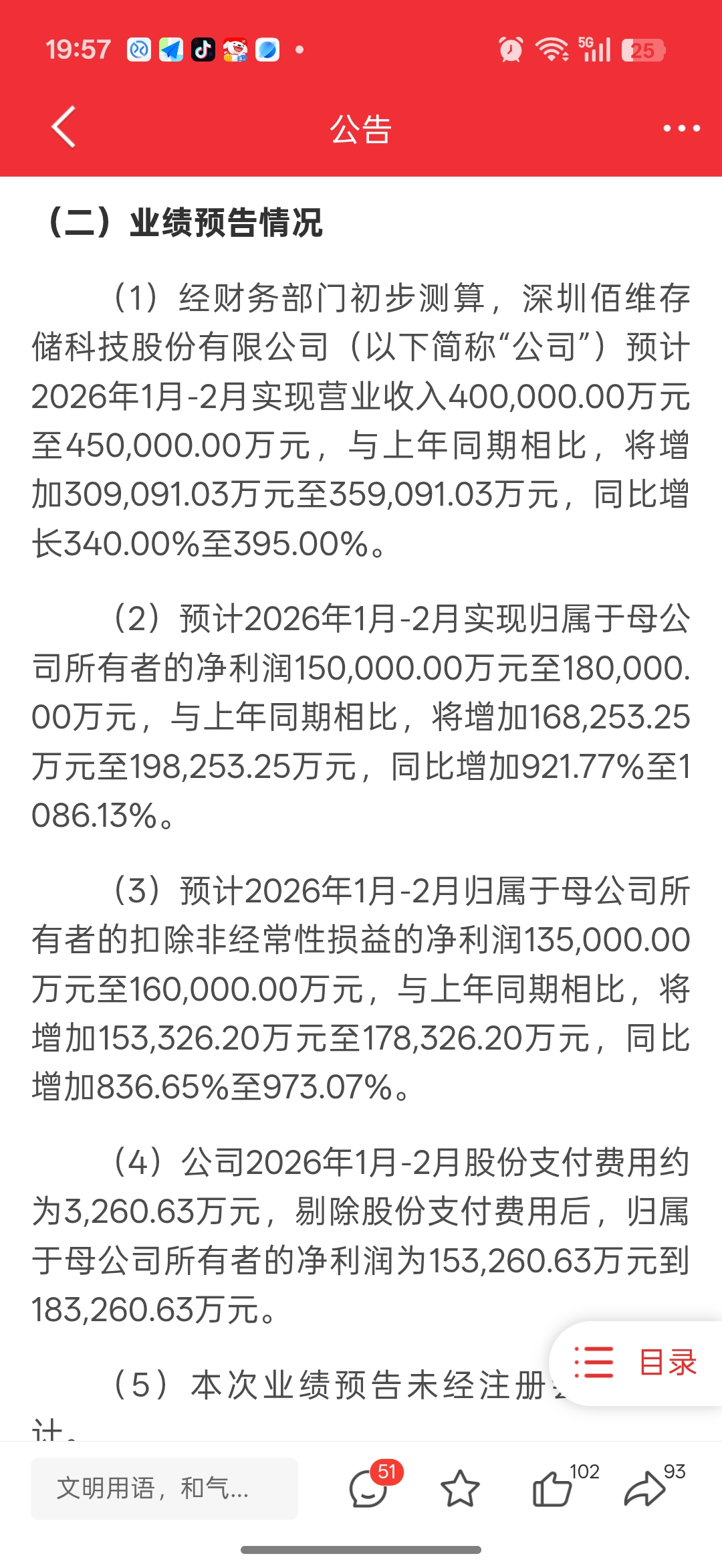

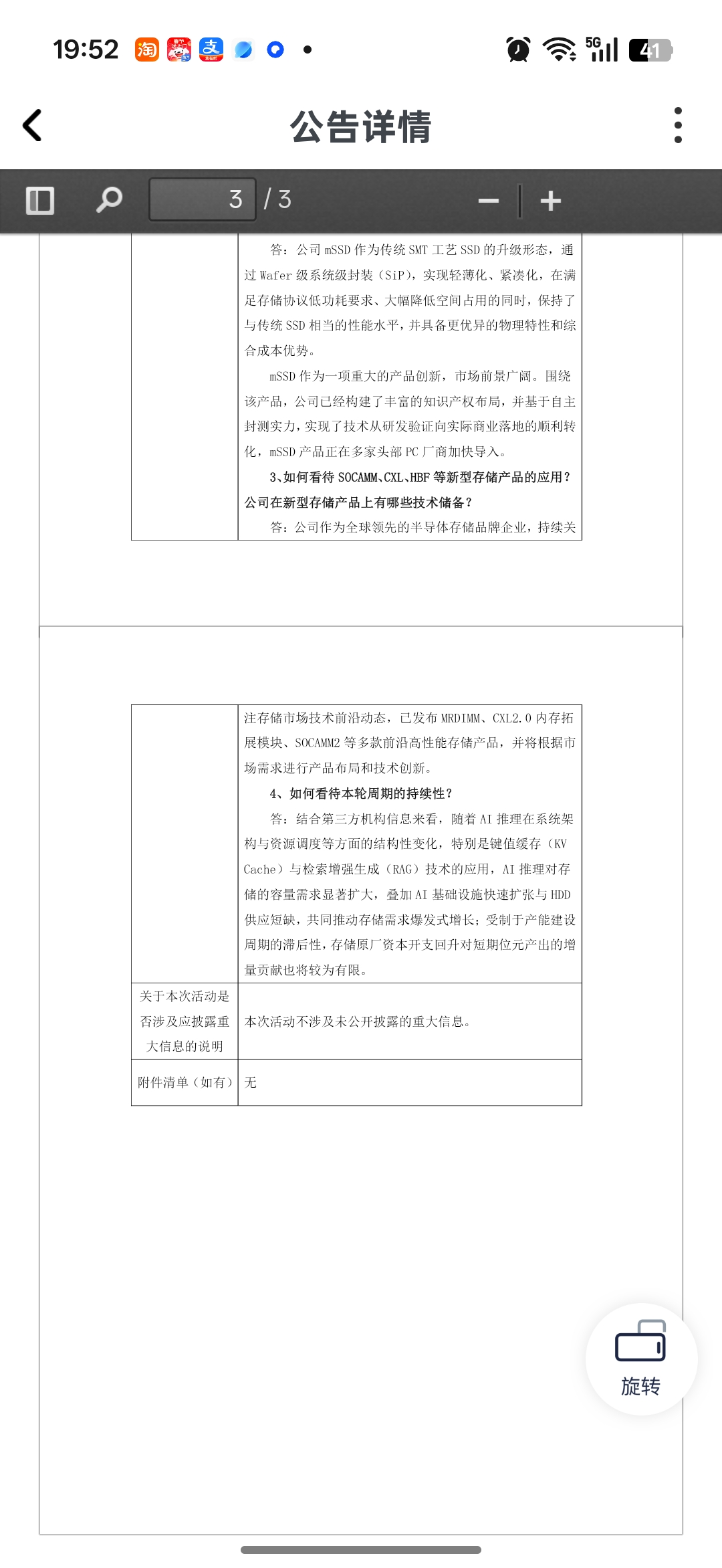

Edge

Edge Chrome

Chrome Firefox

Firefox

现在对于存储都在看小周期,如同21年看海控,到谁能想到海控走出了跨周期行情,对于存储目前的产能和需求格局,28年之前走出周期的可能性是存在的,今年50-60亿利润,50倍估值,明年呢?会不会走出波澜壮阔的行情,我们边走边看!#招商轮船# #兆易创新#

1

赞同来自: 文撕墨客

对于兆易的一些思考和自问自答

Q兆易主要销售的几个产品是什么

根据兆易创新(GigaDevice)的官方公告及市场公开信息,它从长鑫存储采购的DRAM产品主要是DDR4、LPDDR4 以及DDR3 等利基型内存,不包含DDR5或LPDDR5。

具体的产品型号和背景如下:

· 主要采购型号:集中在DDR4、LPDDR4 及DDR3。兆易创新官方公告明确提到,自2021年以来已陆续设计推出这几款利基型DRAM产品,并由长鑫代工生产 。

A第一种利基型DRAM (Niche DRAM),也称作特制内存 (Specialty DRAM),是DRAM芯片家族中除了主流标准型产品之外的另一个重要分支。它不追求极致的运算速度,而是专注于为特定领域提供稳定、可靠、定制化的存储解决方案。

利基型DRAM的应用场景:

1. 消费性电子:数字电视、机顶盒、DVD播放器、游戏机、智能音箱等 。

2. 通讯设备:路由器、交换机、光纤 modem、基站、物联网设备等 。

3. 工业控制:工厂自动化设备、PLC控制器、人机界面、智能电表、POS机系统等 。

4. 汽车电子:车载信息娱乐系统、仪表盘、驾驶辅助系统、车载影音等 。

5. 电脑及周边:部分对成本敏感的打印机、投影仪、硬盘等设备 。

第二种LPDDR4,LPDDR4 的全称是低功耗双倍数据速率内存第四代(Low Power Double Data Rate 4)。它是由JEDEC(固态技术协会)在2014年发布的内存标准,专为智能手机、平板电脑等移动设备设计。

应用场景主要应用 中端手机、平板、智能手表 中端手机、部分旗舰机型 广泛用于2016-2022年间的各类移动设备。

第三种DDR4,不多放了,这个是电脑端的

Q是什么导致这波的上涨,上涨能持久吗?

A主要的上涨是因为国外退出这些产能,导致的供端减少,需求端在我看来是没变化的,甚至以后是下滑的,就拿利基型的内存做一个参考吧,他的应用场景数字电视、机顶盒、DVD播放器、游戏机、智能音箱等 还有车载,这些都是明显走下坡路甚至有些未来会直接消失

再拿lpddr4来做参考,我前阵子刚掉了手机,图便宜换了个OPPO,今天查询了一下用的内存是lpddr5,目前的旗舰机百分百的lpddr5,手机的淘汰更新如此之快,后面还有多少机器会用lpddr4呢?我想这也是国外大规模退出这些产能的原因

Q为什么要给40倍的估值?他值得吗?

A之前大佬有说过,国外这行得估值是40倍,在我看来美股的科技股是有泡沫存在的,叠加最近的政治环境,如果大跌就不足40倍了,像美光现在就是39倍不到,且国外的相关产业都是布局高端技术,前景广阔,属于需求端和价格同时上升,供端又不足的情况,而国内仅仅是价格上涨➕供端不足,需求终端是下滑。

个人觉得应该估值给与的倍数适当降低,逻辑存在但是已经涨了一年多了目前位置偏高

Q兆易有没有未来增长点?仅靠尾巴末的低端可不行吧

Q产品涨价成本端采购也上涨,那么成本的上涨侵蚀多少利润呢?测算的利润需要打个折

Q产能释放后,对于价格的影响是多少?现在的利润主要得益于毛利率的提高,从25年初的个位数到两位数,26年下半年产能释放后价格还能挺住不?

Q晶圆厂可以承诺多少量?董秘回复公司26年主要目标是扩大市场占有率,有了占有率才能提高晶圆厂的货值,说明并不是缺多少货,长鑫就给你多少,长鑫给兆易的货是有限的,那么这会限制兆易的上限,会限制多少呢?

来不来去挖掘了,睡觉明天要卖鱼。。

目前持仓三分之一样子,下周寻个卖点择机出了,标是好标,但是感觉风险大于机会。

Q兆易主要销售的几个产品是什么

根据兆易创新(GigaDevice)的官方公告及市场公开信息,它从长鑫存储采购的DRAM产品主要是DDR4、LPDDR4 以及DDR3 等利基型内存,不包含DDR5或LPDDR5。

具体的产品型号和背景如下:

· 主要采购型号:集中在DDR4、LPDDR4 及DDR3。兆易创新官方公告明确提到,自2021年以来已陆续设计推出这几款利基型DRAM产品,并由长鑫代工生产 。

A第一种利基型DRAM (Niche DRAM),也称作特制内存 (Specialty DRAM),是DRAM芯片家族中除了主流标准型产品之外的另一个重要分支。它不追求极致的运算速度,而是专注于为特定领域提供稳定、可靠、定制化的存储解决方案。

利基型DRAM的应用场景:

1. 消费性电子:数字电视、机顶盒、DVD播放器、游戏机、智能音箱等 。

2. 通讯设备:路由器、交换机、光纤 modem、基站、物联网设备等 。

3. 工业控制:工厂自动化设备、PLC控制器、人机界面、智能电表、POS机系统等 。

4. 汽车电子:车载信息娱乐系统、仪表盘、驾驶辅助系统、车载影音等 。

5. 电脑及周边:部分对成本敏感的打印机、投影仪、硬盘等设备 。

第二种LPDDR4,LPDDR4 的全称是低功耗双倍数据速率内存第四代(Low Power Double Data Rate 4)。它是由JEDEC(固态技术协会)在2014年发布的内存标准,专为智能手机、平板电脑等移动设备设计。

应用场景主要应用 中端手机、平板、智能手表 中端手机、部分旗舰机型 广泛用于2016-2022年间的各类移动设备。

第三种DDR4,不多放了,这个是电脑端的

Q是什么导致这波的上涨,上涨能持久吗?

A主要的上涨是因为国外退出这些产能,导致的供端减少,需求端在我看来是没变化的,甚至以后是下滑的,就拿利基型的内存做一个参考吧,他的应用场景数字电视、机顶盒、DVD播放器、游戏机、智能音箱等 还有车载,这些都是明显走下坡路甚至有些未来会直接消失

再拿lpddr4来做参考,我前阵子刚掉了手机,图便宜换了个OPPO,今天查询了一下用的内存是lpddr5,目前的旗舰机百分百的lpddr5,手机的淘汰更新如此之快,后面还有多少机器会用lpddr4呢?我想这也是国外大规模退出这些产能的原因

Q为什么要给40倍的估值?他值得吗?

A之前大佬有说过,国外这行得估值是40倍,在我看来美股的科技股是有泡沫存在的,叠加最近的政治环境,如果大跌就不足40倍了,像美光现在就是39倍不到,且国外的相关产业都是布局高端技术,前景广阔,属于需求端和价格同时上升,供端又不足的情况,而国内仅仅是价格上涨➕供端不足,需求终端是下滑。

个人觉得应该估值给与的倍数适当降低,逻辑存在但是已经涨了一年多了目前位置偏高

Q兆易有没有未来增长点?仅靠尾巴末的低端可不行吧

Q产品涨价成本端采购也上涨,那么成本的上涨侵蚀多少利润呢?测算的利润需要打个折

Q产能释放后,对于价格的影响是多少?现在的利润主要得益于毛利率的提高,从25年初的个位数到两位数,26年下半年产能释放后价格还能挺住不?

Q晶圆厂可以承诺多少量?董秘回复公司26年主要目标是扩大市场占有率,有了占有率才能提高晶圆厂的货值,说明并不是缺多少货,长鑫就给你多少,长鑫给兆易的货是有限的,那么这会限制兆易的上限,会限制多少呢?

来不来去挖掘了,睡觉明天要卖鱼。。

目前持仓三分之一样子,下周寻个卖点择机出了,标是好标,但是感觉风险大于机会。

3

赞同来自: J975118791 、pppppp 、文撕墨客

这轮存储紧缺的根因在于数据中心建设占用了大量内存产能,HBM这种高端需求爆发,将原本用于生产普通 PC/手机内存的产能大量拨给了 HBM,导致消费级内存(DDR4/DDR5)出现缺口。跟这个逻辑的话,内存极有可能占据数据中心二哥的位置,看隔壁的三星/海力士,都是一路向北不回头。

赵姨是不是周期股?目前内资和外资分歧很大,这也是全市场的芯片股,唯一一个AH倒挂的奇葩,最高H倒挂A20个点,目瞪口呆。内资明显更偏好光,不信存储(也可能只是不信利基)。

赵姨是不是周期股?目前内资和外资分歧很大,这也是全市场的芯片股,唯一一个AH倒挂的奇葩,最高H倒挂A20个点,目瞪口呆。内资明显更偏好光,不信存储(也可能只是不信利基)。

京公网安备 11010802031449号

京公网安备 11010802031449号