Edge

Edge Chrome

Chrome Firefox

Firefox

目录如下:

引言:当传统投资智慧遇见AI新思维

一、传统策略开发的困境与破局

二、深度思考:让策略“想得更深更广”

三、思想碰撞机制:策略的“压力测试”

四、从自然语言到执行代码的无缝转化

五、实战案例:双均线策略的AI进化过程

六、超越传统回测:AI的独特优势

七、加速投资策略的迭代

结语:投资策略的高光时刻

引言:当传统投资智慧遇见AI新思维

在金融市场中,投资策略的制定历来是艺术与科学的微妙平衡。传统方法依赖人类经验,受限于认知偏差和信息过载;而简单的量化模型又往往过于机械,难以应对市场突变。

如今,人工智能开辟了新道路——不是取代人类智慧,而是系统化、深化、优化这个思考过程。

一、传统策略开发的困境与破局

1.1 人类思维的三大局限

· 认知边界:单人最多同时跟踪3-5个维度

· 确认偏误:倾向于寻找支持自己观点的证据,会形成知识幻觉,进而带来系统性误判

· 情绪干扰:恐惧与贪婪永远在场边低语

1.2 传统量化模型的短板

· 过拟合陷阱:在历史数据上表现完美,在未来一败涂地

· 维度诅咒:因子过多反而稀释了核心逻辑

· 应变迟钝:市场结构变化时模型需要人工调整

1.3 AI提供的破局思路:精妙转化链条

输入 → 思考 → 碰撞 → 实现 → 验证 → 优化

↓

想法 → 深化 → 净化 → 代码 → 回测 → 迭代

这个六阶段流程将模糊的投资直觉,一步步锻造成精密的交易算法。

二、深度思考:让策略“想得更深更广”

2.1 AI系统模仿最顶尖基金经理的思考方式,可同时在多维度并行分析:包含宏观经济层面、上市公司质量、个股技术走势、资金流向等等

2.2 递归思考,具有强大的逻辑性

普通思考是线性的,AI思考是递归的。

这种思考方式确保没有重要角度被遗漏,也没有浅层假设被轻易接受。

三、思想碰撞机制:策略的“压力测试”

3.1 利用AI对策略进行辩论,从乐观-悲观-现实-创新等多角度进行思考。

3.2 质疑提出策略的脆弱点,提升因子的有效性,增强策略的实战价值。

四、从自然语言到执行代码的无缝转化

4.1 智能代码生成

示例:我们模糊表述:“我们在估值低的时候买入优质公司,高估时卖出”,AI可以转化成具体的参数。

4.2 自动化回测与优化

生成的代码不是终点,而是新一轮优化的起点,以下举例:

初始策略

↓

回测分析(夏普比率1.2,最大回撤25%)

↓

AI诊断:“情绪极端期止损不充分”

↓

优化版本(增加波动率自适应止损)

↓

再次回测(夏普比率1.5,最大回撤18%)

↓

继续优化...直到收敛

这个循环通常进行多轮,将策略打磨到当前数据下的最优状态。

五、实战示例:双均线策略的AI进化过程

5.1 提出策略

“用20日均线和60日均线,金叉买入,死叉卖出”

5.2 AI拓展

AI分析后建议增加:

· 添加成交量确认(避免假突破)

· 不同参数组合测试(10/50、20/60、30/90哪个最优?)

5.3 思想碰撞

·和AI进行多轮策略的探讨,打磨策略。

5.4 代码实现与优化

最终版本的策略,既有最初提出的思路,又增添了AI给出的补充或调整。

5.5 效果对比示例

· 原始策略:年化收益8.2%,最大回撤35%

· AI优化后:年化收益12.7%,最大回撤22%

· 关键改进:减少了40%的无效交易,抓住了主要趋势

六、超越传统回测:AI的独特优势

3.实时的演化能力

七、加速投资策略的迭代

策略可以不断的进行迭代优化,且能得到快速反馈。

· 制定策略原型

· AI进行标准化优化

· 用户实盘验证

结语:投资策略的高光时刻

策略开发的范式将会转移,我们正站在投资策略开发的历史转折点。

过去,好的策略来自少数天才的灵光一闪;未来,优秀的策略将来自AI系统的思考流程。

AI能放大我们的思考能力:

好的投资策略,更是一种新的认知方式——在这种方式下,每个投资者都可以像最顶尖的基金经理一样思考,甚至比他们思考得更深、更广、更严谨。

我们将享受AI带来的最好礼物:

金融市场永远充满不确定性,但有了AI的加持,我们至少可以让自己的决策过程,变得更加确定、更加科学、更加经得起考验。这或许就是这个时代,给予理性投资者最好的礼物。

引言:当传统投资智慧遇见AI新思维

一、传统策略开发的困境与破局

二、深度思考:让策略“想得更深更广”

三、思想碰撞机制:策略的“压力测试”

四、从自然语言到执行代码的无缝转化

五、实战案例:双均线策略的AI进化过程

六、超越传统回测:AI的独特优势

七、加速投资策略的迭代

结语:投资策略的高光时刻

引言:当传统投资智慧遇见AI新思维

在金融市场中,投资策略的制定历来是艺术与科学的微妙平衡。传统方法依赖人类经验,受限于认知偏差和信息过载;而简单的量化模型又往往过于机械,难以应对市场突变。

如今,人工智能开辟了新道路——不是取代人类智慧,而是系统化、深化、优化这个思考过程。

一、传统策略开发的困境与破局

1.1 人类思维的三大局限

· 认知边界:单人最多同时跟踪3-5个维度

· 确认偏误:倾向于寻找支持自己观点的证据,会形成知识幻觉,进而带来系统性误判

· 情绪干扰:恐惧与贪婪永远在场边低语

1.2 传统量化模型的短板

· 过拟合陷阱:在历史数据上表现完美,在未来一败涂地

· 维度诅咒:因子过多反而稀释了核心逻辑

· 应变迟钝:市场结构变化时模型需要人工调整

1.3 AI提供的破局思路:精妙转化链条

输入 → 思考 → 碰撞 → 实现 → 验证 → 优化

↓

想法 → 深化 → 净化 → 代码 → 回测 → 迭代

这个六阶段流程将模糊的投资直觉,一步步锻造成精密的交易算法。

二、深度思考:让策略“想得更深更广”

2.1 AI系统模仿最顶尖基金经理的思考方式,可同时在多维度并行分析:包含宏观经济层面、上市公司质量、个股技术走势、资金流向等等

2.2 递归思考,具有强大的逻辑性

普通思考是线性的,AI思考是递归的。

这种思考方式确保没有重要角度被遗漏,也没有浅层假设被轻易接受。

三、思想碰撞机制:策略的“压力测试”

3.1 利用AI对策略进行辩论,从乐观-悲观-现实-创新等多角度进行思考。

3.2 质疑提出策略的脆弱点,提升因子的有效性,增强策略的实战价值。

四、从自然语言到执行代码的无缝转化

4.1 智能代码生成

示例:我们模糊表述:“我们在估值低的时候买入优质公司,高估时卖出”,AI可以转化成具体的参数。

4.2 自动化回测与优化

生成的代码不是终点,而是新一轮优化的起点,以下举例:

初始策略

↓

回测分析(夏普比率1.2,最大回撤25%)

↓

AI诊断:“情绪极端期止损不充分”

↓

优化版本(增加波动率自适应止损)

↓

再次回测(夏普比率1.5,最大回撤18%)

↓

继续优化...直到收敛

这个循环通常进行多轮,将策略打磨到当前数据下的最优状态。

五、实战示例:双均线策略的AI进化过程

5.1 提出策略

“用20日均线和60日均线,金叉买入,死叉卖出”

5.2 AI拓展

AI分析后建议增加:

· 添加成交量确认(避免假突破)

· 不同参数组合测试(10/50、20/60、30/90哪个最优?)

5.3 思想碰撞

·和AI进行多轮策略的探讨,打磨策略。

5.4 代码实现与优化

最终版本的策略,既有最初提出的思路,又增添了AI给出的补充或调整。

5.5 效果对比示例

· 原始策略:年化收益8.2%,最大回撤35%

· AI优化后:年化收益12.7%,最大回撤22%

· 关键改进:减少了40%的无效交易,抓住了主要趋势

六、超越传统回测:AI的独特优势

- 提取策略的核心抽象逻辑

- 通过策略回测结果,实时查看是否适配市场特征

3.实时的演化能力

七、加速投资策略的迭代

策略可以不断的进行迭代优化,且能得到快速反馈。

· 制定策略原型

· AI进行标准化优化

· 用户实盘验证

结语:投资策略的高光时刻

策略开发的范式将会转移,我们正站在投资策略开发的历史转折点。

过去,好的策略来自少数天才的灵光一闪;未来,优秀的策略将来自AI系统的思考流程。

AI能放大我们的思考能力:

好的投资策略,更是一种新的认知方式——在这种方式下,每个投资者都可以像最顶尖的基金经理一样思考,甚至比他们思考得更深、更广、更严谨。

我们将享受AI带来的最好礼物:

金融市场永远充满不确定性,但有了AI的加持,我们至少可以让自己的决策过程,变得更加确定、更加科学、更加经得起考验。这或许就是这个时代,给予理性投资者最好的礼物。

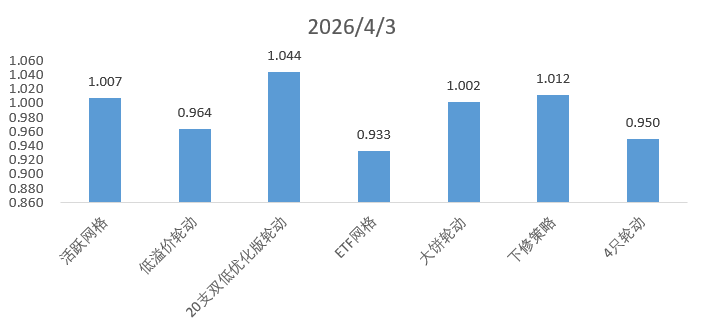

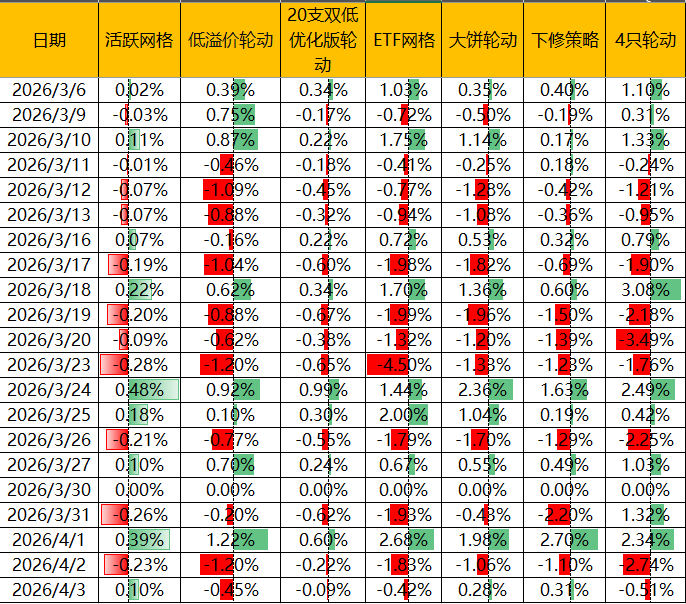

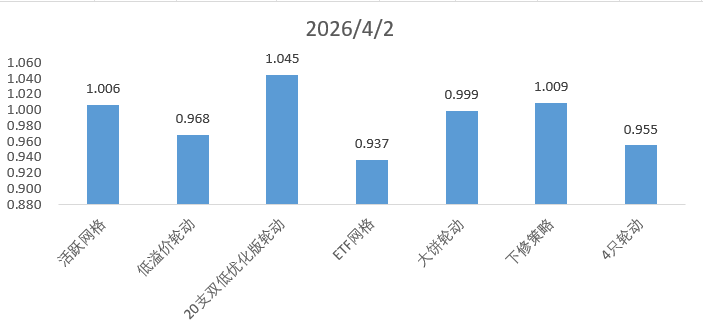

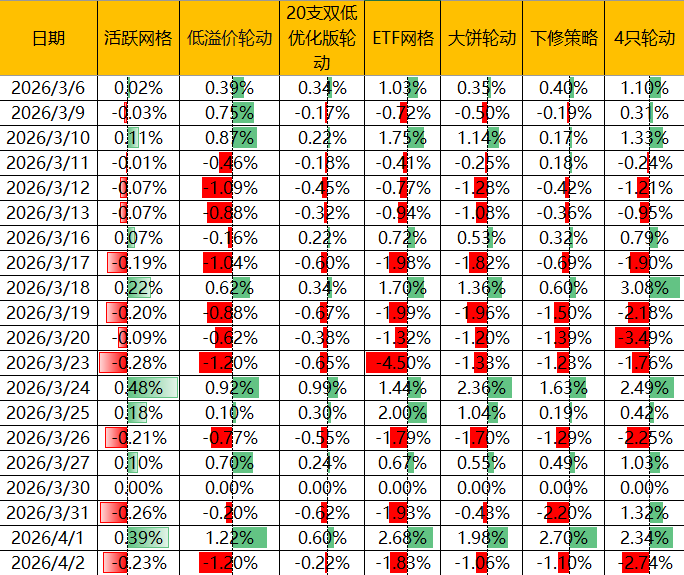

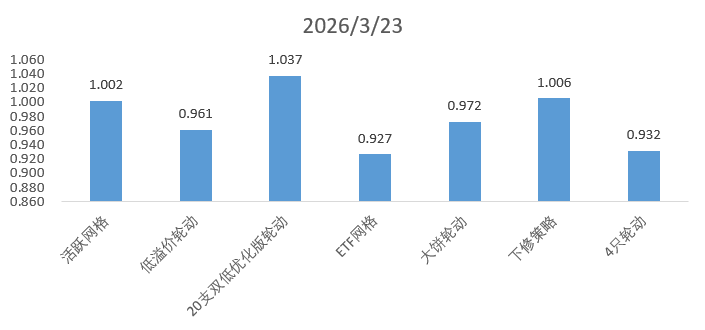

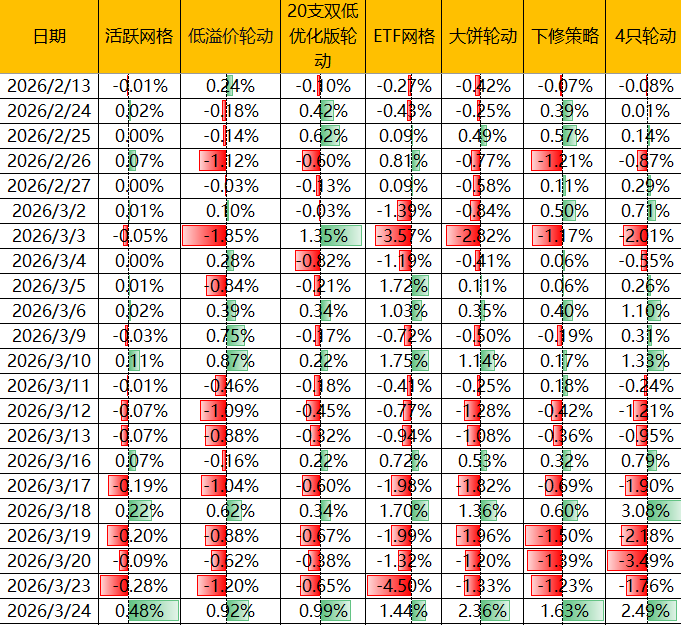

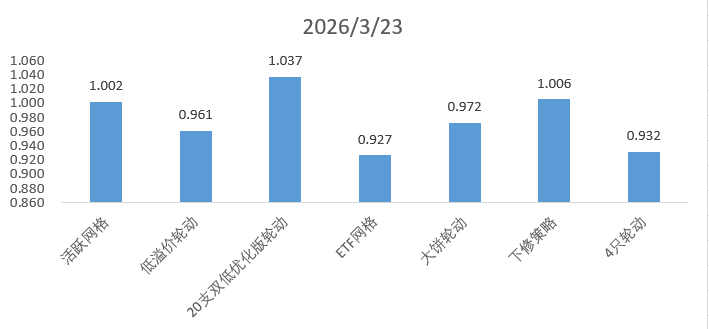

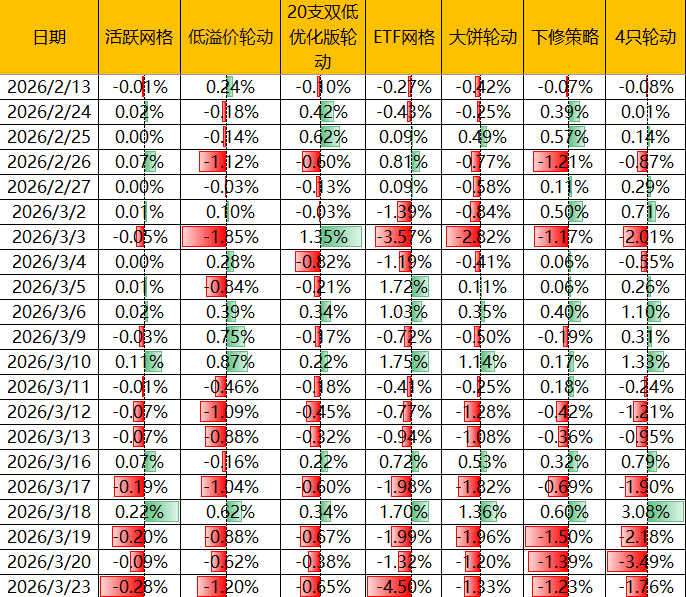

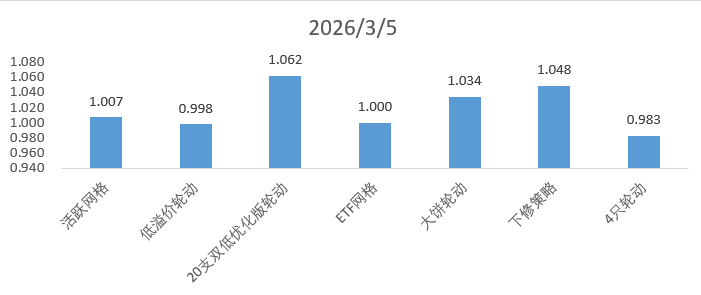

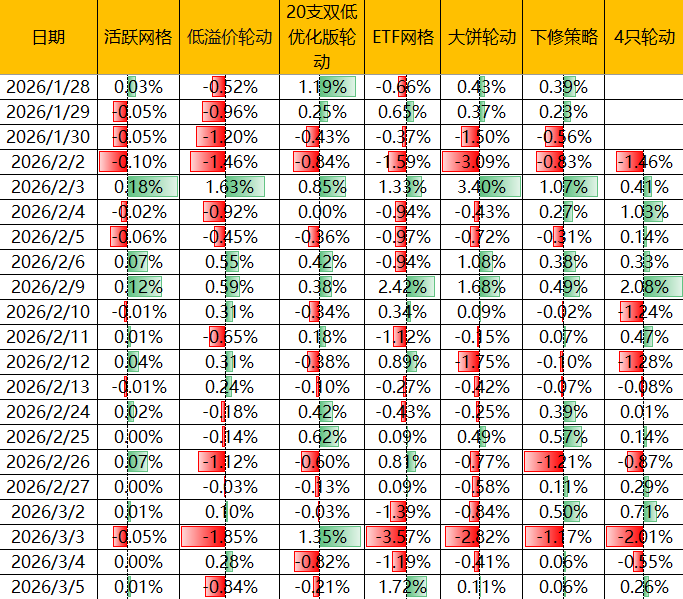

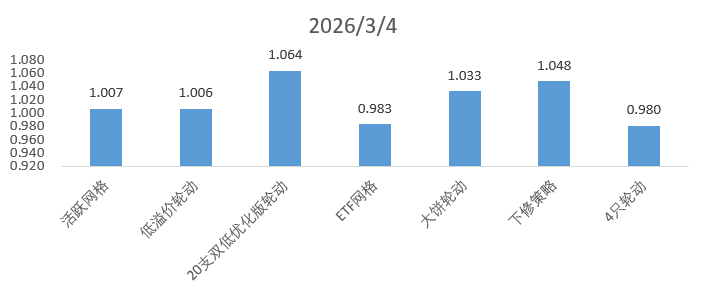

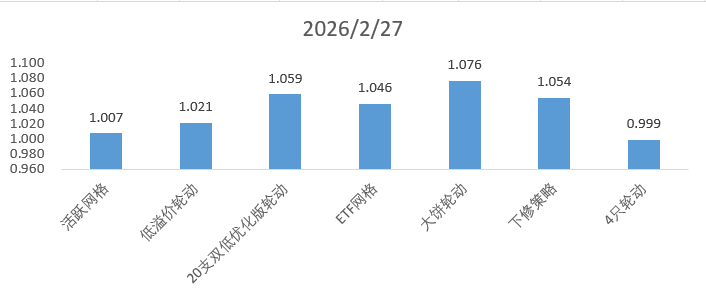

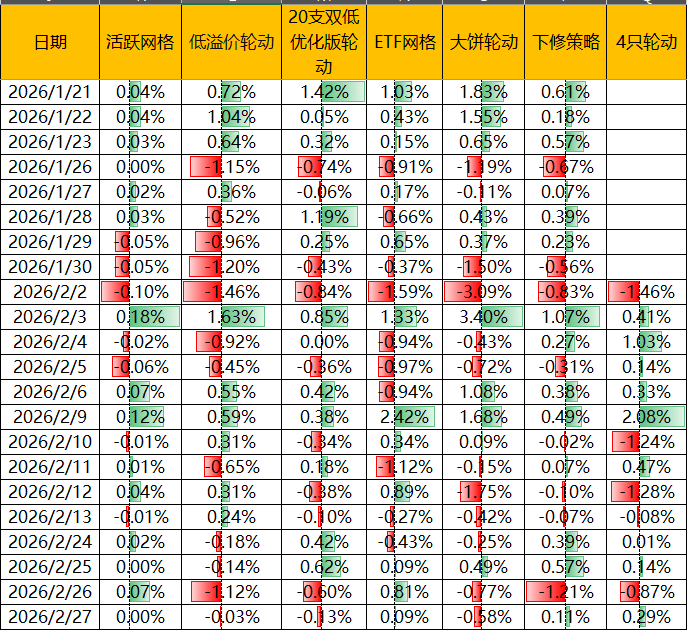

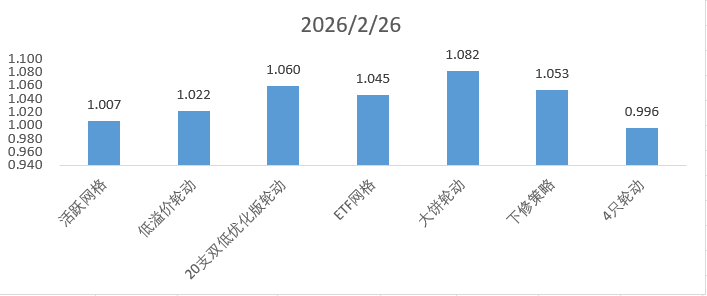

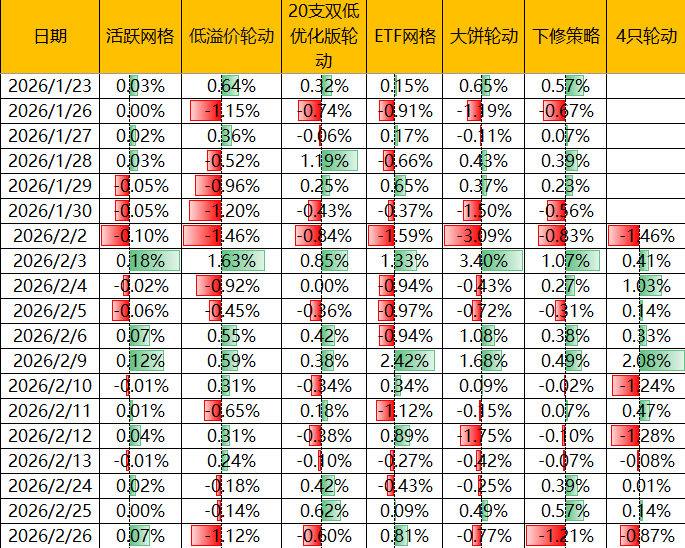

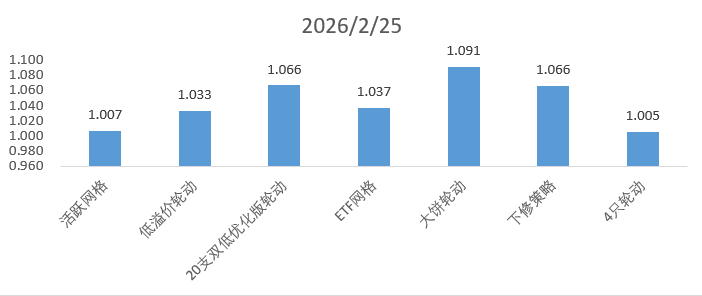

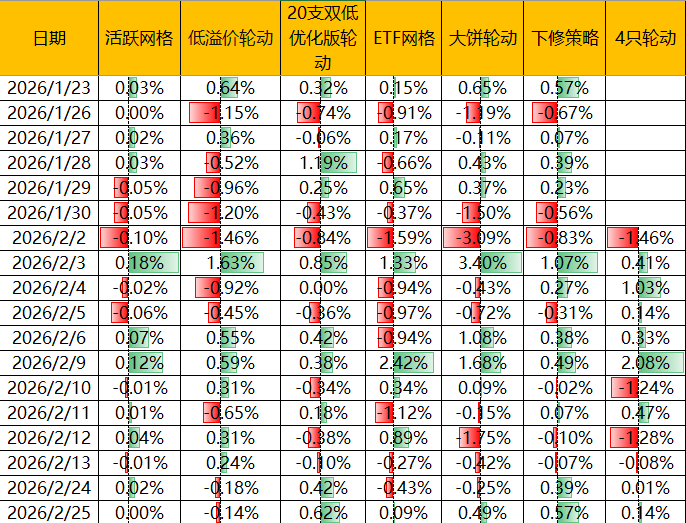

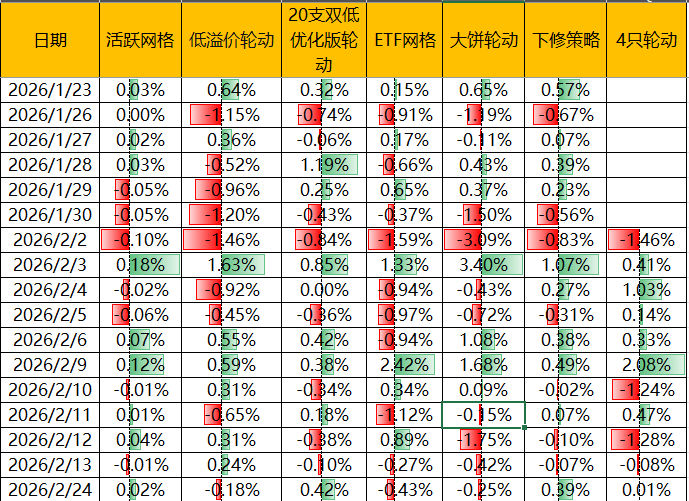

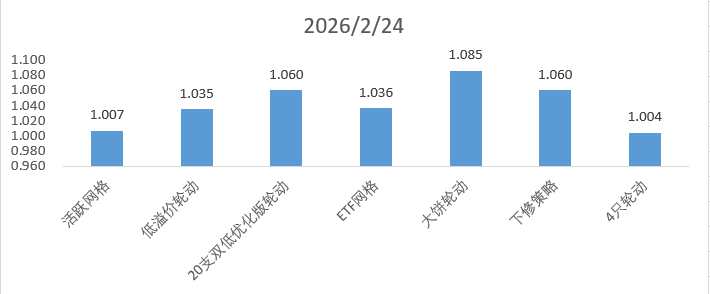

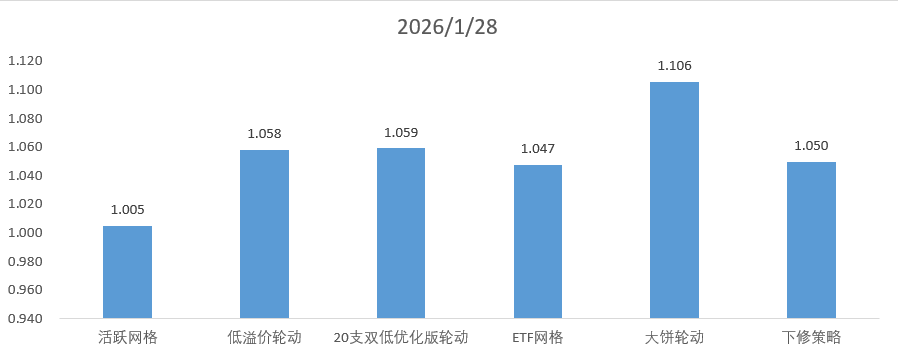

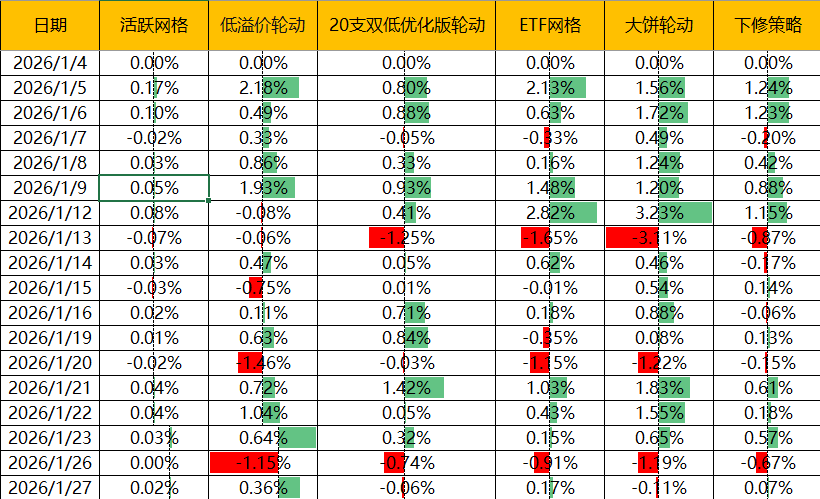

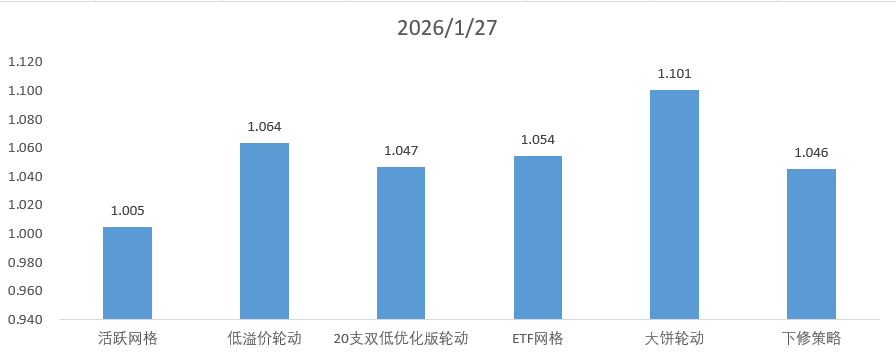

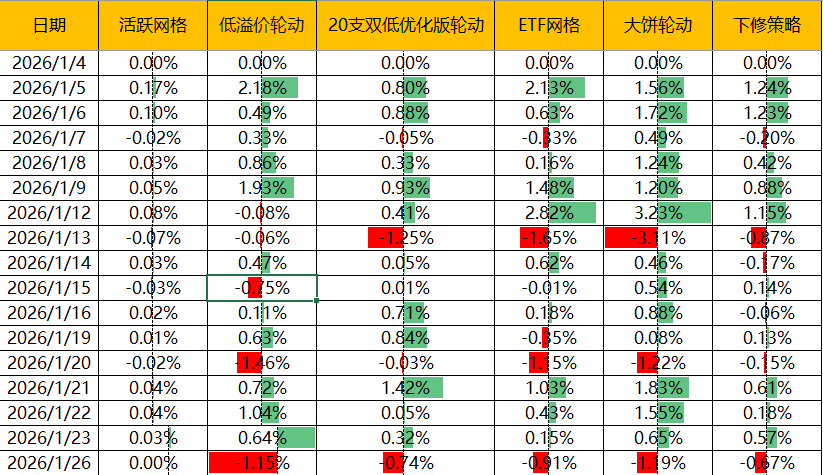

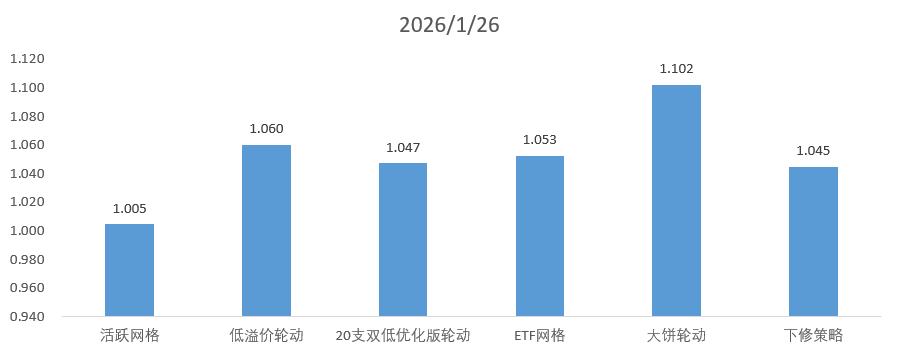

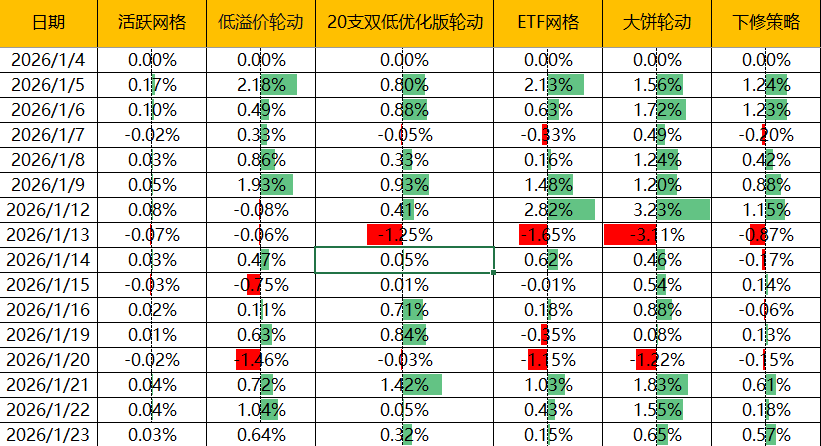

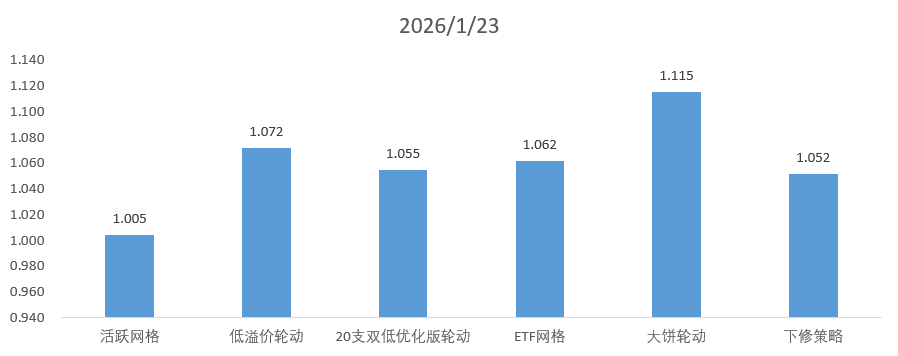

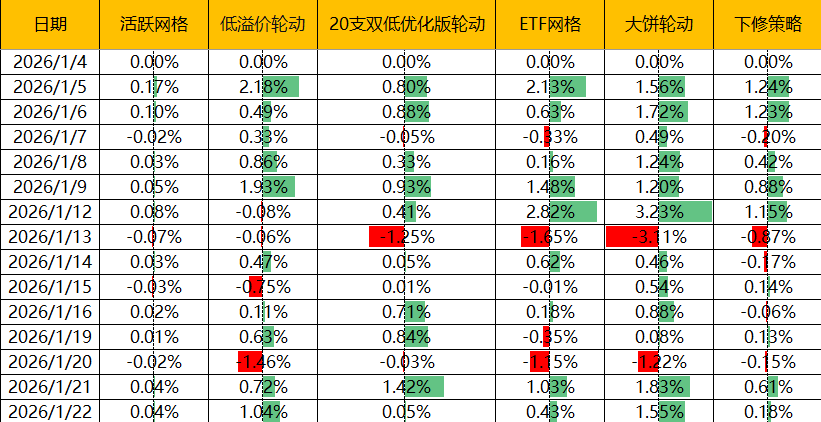

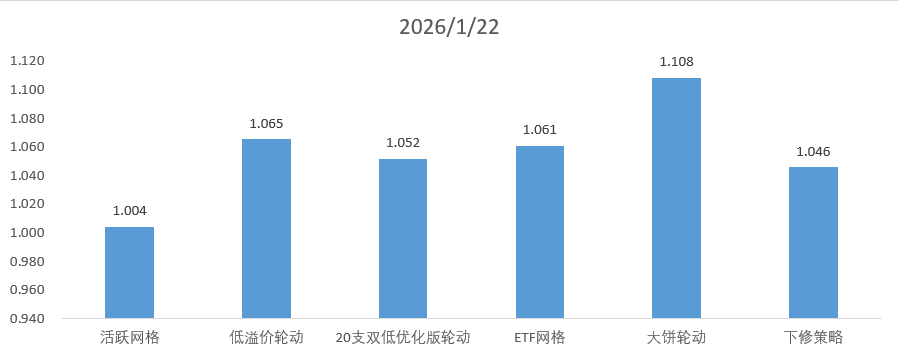

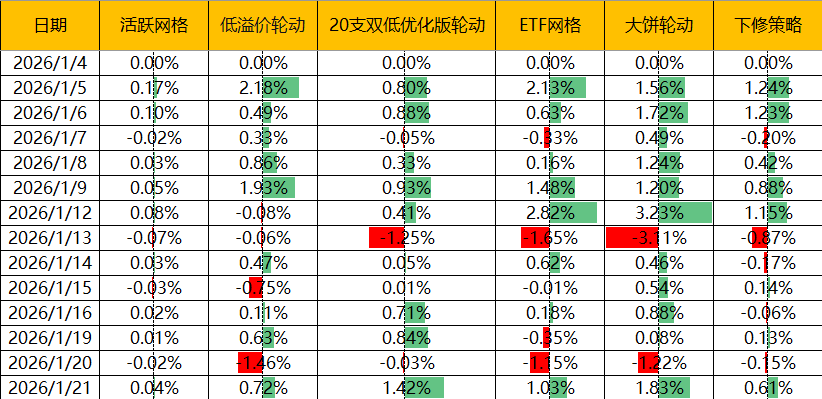

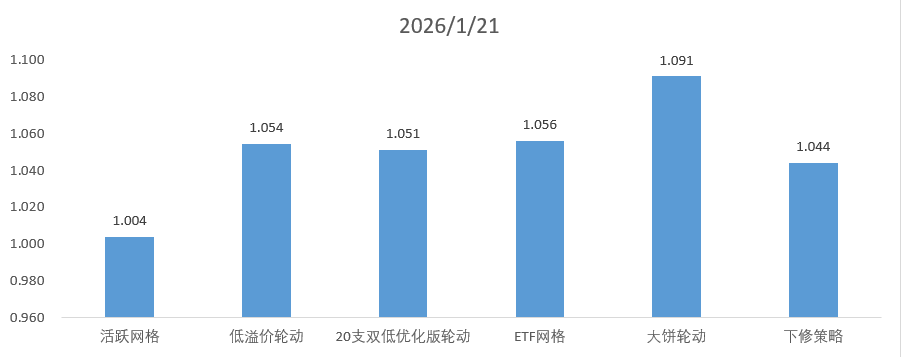

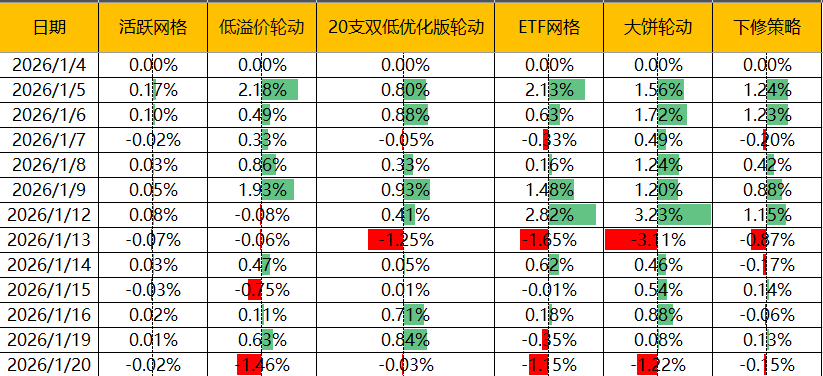

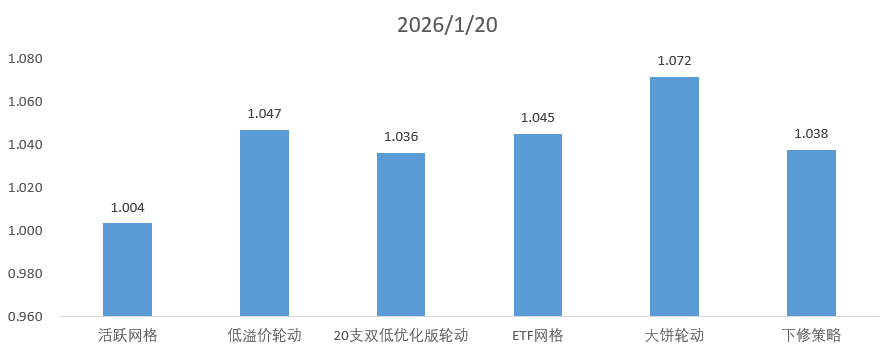

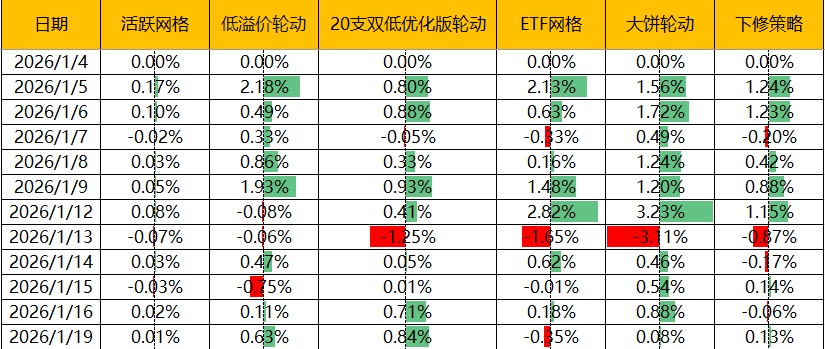

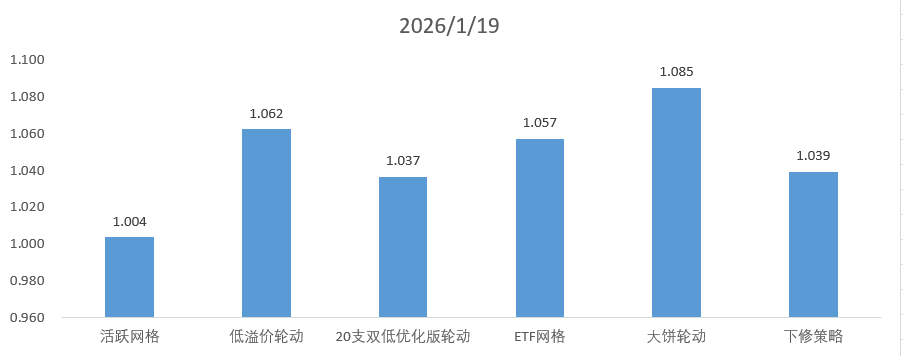

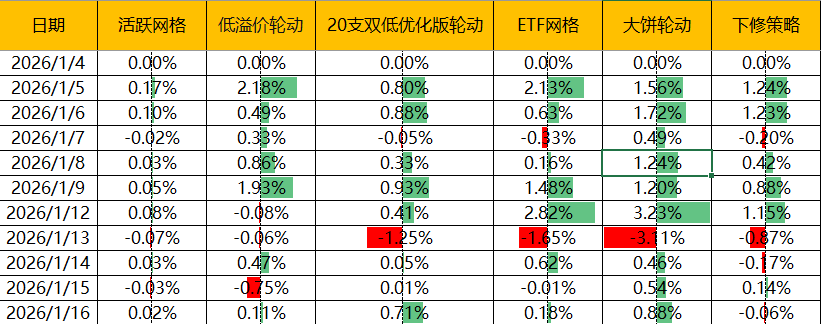

0

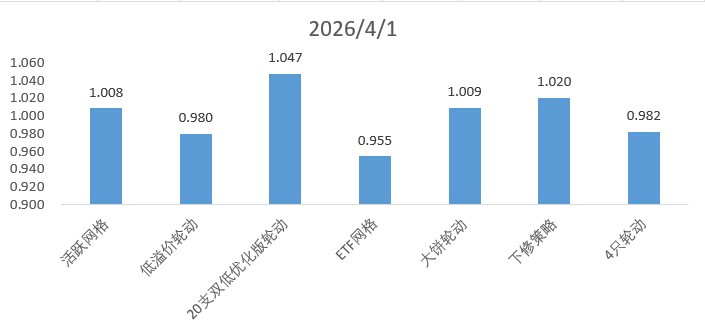

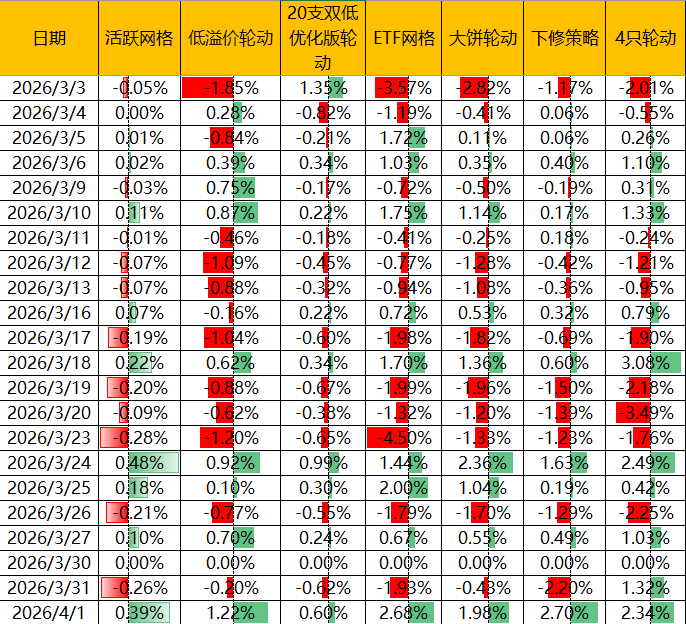

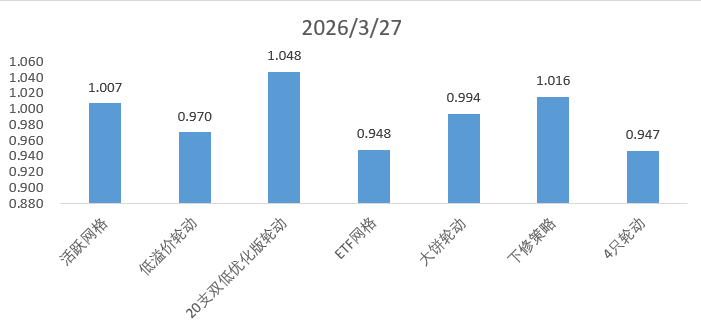

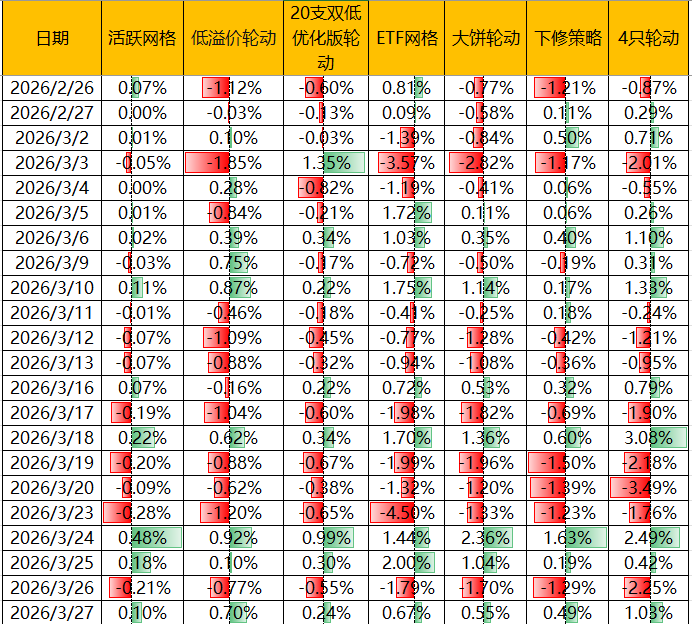

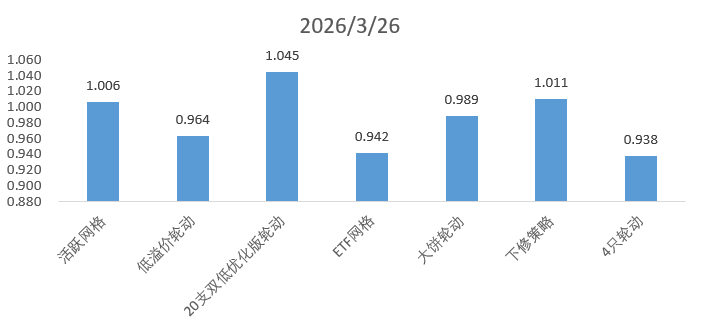

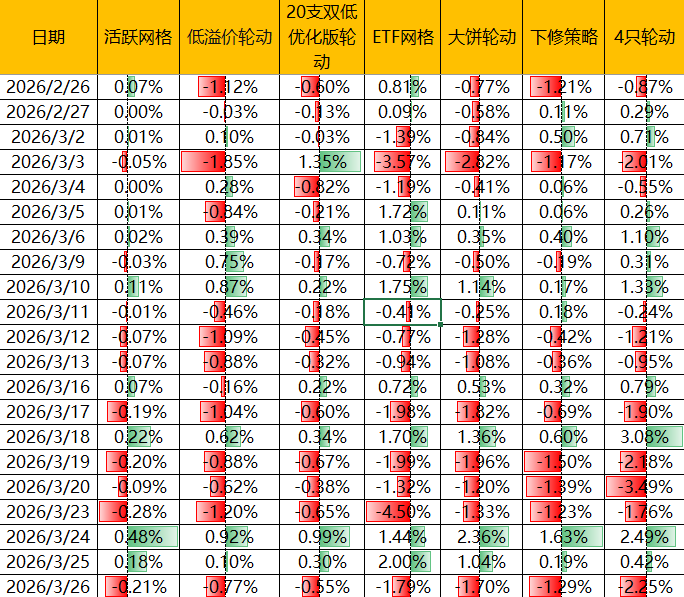

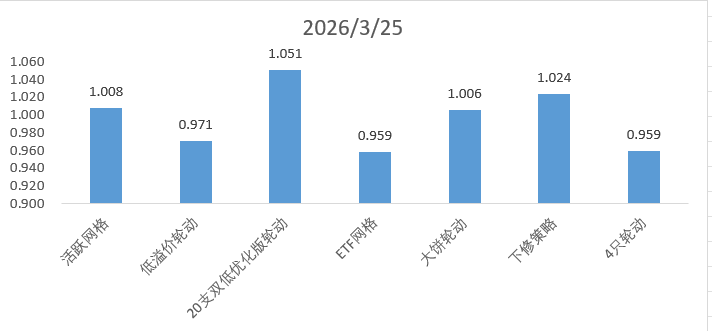

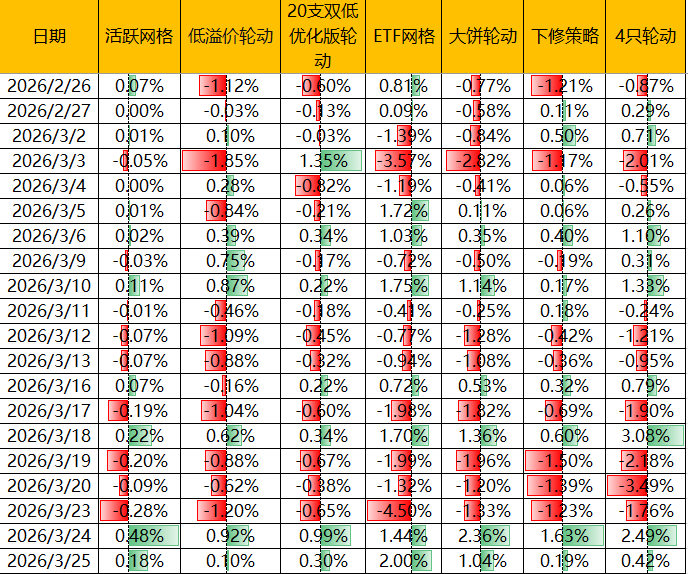

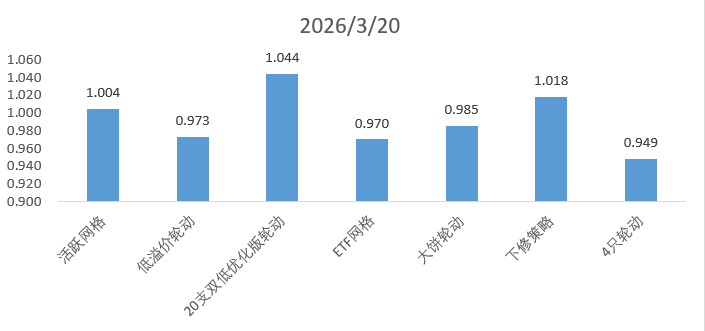

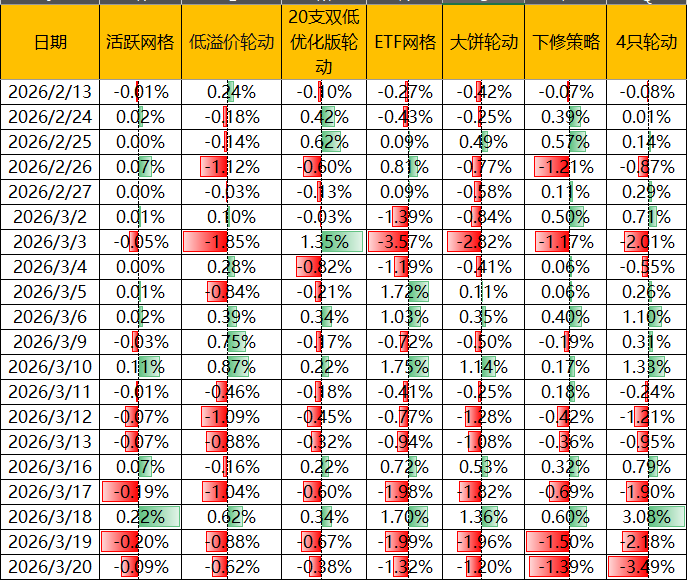

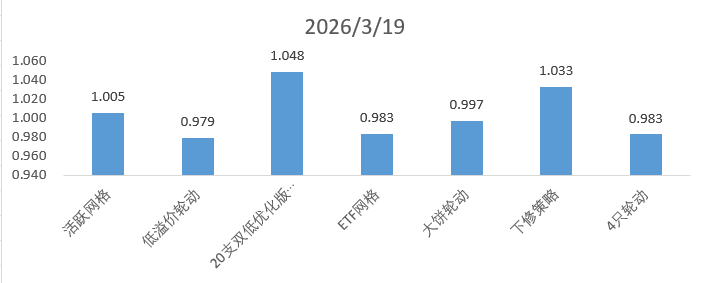

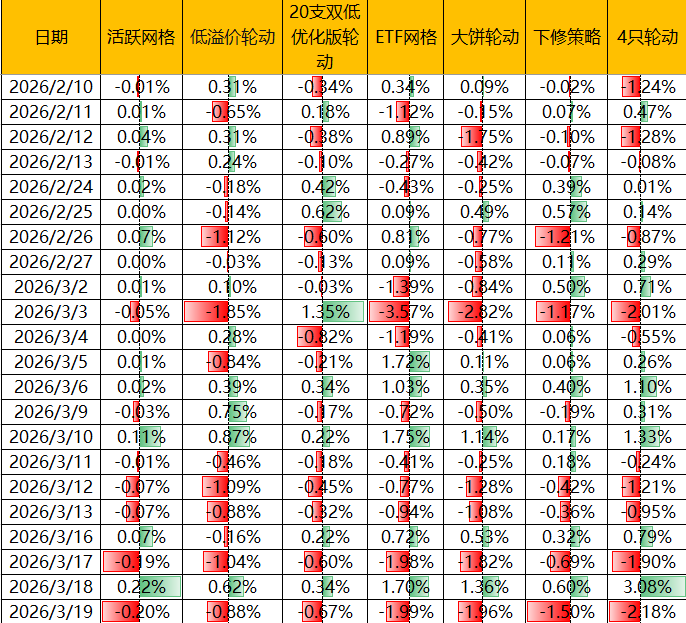

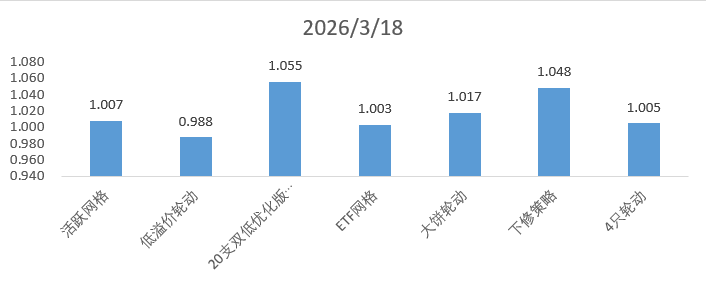

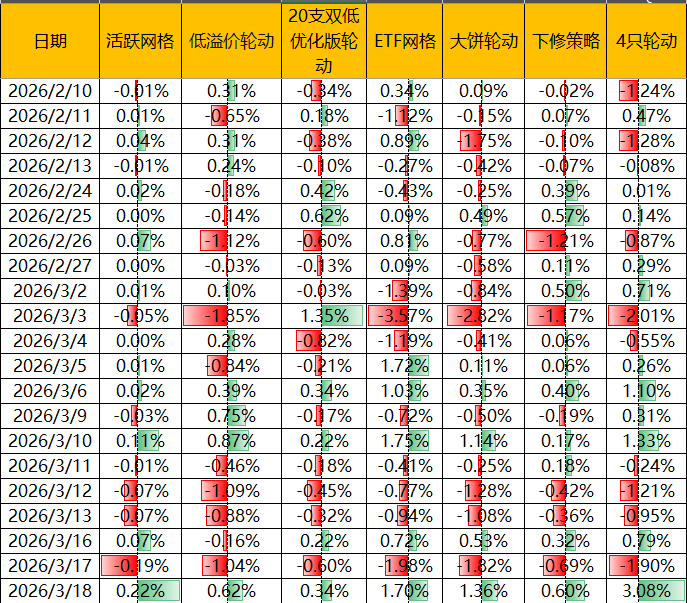

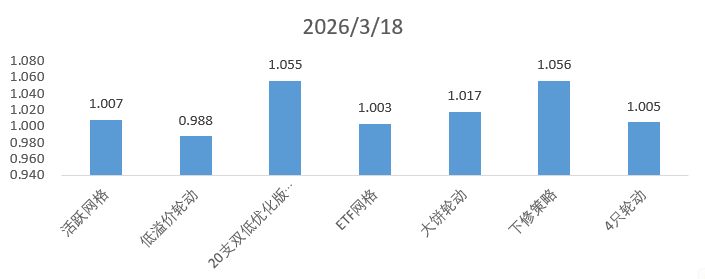

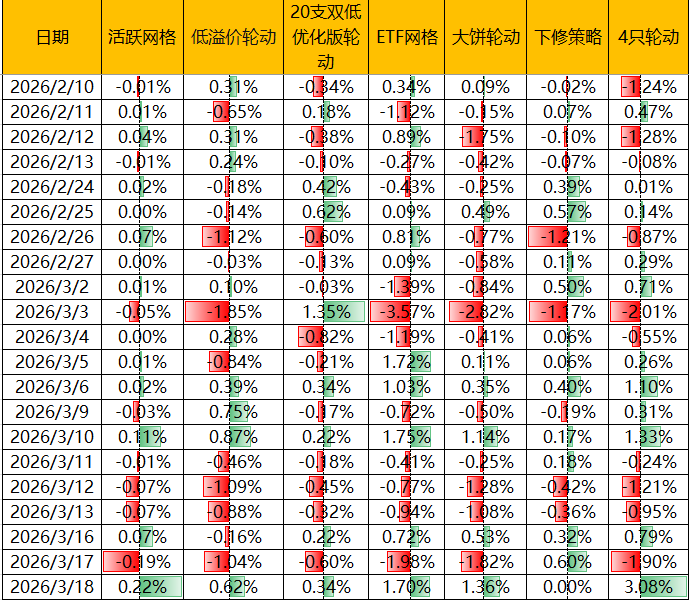

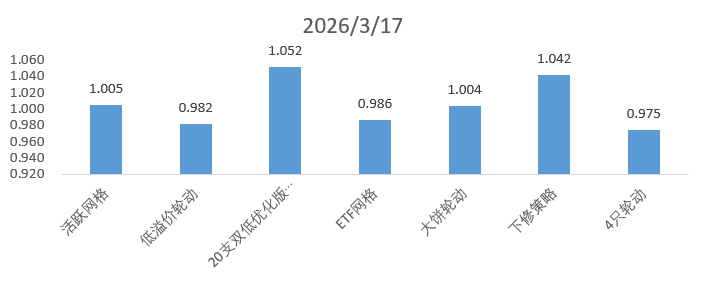

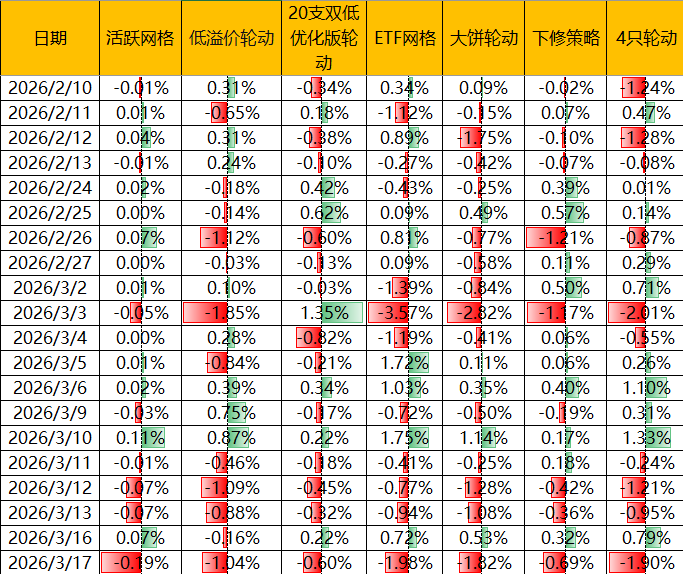

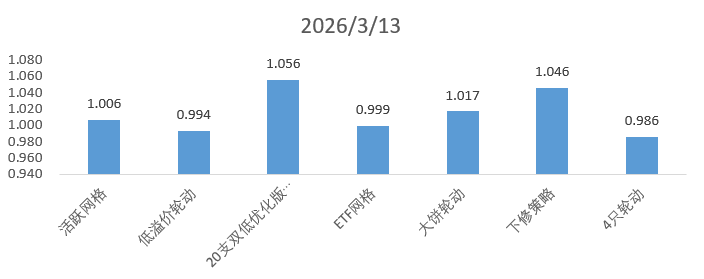

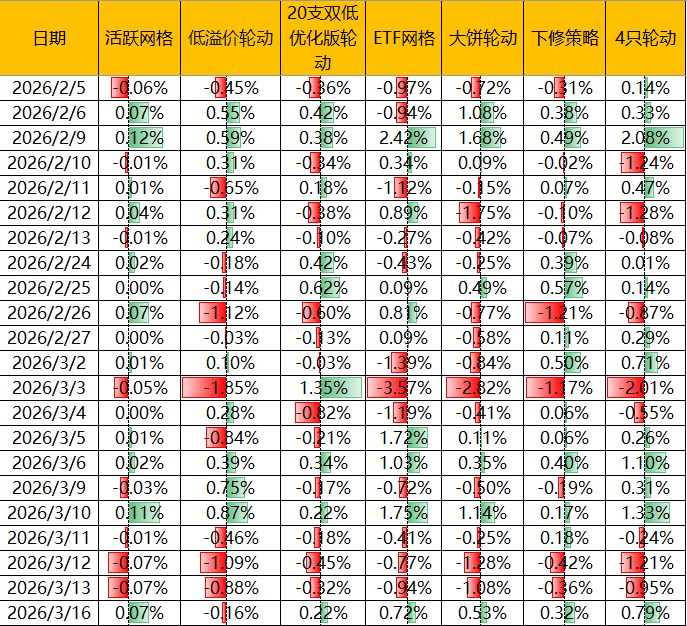

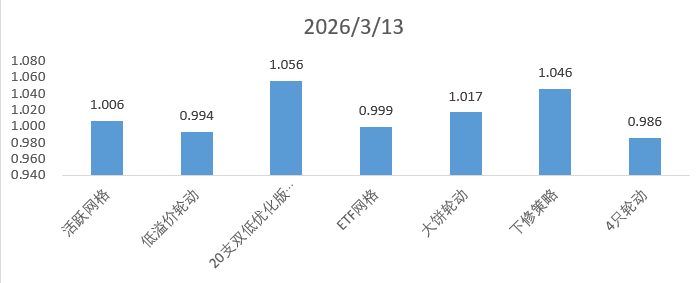

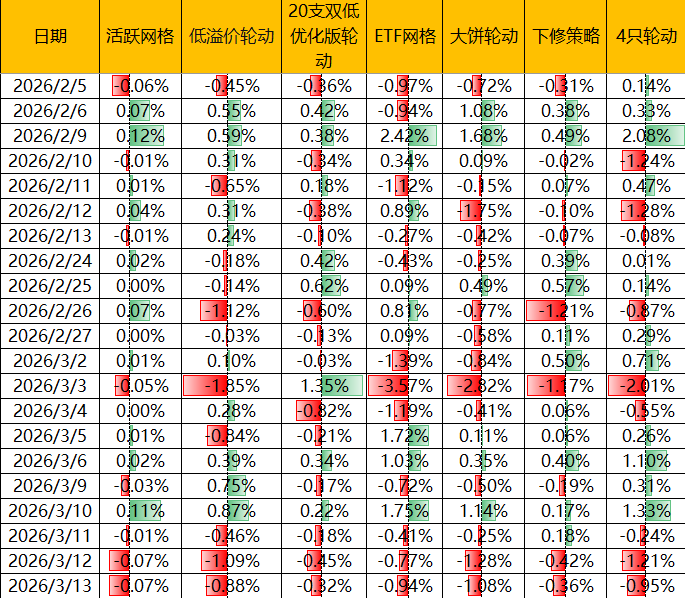

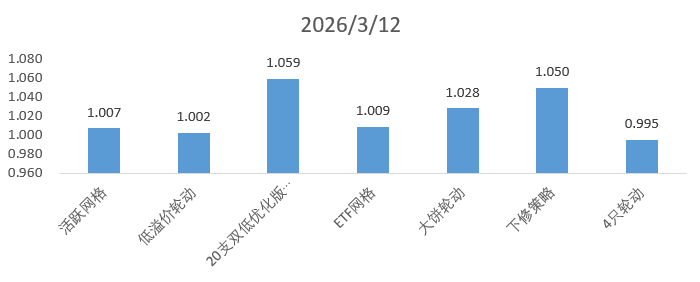

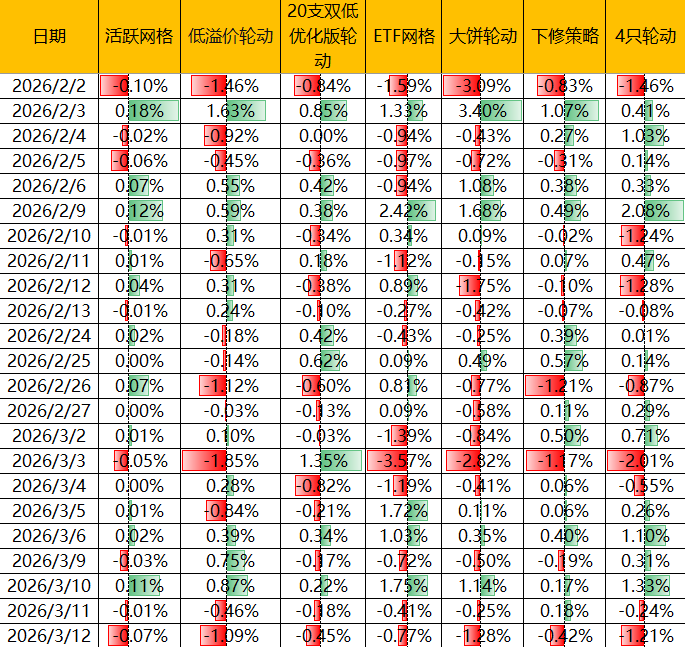

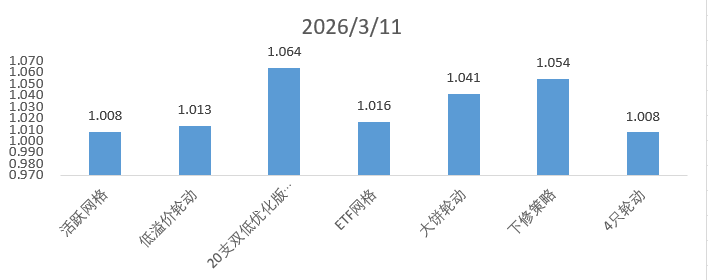

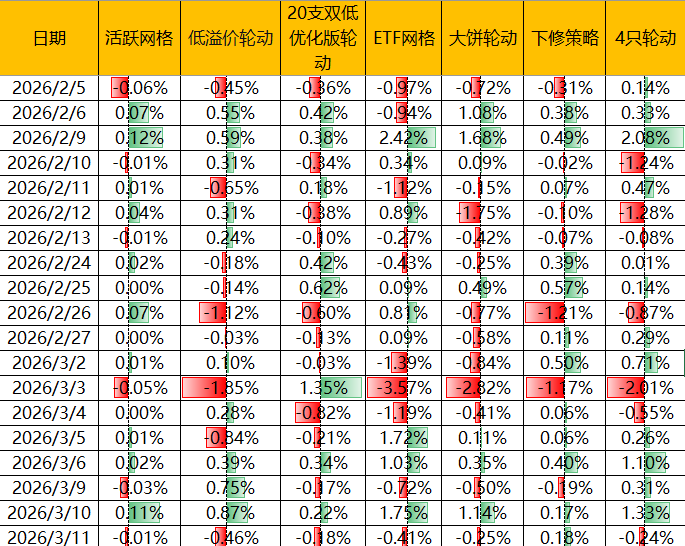

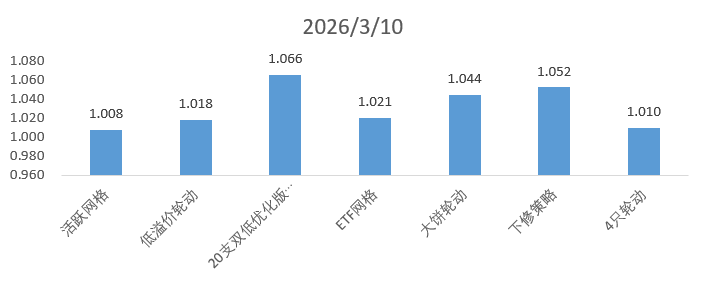

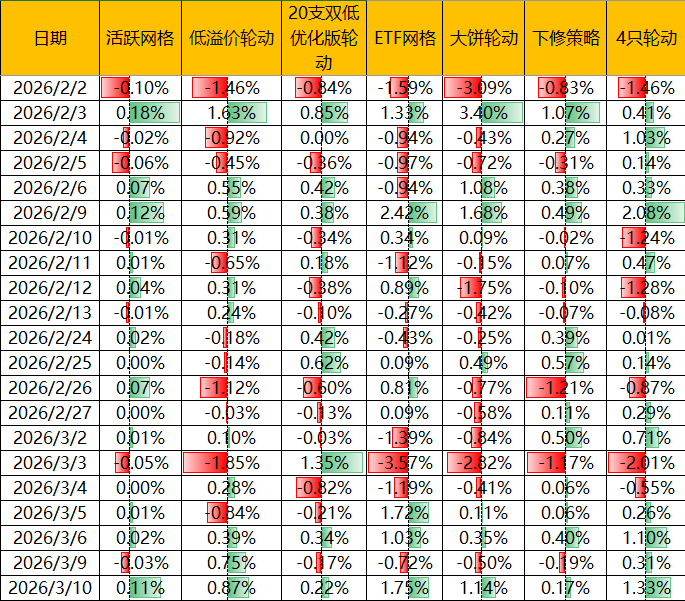

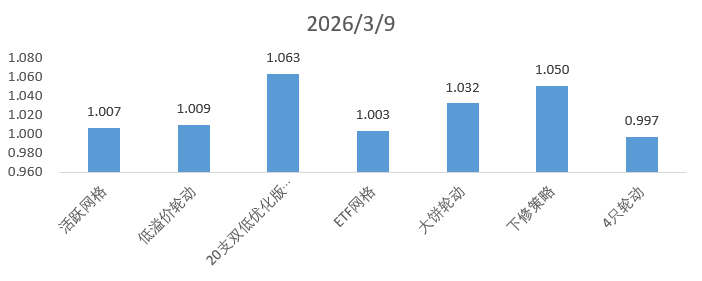

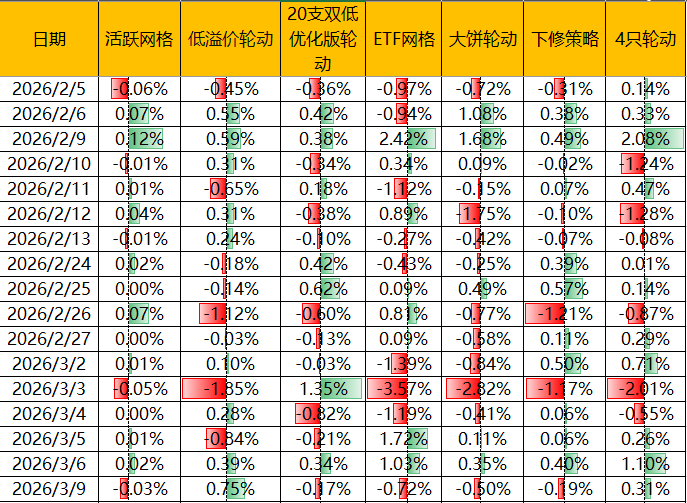

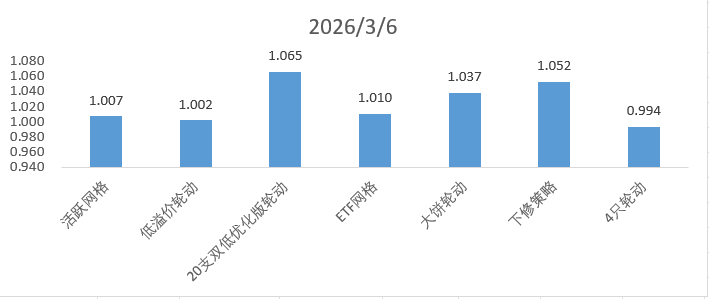

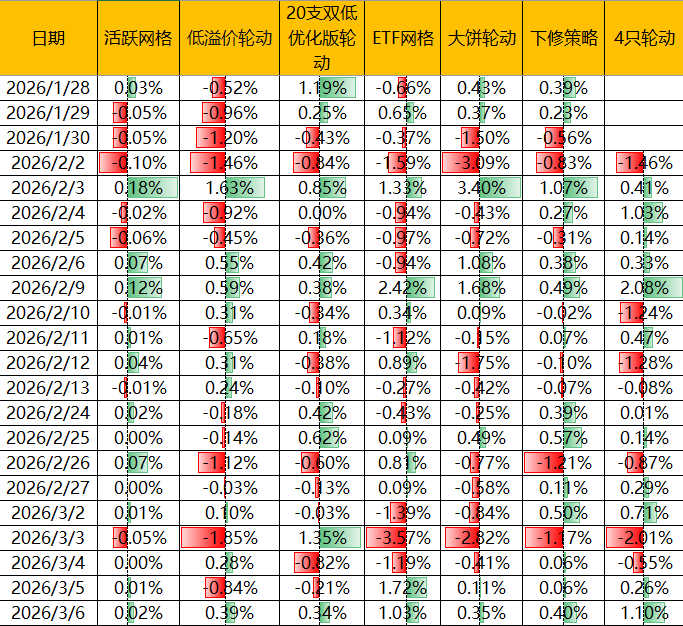

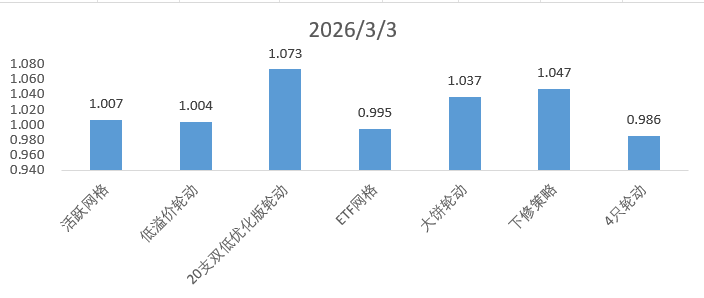

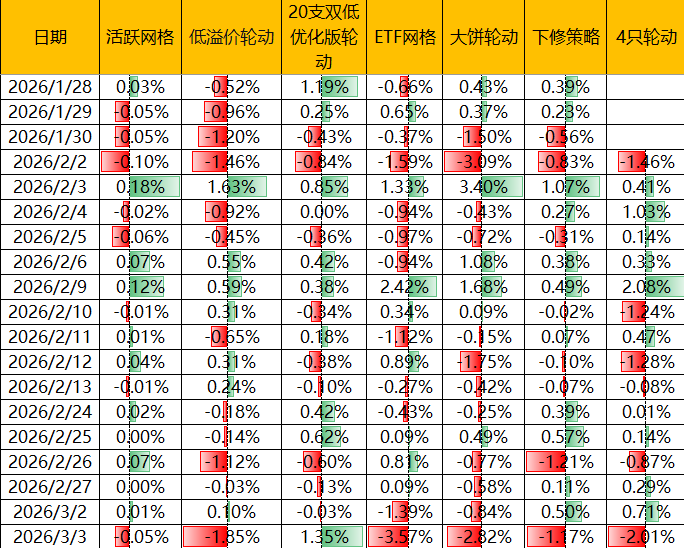

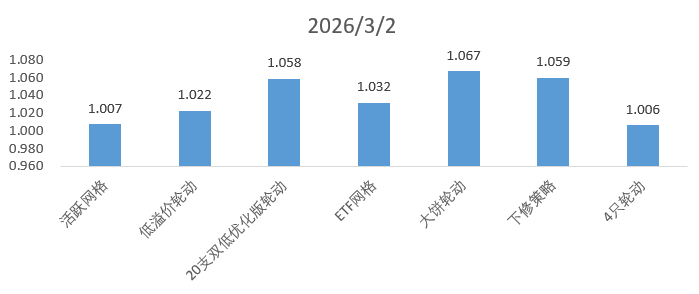

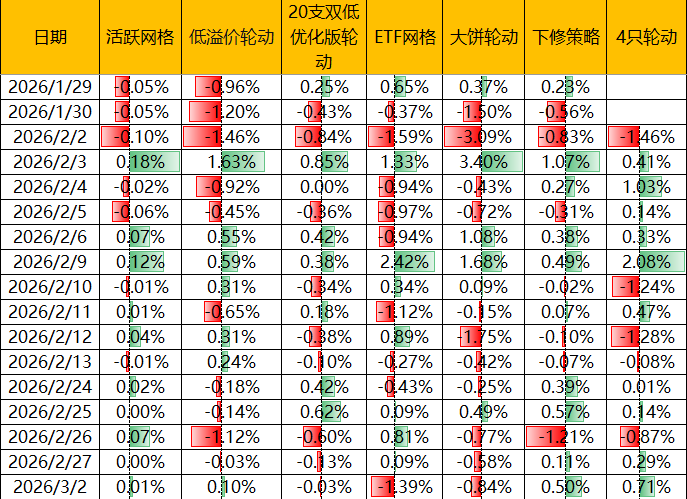

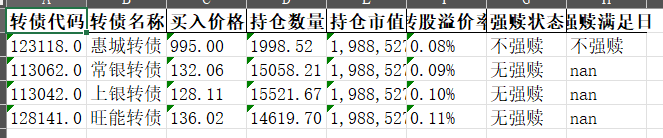

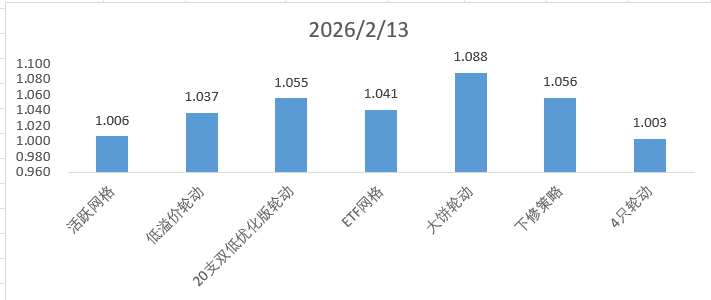

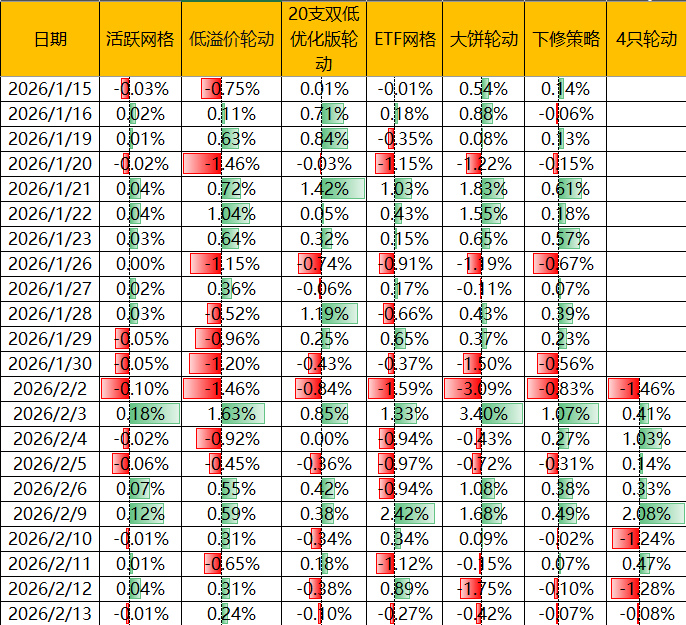

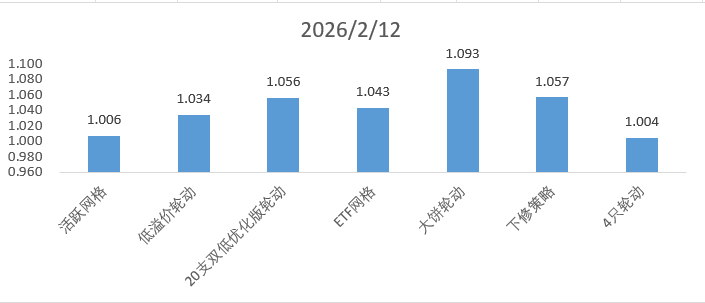

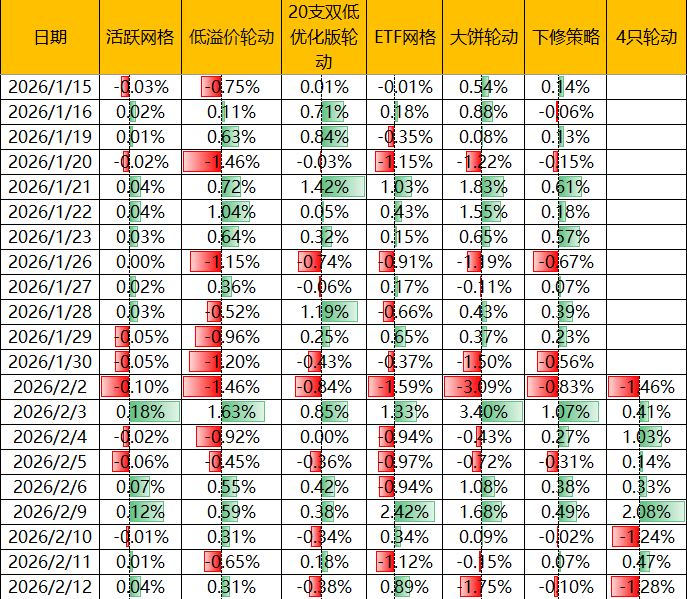

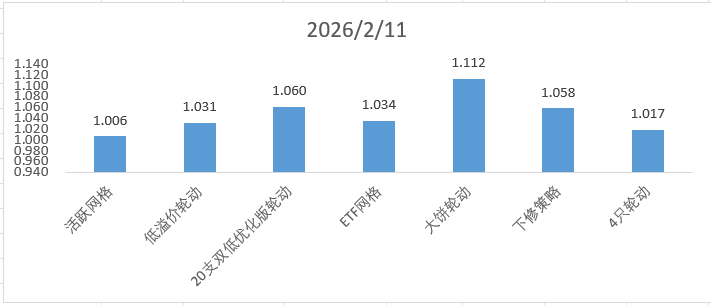

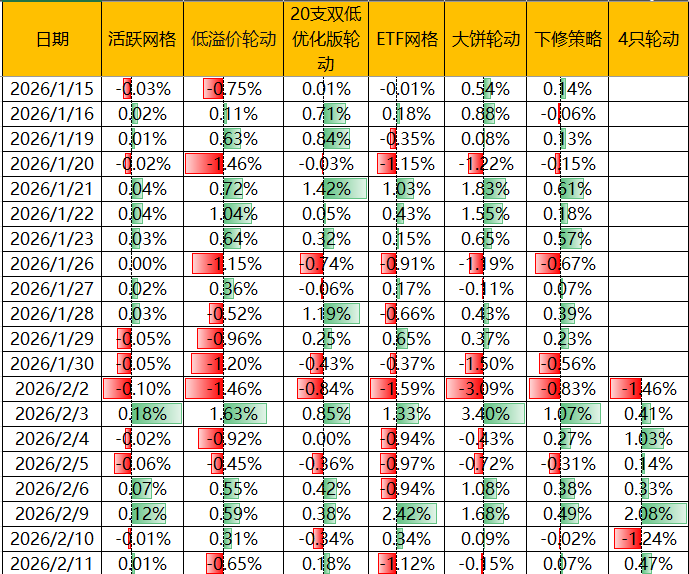

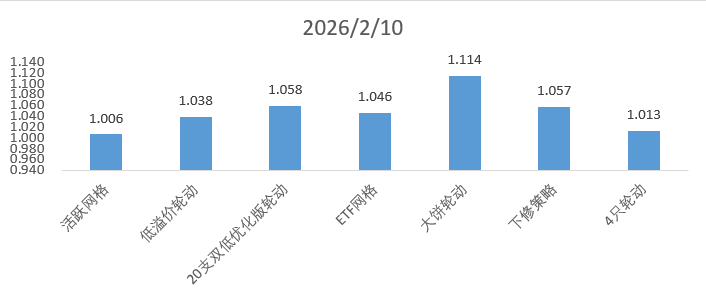

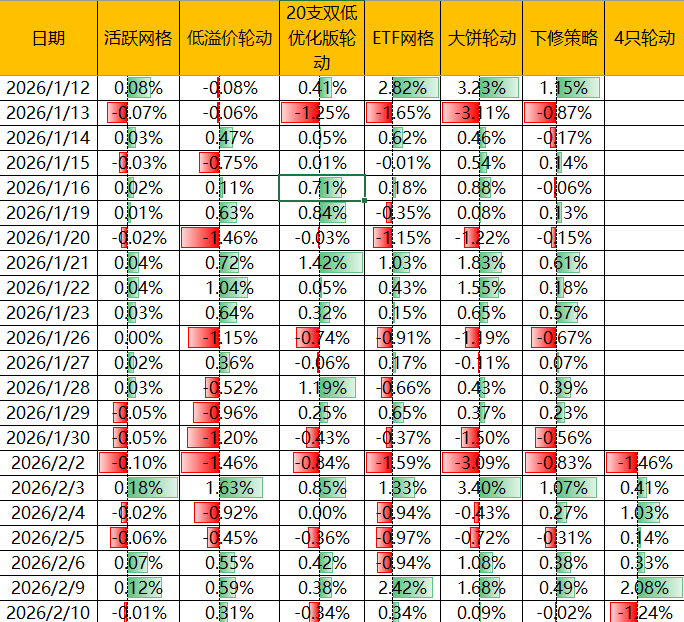

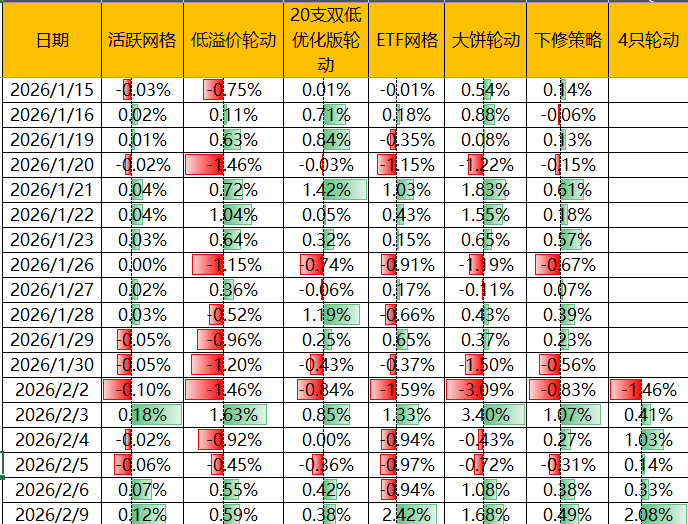

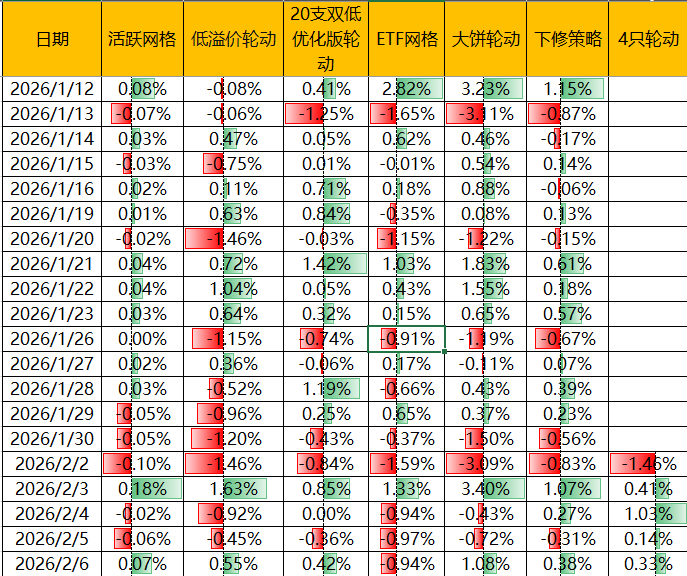

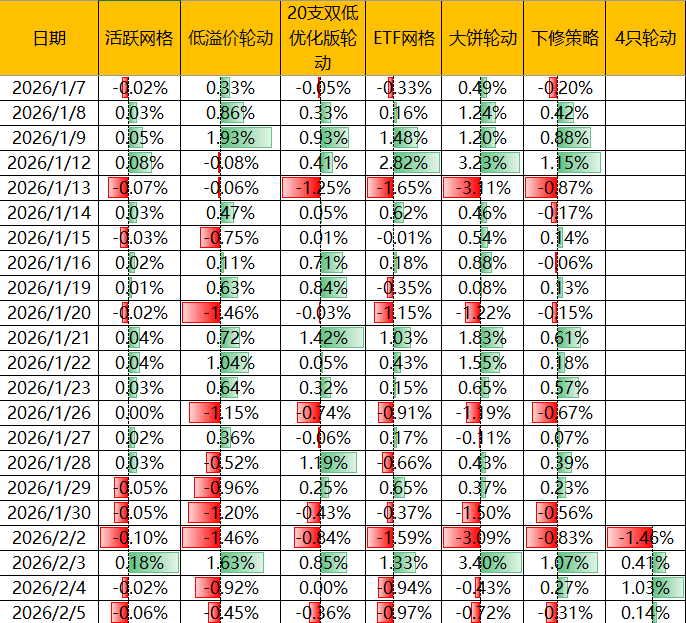

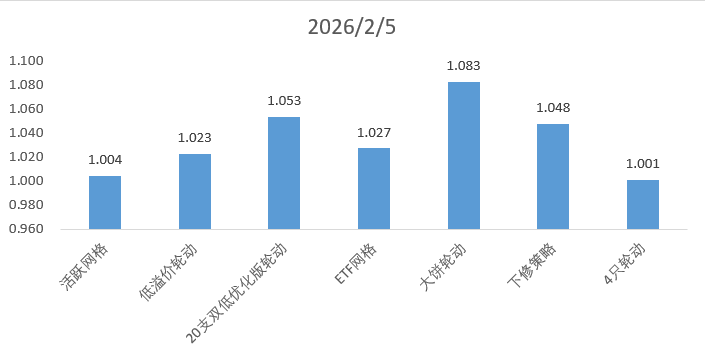

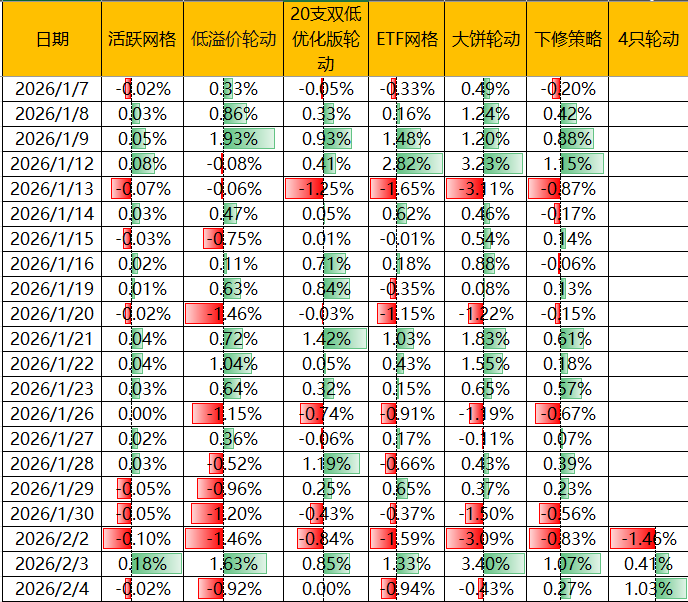

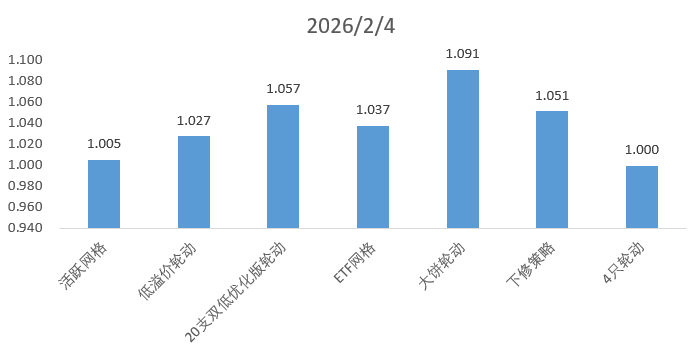

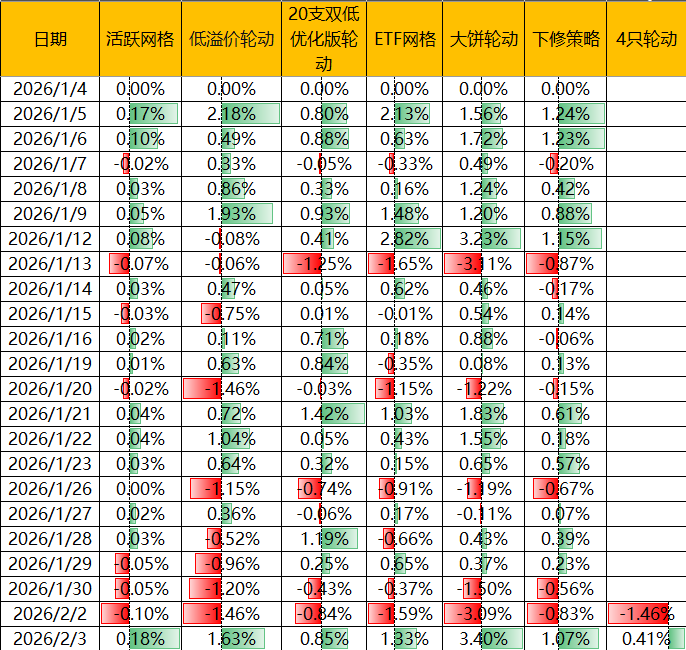

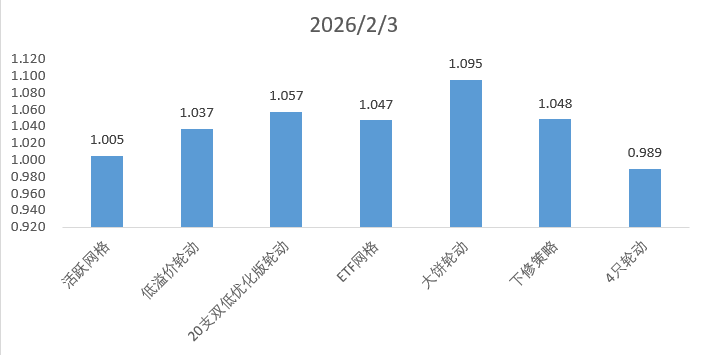

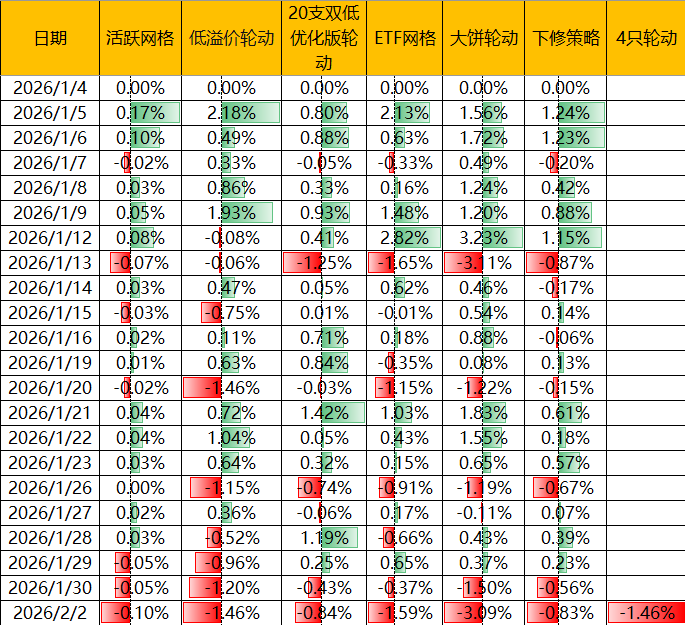

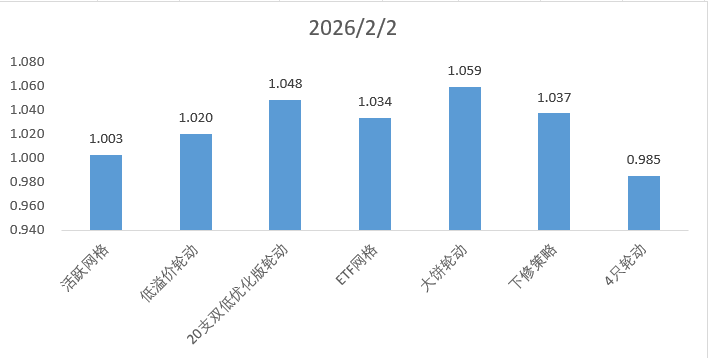

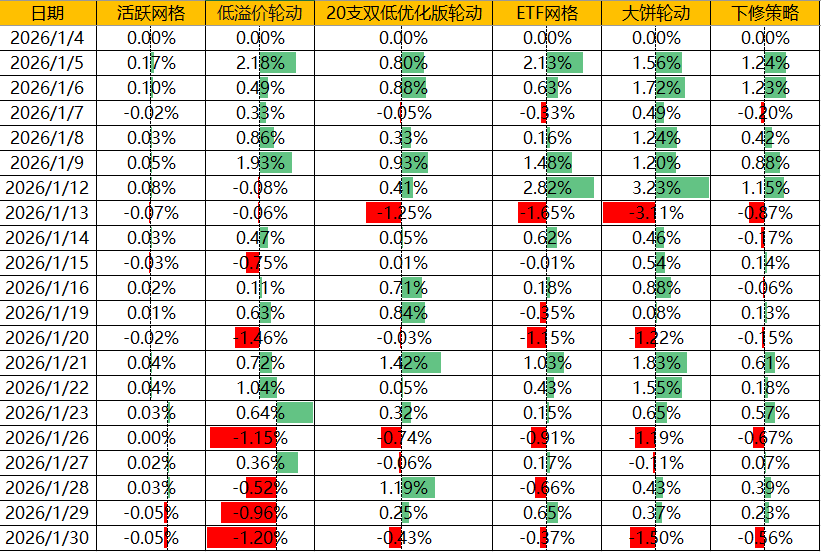

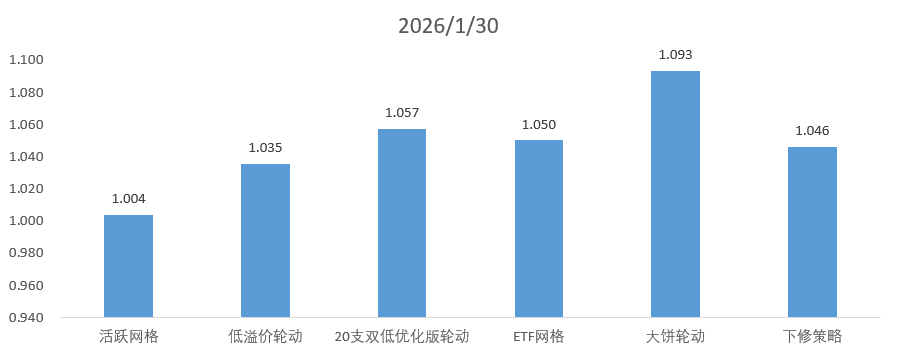

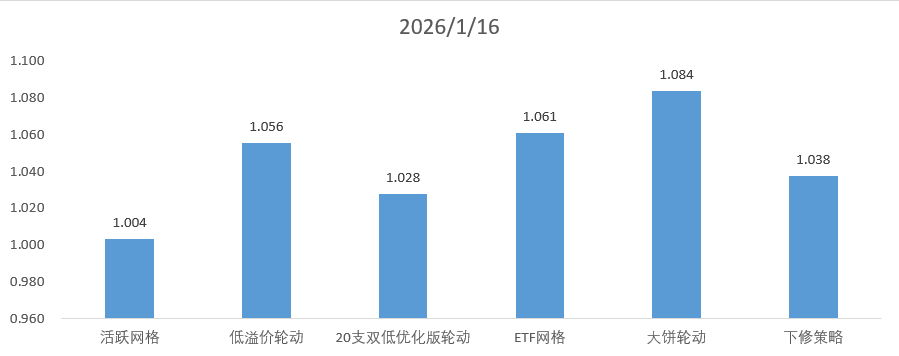

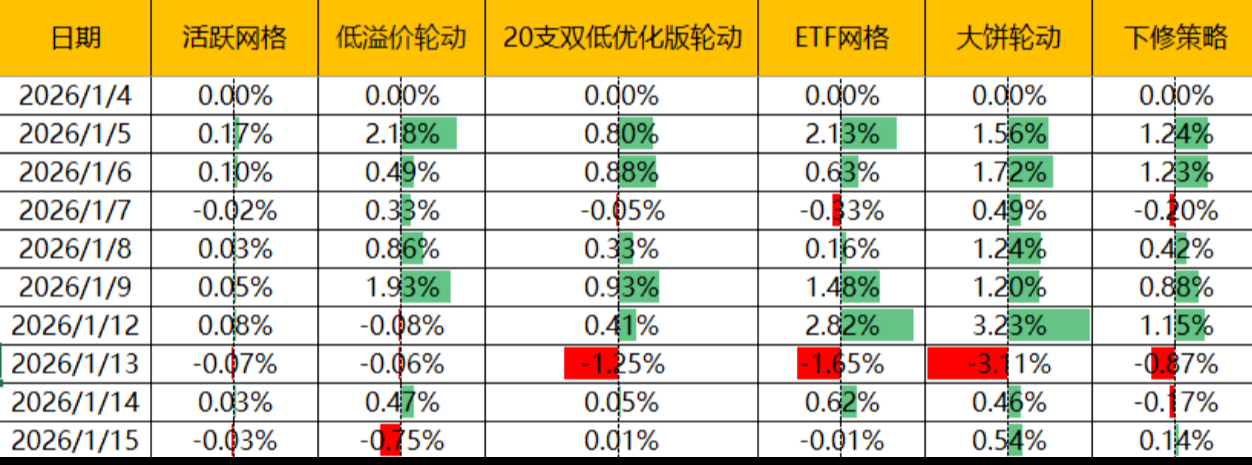

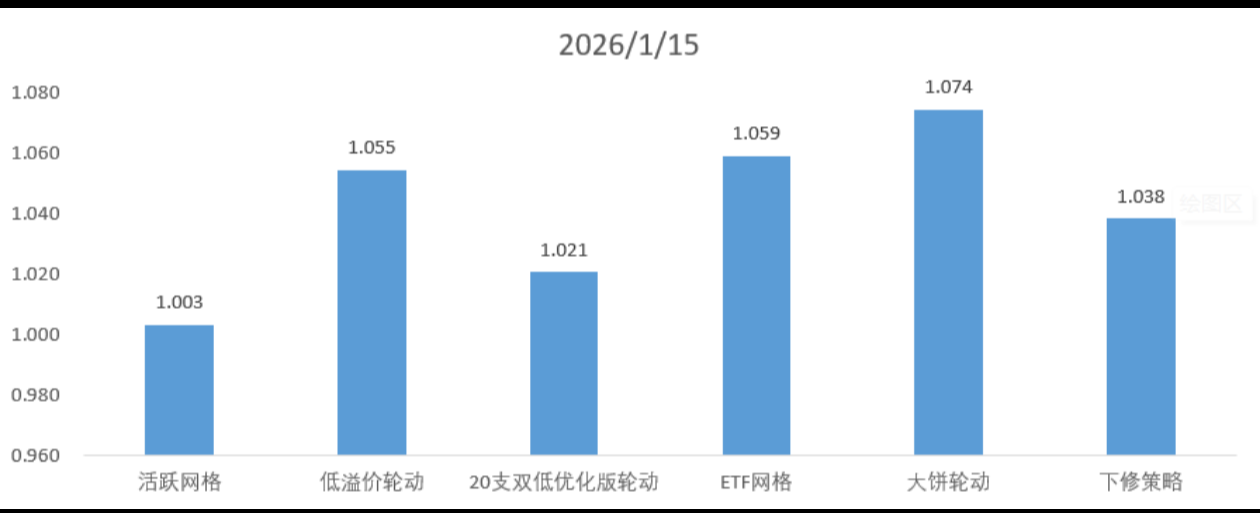

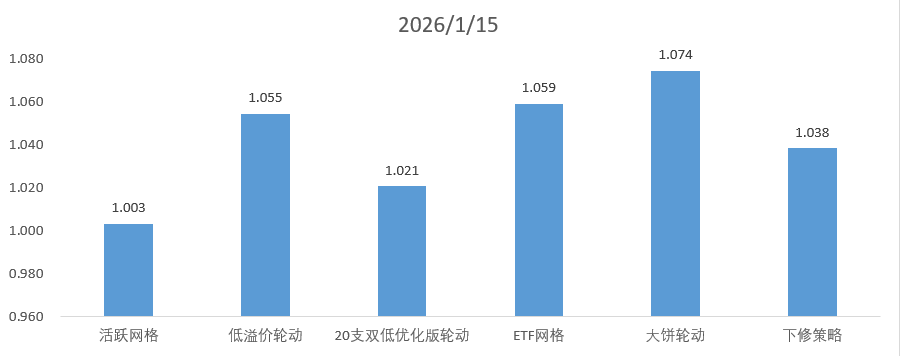

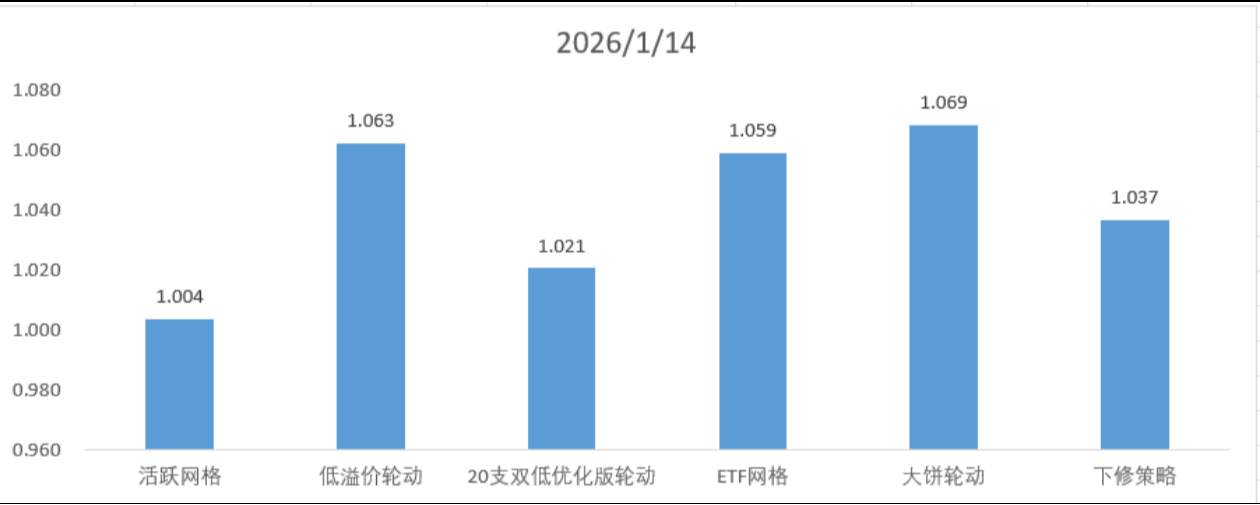

快速复盘的必要性还是很大的,毕竟对于上班族,思考后定下来哪些有必要性,才能做到快速,进而更易坚持,越简单越直接有效。

①如果是单独账户,记录净值相对简单,因为可以默认软件显示的日涨跌,就是当日的策略涨跌幅度,比如涨1%,净值就从1变成1.01;我有2个账户是属于上面的情况,分别是活跃网格和低溢价轮动账户;

②轮动为主的主账户,目前同时跑着其他的4种策略,这个的净值会花费些时间。我目前采用的办法是分两类统计,持有盈亏和清仓盈亏;

a:持有盈亏,这个数值我每日有记录,可以通过T+1的持有盈亏,减去T日的持有盈亏,差值就是当日的盈亏金额,除以这个策略的投入资金,就是此策略的收益率,进而算出当日的净值;持有盈亏这个数值,可以通过导出软件的当前资金股份,里面可以轻松读取到数据【一般叫浮动盈亏】;

b:稍微复杂点的情况,当日有清仓的股票,就通过上面的办法算出来差值,再减去当日清仓的盈利,相对准确的能计算出来此策略的收益率,进而也可以计算出来当日的净值;清仓盈利可以在软件里直接读取。

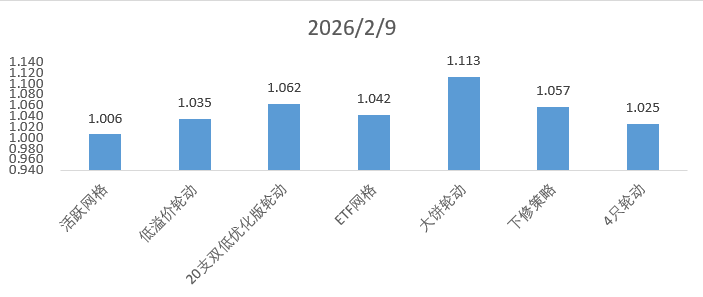

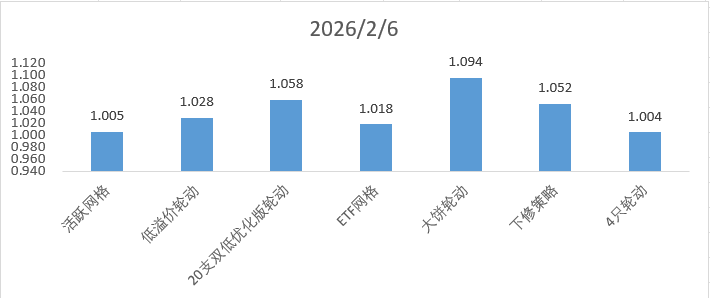

以上每天10分钟,即可梳理出各种策略的净值变化。这个结果有点类似基金的净值概念。可以有效的评判各种策略的收益情况;也是后面计算夏普比率,最大回撤,卡玛指标的基础数据。

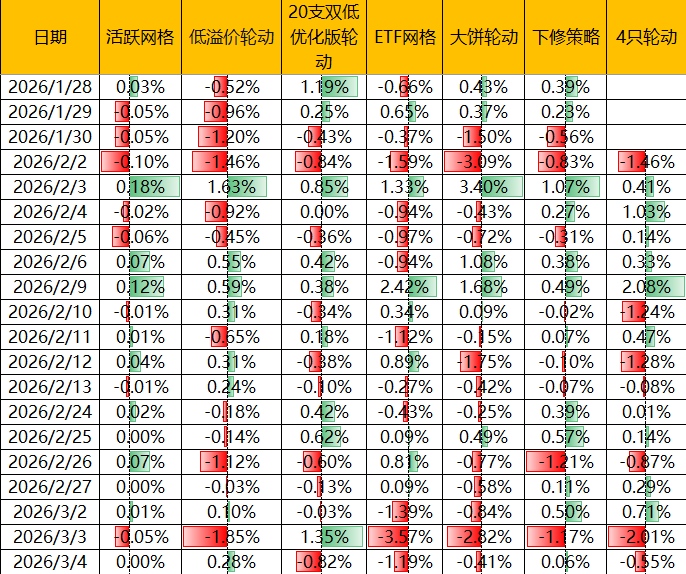

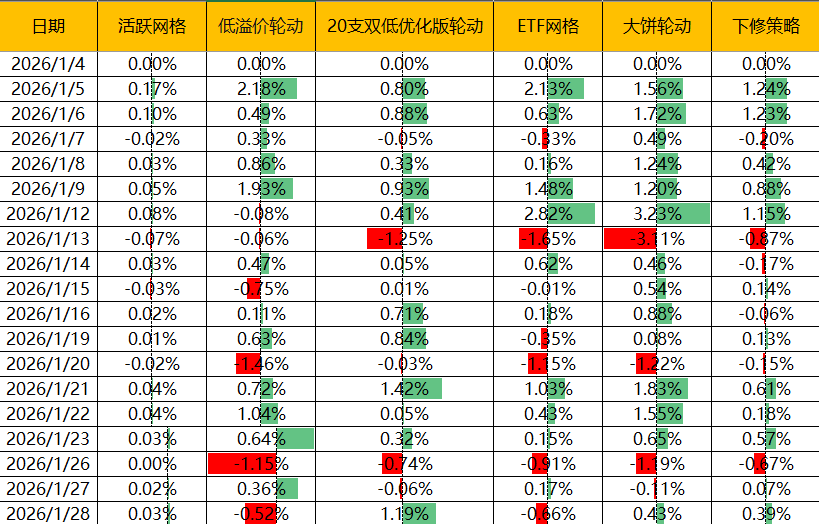

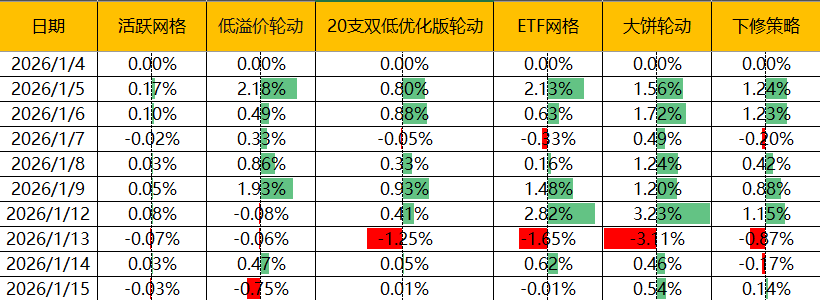

①如果是单独账户,记录净值相对简单,因为可以默认软件显示的日涨跌,就是当日的策略涨跌幅度,比如涨1%,净值就从1变成1.01;我有2个账户是属于上面的情况,分别是活跃网格和低溢价轮动账户;

②轮动为主的主账户,目前同时跑着其他的4种策略,这个的净值会花费些时间。我目前采用的办法是分两类统计,持有盈亏和清仓盈亏;

a:持有盈亏,这个数值我每日有记录,可以通过T+1的持有盈亏,减去T日的持有盈亏,差值就是当日的盈亏金额,除以这个策略的投入资金,就是此策略的收益率,进而算出当日的净值;持有盈亏这个数值,可以通过导出软件的当前资金股份,里面可以轻松读取到数据【一般叫浮动盈亏】;

b:稍微复杂点的情况,当日有清仓的股票,就通过上面的办法算出来差值,再减去当日清仓的盈利,相对准确的能计算出来此策略的收益率,进而也可以计算出来当日的净值;清仓盈利可以在软件里直接读取。

以上每天10分钟,即可梳理出各种策略的净值变化。这个结果有点类似基金的净值概念。可以有效的评判各种策略的收益情况;也是后面计算夏普比率,最大回撤,卡玛指标的基础数据。

京公网安备 11010802031449号

京公网安备 11010802031449号