Edge

Edge Chrome

Chrome Firefox

Firefox

“指标模型失效”的永久性解决方案

摘要

模型失效,是悬于所有量化机构之上的“达摩克利斯之剑”。无论因子挖掘如何精细、算力如何强大,策略总会因市场环境的切换而周期性失灵,其根本症结在于传统范式对“价格预测”的执着。

创新都是自己产生的,不是刻意安排的。偶然的发现,让我尝试系统性地阐述一种永久性解决模型失效问题的全新框架。不再试图预测不可知的未来价格,而是通过独创的市场状态跃迁理论,将分析重心转向对市场当前内在状态的精确观测与对其临界点的前瞻性预警。

理论的核心在于,市场状态的量子跃迁点(相变点)本身,具有极高的预测价值。它使策略具备了内在的适应性:它能识别市场所处的动力学状态,并在此状态即将发生根本性改变时发出信号。它不预测跃迁的具体方向,而是预测 “当前状态的终结”与“新趋势的诞生”这一事件本身,这为规避风险和捕捉机遇提供了唯一的确定性。这意味着,策略从此可以像生物一样感知环境并自主进化,从而在根源上杜绝了因“概念漂移”而导致的系统性失效。

一、 诊断:为何“指标模型失效”是无法在旧范式内解决的绝症?

传统的指标模型,本质上是“环境的产物”。它们是在特定的市场(如趋势市、震荡市)下被训练和优化的。一旦趋势转换,模型赖以生存的土壤便不复存在。具体表现为:

1. 过度拟合的必然性:在低信噪比的金融数据中追求精确预测,必然导致模型学习噪声,从而在趋势切换时迅速失效。

2. 概念漂移的无力感:市场从“趋势”转向“震荡”,其底层的数据生成机制已变,静态模型无法感知这种变化。

3. 跳跃非连续性的摧毁力:由突发事件引发的价格跳跃,瞬间摧毁了基于连续性假设的模型数学基础。

二、 核心基石:为何“相变点”是唯一的确定性?

在充满不确定性的市场中,是否存在一个相对确定的“锚点”?我的研究给出了肯定的答案。整个框架建立在以下核心基石之上:

市场状态的量子跃迁点(相变点),是唯一具备极高预测价值的市场行为。

什么是“量子跃迁点”?

它指的是市场从一种稳定状态(如“震荡市”)切换至另一种稳定状态(如“趋势市”)的临界瞬间。这个切换是非连续、快速且内在地不稳定的。

为何它具有预测价值?

预测“事件”而非“路径”:我们放弃预测跃迁后的具体价格路径(这极其困难),转而预测“一次重大变化即将发生”这一事件。这是一个概率极高的事件:极度稳定的状态和极度不稳定的状态都是不可持续的,后者向前者转变是必然。

波动率的必然性:相变点标志着市场共识的破裂与重构,这必然伴随着波动率的急剧扩张。预测到此点,就等于预测到了高波动性的到来。

趋势的起点:所有大级别的趋势,都始于一个相变点。捕捉到相变点,就意味着站在了新趋势的起跑线上。

因此,相变点的预测价值并不在于告诉我们“会涨到哪”或“会跌到哪”,而在于它明确地警示:“旧的游戏规则已失效,新的规则正在建立,你必须立刻采取行动。” 这一预警本身,就是无价的。

三、 革命:从“预测价格”到“观测状态”

要永久性地解决问题,必须进行根本的范式革命。

旧范式的核心问题是:“未来价格会怎么走?”

新范式的核心问题是:“市场现在处于什么状态?以及,这个状态稳定吗?”

这背后是我提出的 “市场状态跃迁理论”:我认为,市场的运行并非一条平滑的曲线,而是在一系列离散的、稳定的“状态” (如“趋势上升态”、“震荡平衡态”、“恐慌下跌态”等)之间的跃迁过程。

真正的风险和不稳定性,并非来自状态内部,而是来自于状态与状态之间切换的临界点。因此,永逸的解决方案必须包含两个核心能力:

1. 状态识别能力: 实时、精准地诊断市场当前所处的状态。

2. 跃迁预警能力: 在市场即将从一个状态跳变至另一个状态时(即相变点),提前发出信号。

四、 解决方案:状态观测器与临界点预警系统

我将理论转化为一个由两大模块构成的技术系统。

模块一:状态观测器——市场的“全息诊断仪”

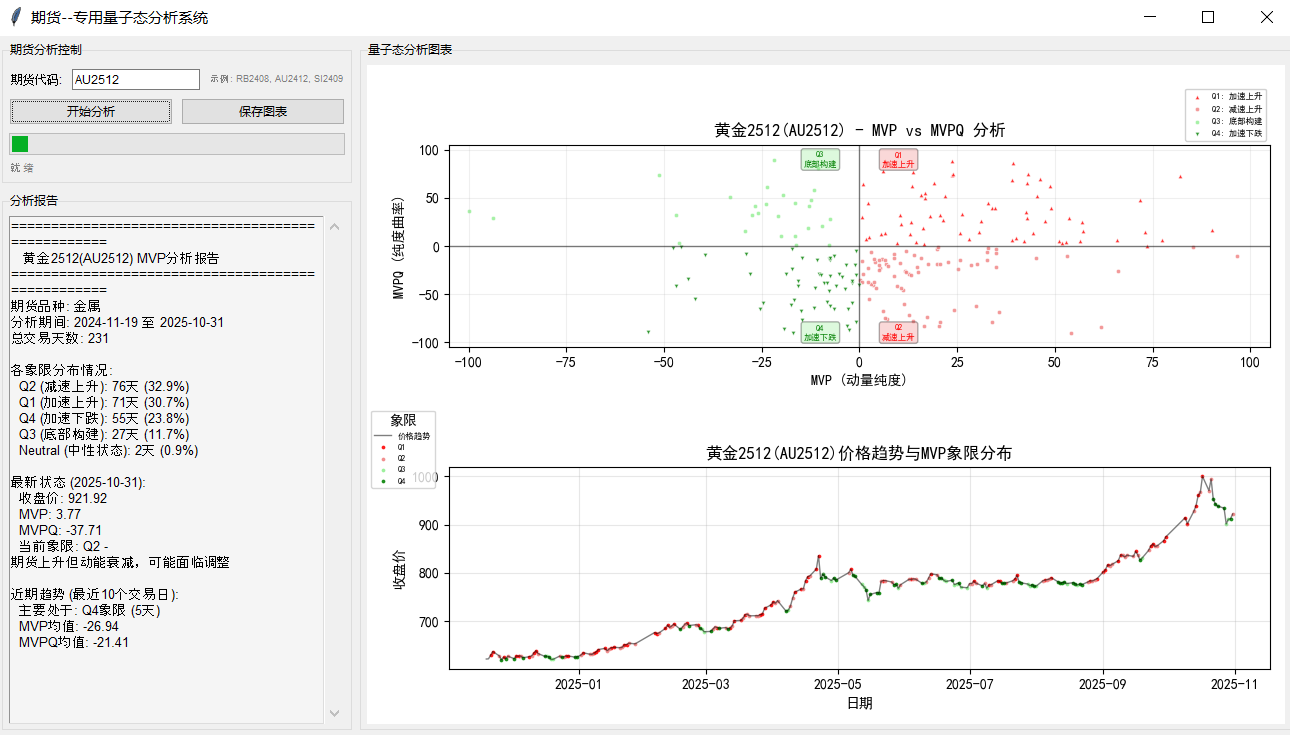

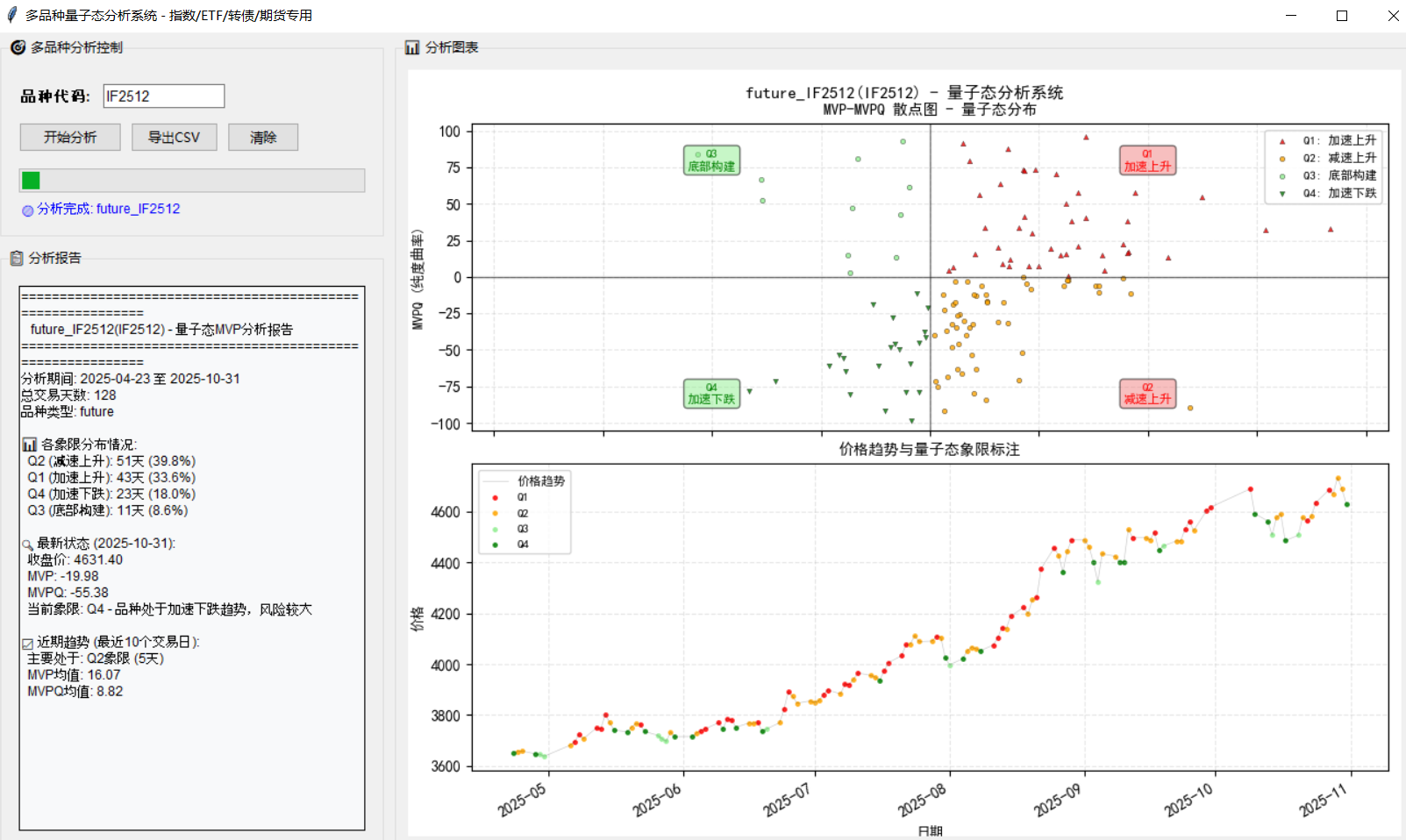

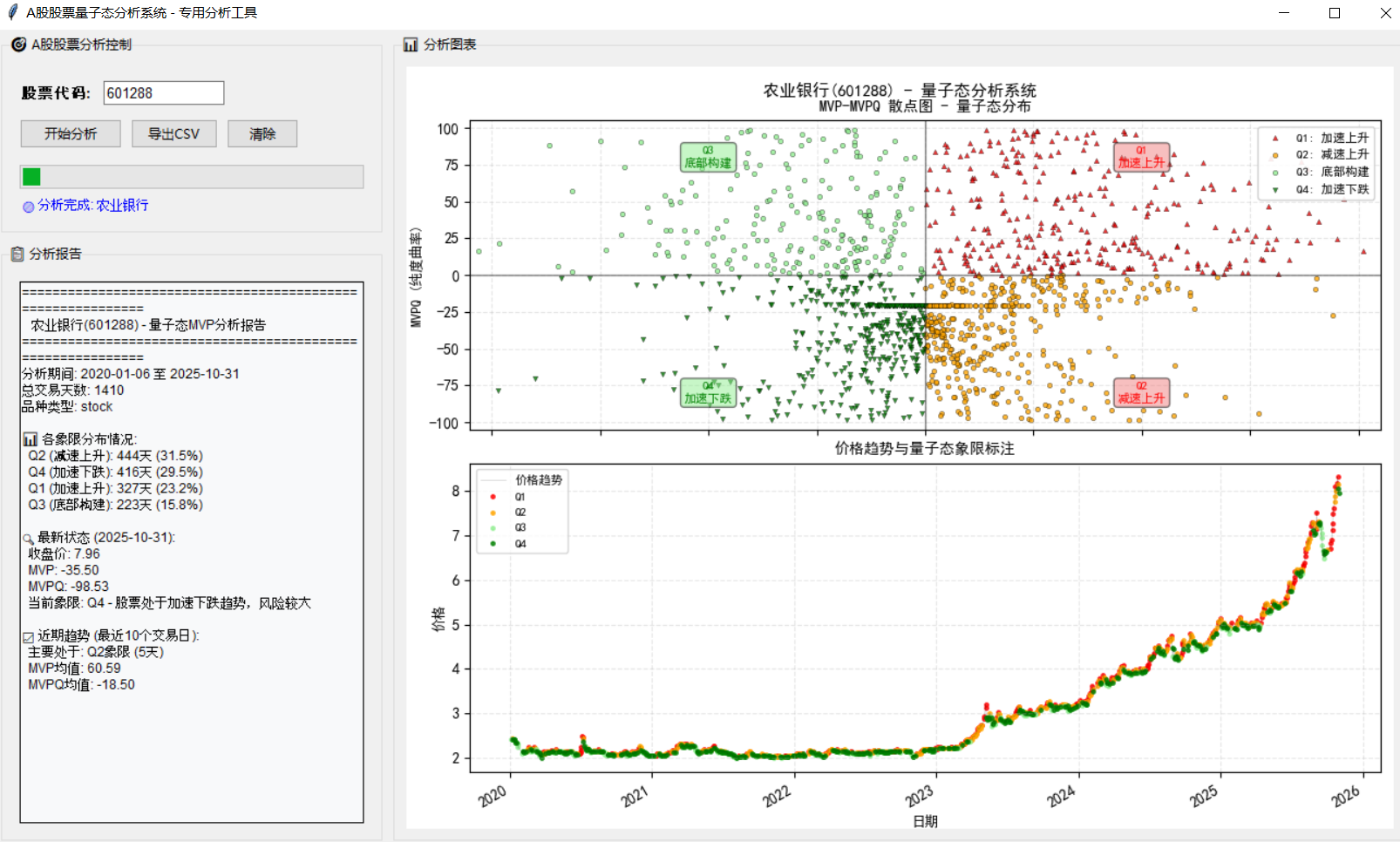

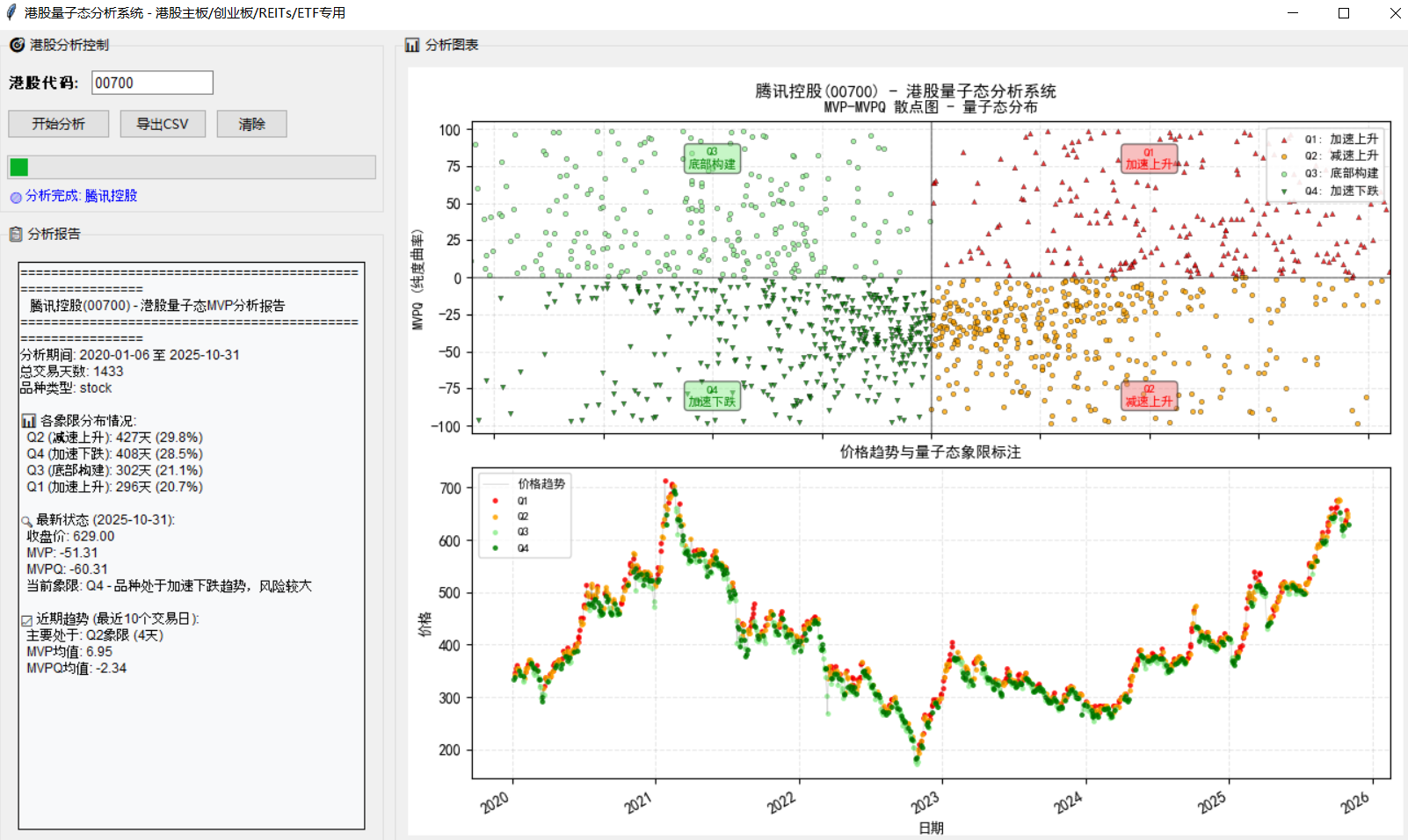

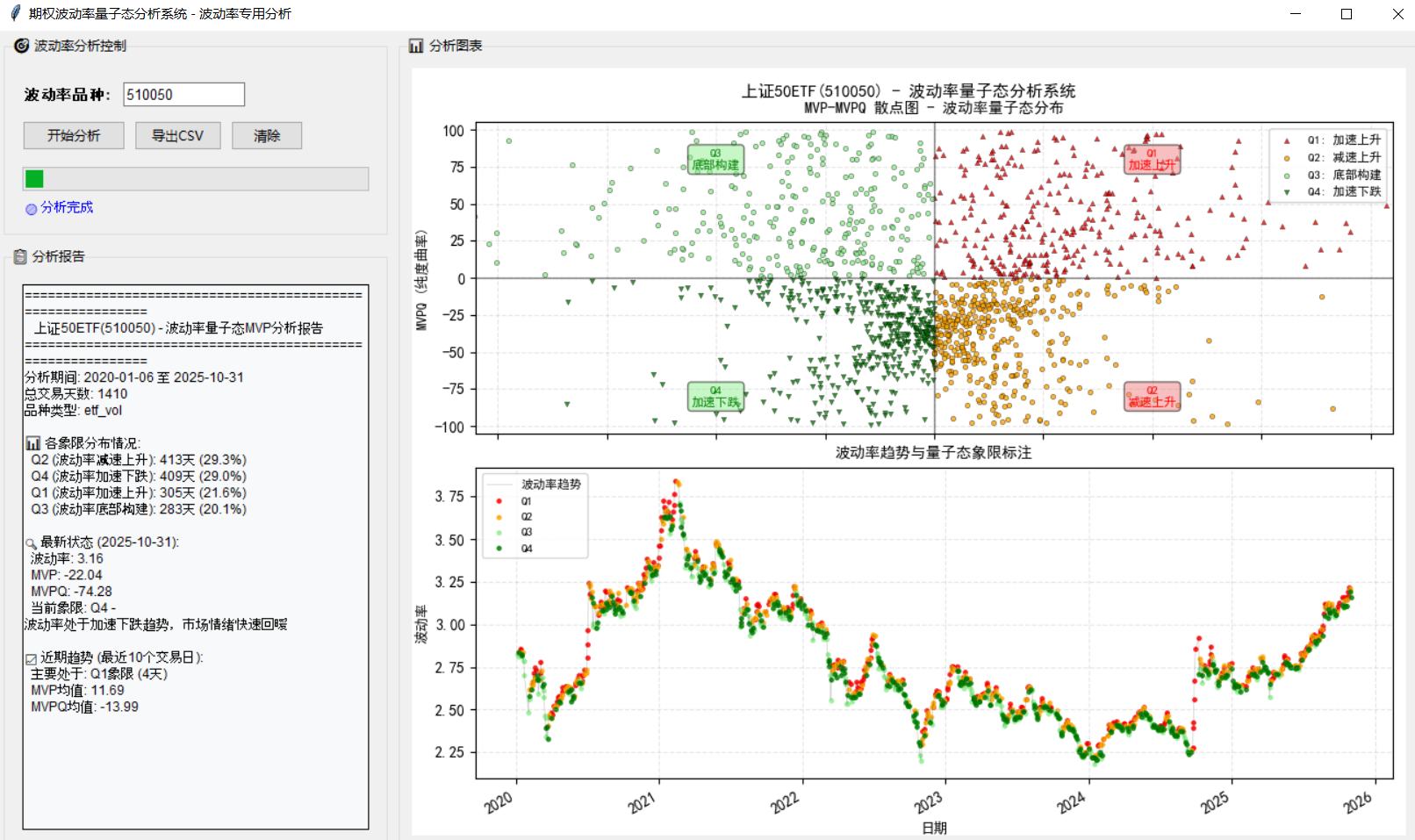

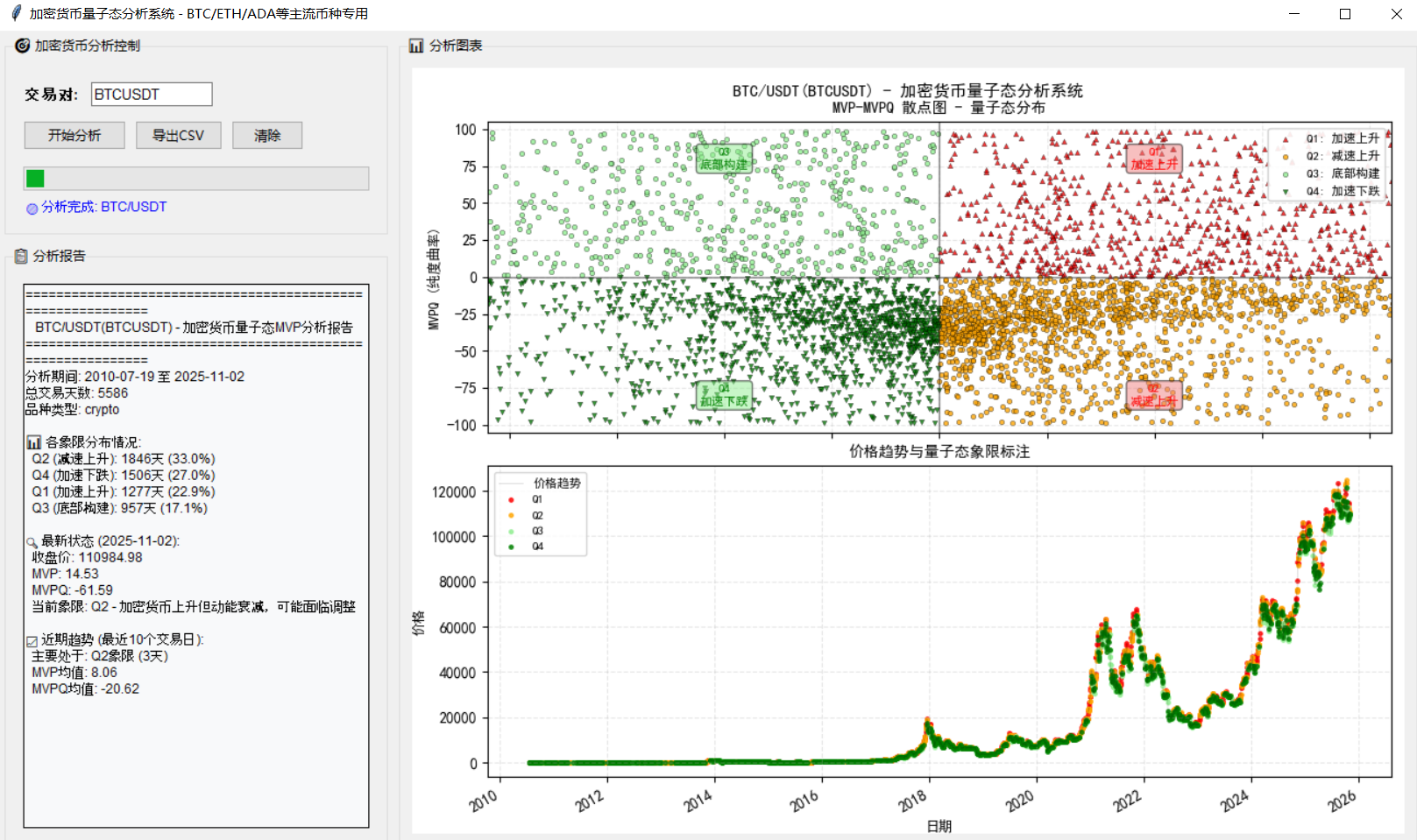

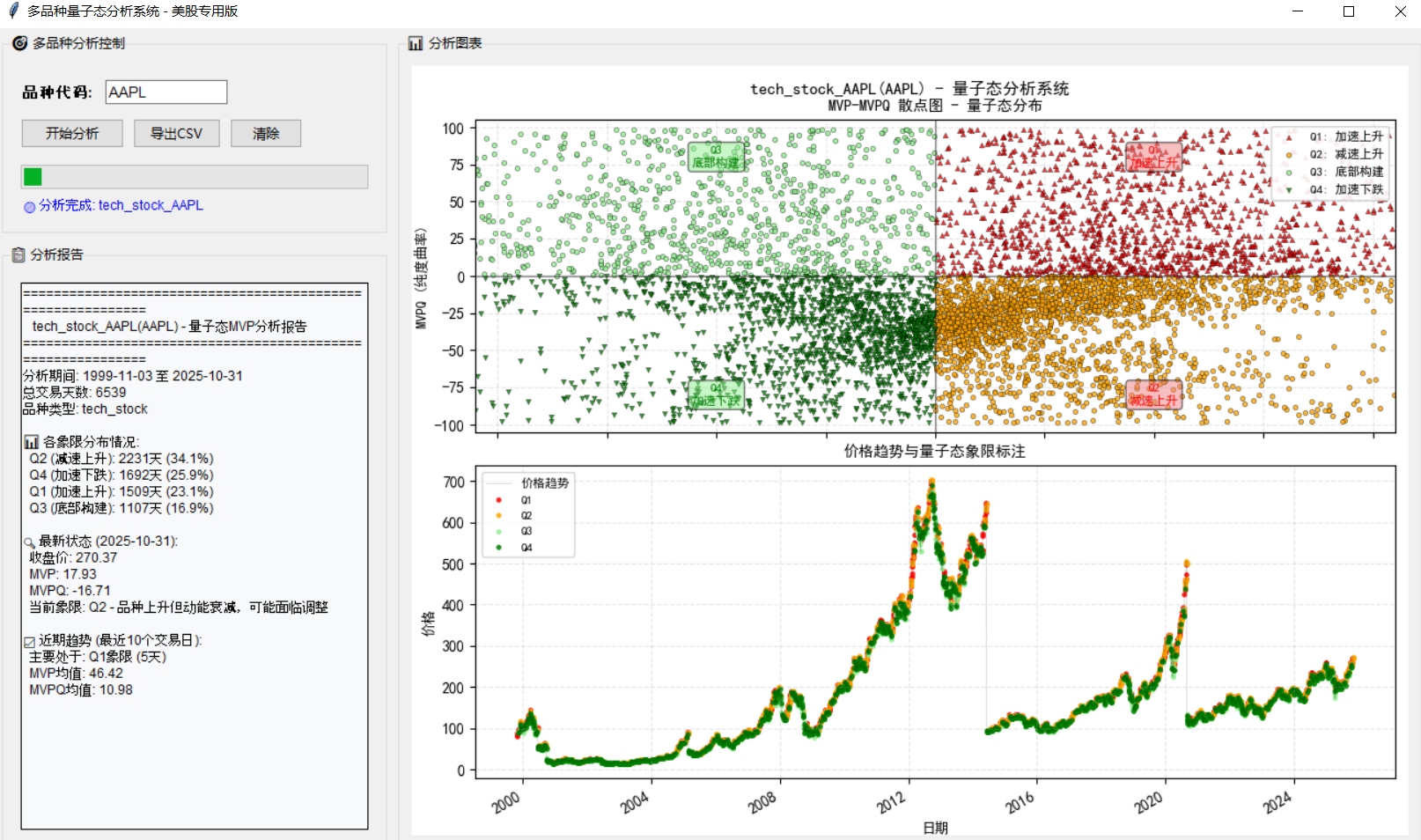

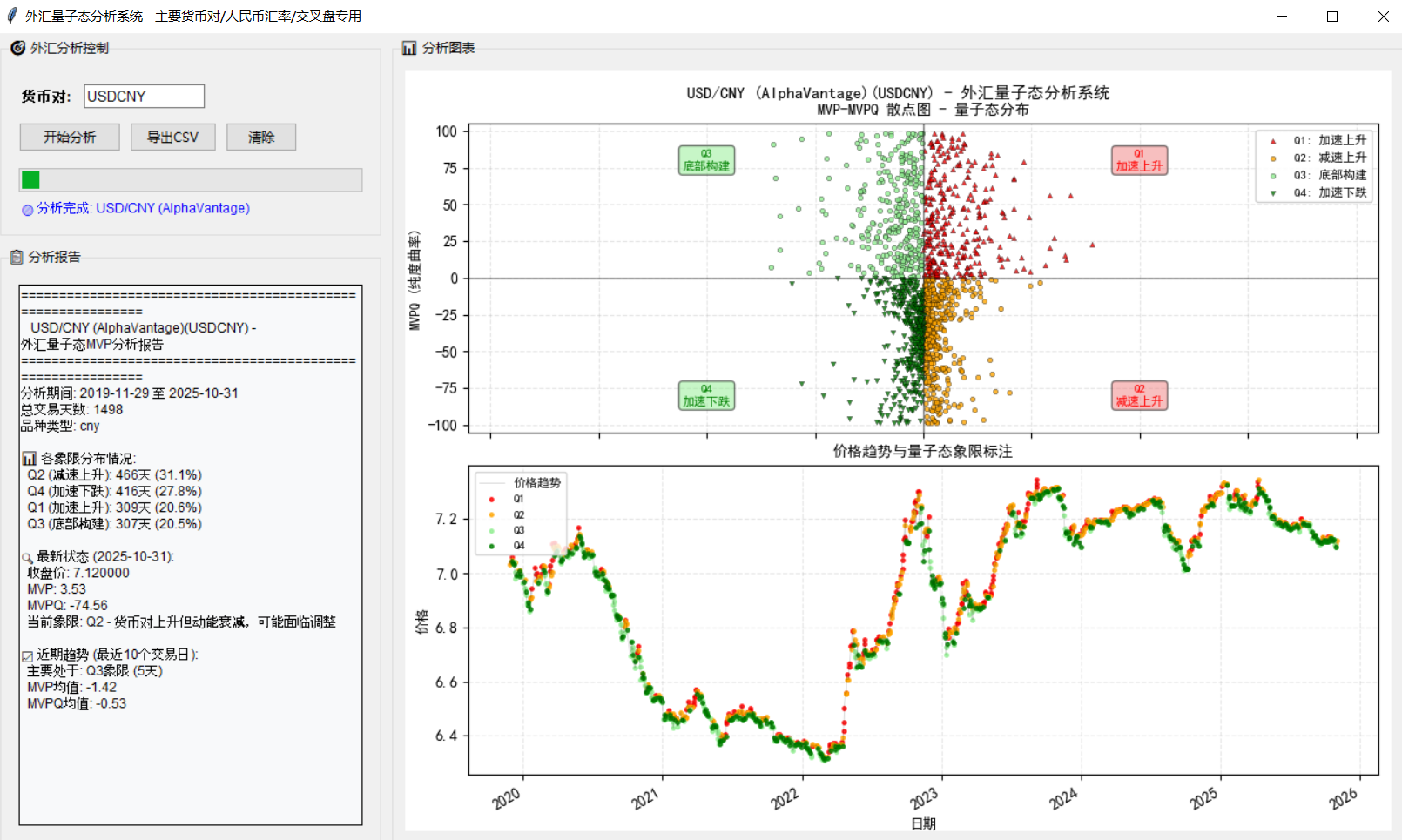

我开发了独有的状态空间映射技术,能够将任何资产在任何时刻的市场行为,精确归类到有限数量的状态象限中,为跨资产分析提供统一语言:

降维:将高维、嘈杂的市场数据,提炼为低维、纯净的状态信息。

归类:将任何资产在任何时刻的市场行为,精确归类到有限数量的状态象限中。

普适:为股票、期货、外汇等不同资产提供统一的状态分析语言。

模块二:临界点预警系统(我的“阿尔法核心”)——相变点的“探测器”

这是实现“永久性解决方案”的技术核心。通过一个独有的复合序参量来实时量化市场状态的“稳定性”。

机理:当该序参量运行至统计上的极端区域时,它标志着驱动当前状态的动能已达极限,系统的“稳态”已被破坏,内部压力使其处于高度不稳定的“相变前夜”, 一次重大的“状态跃迁”迫在眉睫。

信号:此时系统触发预警。此信号不猜测跃迁的具体方向,而是精准预警“当前稳态即将被打破”这一事件本身。以高概率宣告“相变点”的到来,为策略进行风控、调仓或捕捉新趋势提供了至关重要的决策窗口。

价值:提供了应对任何市场巨变的唯一且统一的预案执行信号。

五、 价值实现:如何一劳永逸地提升策略体系

本框架是一个可以赋能并增强现有指标体系的“操作系统”。

1. 作为“风险熔断器”,根除失效风险

当“相变点”预警触发,意味着所有基于旧状态的模型都已临近失效边缘。系统可自动引导策略,大幅降低风险暴露、平仓或进入对冲模式,将模型失效的破坏性转化为可控的系统回撤。

2. 作为“决策中枢”,实现策略自适应

当系统识别市场进入“趋势状态”,则启用并加重趋势跟踪类策略的权重。

当系统识别市场进入“震荡状态”,则启用并加重均值回归类策略的权重,同时关闭不擅长的趋势策略。

从此,策略组合具备了感知环境、自主切换的类生命体特征。

3. 作为“收益引擎”,创造独家阿尔法

基于“临界点预警”信号,可直接构建高胜率的交易策略,在市场每次重大转折的起点入场,捕捉随之而来的趋势性行情。

结语:从无止境的维护,走向一劳永逸的运行

“模型失效”这个困扰了量化行业数十年的幽灵,并非无法战胜。它所需要的,不是更强大的算力,而是一次认知框架的越迁。

伟大无法被计划,它诞生于混沌、包容与坚持之中,常属于那些不被理解的摸索者、不被看好的笃行者、不计回报的坚持者。

我发现的,不是另一个需要不断维护和优化的“模型”,而是一个能够自我感知、自我决策、自我适应的“策略生命体”。投资系统可以实现从一台需要不断修理和更换零件的精密机器,进化为一个能够在市场生态中自主生存和成长的智慧生命。

模型失效,并非宿命。现在,我们可以拥有了永久性的解决方案。不要计划伟大,而是相信伟大——以接纳新物种、保持开放、鼓励试错、拥抱偶然的方式。

摘要

模型失效,是悬于所有量化机构之上的“达摩克利斯之剑”。无论因子挖掘如何精细、算力如何强大,策略总会因市场环境的切换而周期性失灵,其根本症结在于传统范式对“价格预测”的执着。

创新都是自己产生的,不是刻意安排的。偶然的发现,让我尝试系统性地阐述一种永久性解决模型失效问题的全新框架。不再试图预测不可知的未来价格,而是通过独创的市场状态跃迁理论,将分析重心转向对市场当前内在状态的精确观测与对其临界点的前瞻性预警。

理论的核心在于,市场状态的量子跃迁点(相变点)本身,具有极高的预测价值。它使策略具备了内在的适应性:它能识别市场所处的动力学状态,并在此状态即将发生根本性改变时发出信号。它不预测跃迁的具体方向,而是预测 “当前状态的终结”与“新趋势的诞生”这一事件本身,这为规避风险和捕捉机遇提供了唯一的确定性。这意味着,策略从此可以像生物一样感知环境并自主进化,从而在根源上杜绝了因“概念漂移”而导致的系统性失效。

一、 诊断:为何“指标模型失效”是无法在旧范式内解决的绝症?

传统的指标模型,本质上是“环境的产物”。它们是在特定的市场(如趋势市、震荡市)下被训练和优化的。一旦趋势转换,模型赖以生存的土壤便不复存在。具体表现为:

1. 过度拟合的必然性:在低信噪比的金融数据中追求精确预测,必然导致模型学习噪声,从而在趋势切换时迅速失效。

2. 概念漂移的无力感:市场从“趋势”转向“震荡”,其底层的数据生成机制已变,静态模型无法感知这种变化。

3. 跳跃非连续性的摧毁力:由突发事件引发的价格跳跃,瞬间摧毁了基于连续性假设的模型数学基础。

二、 核心基石:为何“相变点”是唯一的确定性?

在充满不确定性的市场中,是否存在一个相对确定的“锚点”?我的研究给出了肯定的答案。整个框架建立在以下核心基石之上:

市场状态的量子跃迁点(相变点),是唯一具备极高预测价值的市场行为。

什么是“量子跃迁点”?

它指的是市场从一种稳定状态(如“震荡市”)切换至另一种稳定状态(如“趋势市”)的临界瞬间。这个切换是非连续、快速且内在地不稳定的。

为何它具有预测价值?

预测“事件”而非“路径”:我们放弃预测跃迁后的具体价格路径(这极其困难),转而预测“一次重大变化即将发生”这一事件。这是一个概率极高的事件:极度稳定的状态和极度不稳定的状态都是不可持续的,后者向前者转变是必然。

波动率的必然性:相变点标志着市场共识的破裂与重构,这必然伴随着波动率的急剧扩张。预测到此点,就等于预测到了高波动性的到来。

趋势的起点:所有大级别的趋势,都始于一个相变点。捕捉到相变点,就意味着站在了新趋势的起跑线上。

因此,相变点的预测价值并不在于告诉我们“会涨到哪”或“会跌到哪”,而在于它明确地警示:“旧的游戏规则已失效,新的规则正在建立,你必须立刻采取行动。” 这一预警本身,就是无价的。

三、 革命:从“预测价格”到“观测状态”

要永久性地解决问题,必须进行根本的范式革命。

旧范式的核心问题是:“未来价格会怎么走?”

新范式的核心问题是:“市场现在处于什么状态?以及,这个状态稳定吗?”

这背后是我提出的 “市场状态跃迁理论”:我认为,市场的运行并非一条平滑的曲线,而是在一系列离散的、稳定的“状态” (如“趋势上升态”、“震荡平衡态”、“恐慌下跌态”等)之间的跃迁过程。

真正的风险和不稳定性,并非来自状态内部,而是来自于状态与状态之间切换的临界点。因此,永逸的解决方案必须包含两个核心能力:

1. 状态识别能力: 实时、精准地诊断市场当前所处的状态。

2. 跃迁预警能力: 在市场即将从一个状态跳变至另一个状态时(即相变点),提前发出信号。

四、 解决方案:状态观测器与临界点预警系统

我将理论转化为一个由两大模块构成的技术系统。

模块一:状态观测器——市场的“全息诊断仪”

我开发了独有的状态空间映射技术,能够将任何资产在任何时刻的市场行为,精确归类到有限数量的状态象限中,为跨资产分析提供统一语言:

降维:将高维、嘈杂的市场数据,提炼为低维、纯净的状态信息。

归类:将任何资产在任何时刻的市场行为,精确归类到有限数量的状态象限中。

普适:为股票、期货、外汇等不同资产提供统一的状态分析语言。

模块二:临界点预警系统(我的“阿尔法核心”)——相变点的“探测器”

这是实现“永久性解决方案”的技术核心。通过一个独有的复合序参量来实时量化市场状态的“稳定性”。

机理:当该序参量运行至统计上的极端区域时,它标志着驱动当前状态的动能已达极限,系统的“稳态”已被破坏,内部压力使其处于高度不稳定的“相变前夜”, 一次重大的“状态跃迁”迫在眉睫。

信号:此时系统触发预警。此信号不猜测跃迁的具体方向,而是精准预警“当前稳态即将被打破”这一事件本身。以高概率宣告“相变点”的到来,为策略进行风控、调仓或捕捉新趋势提供了至关重要的决策窗口。

价值:提供了应对任何市场巨变的唯一且统一的预案执行信号。

五、 价值实现:如何一劳永逸地提升策略体系

本框架是一个可以赋能并增强现有指标体系的“操作系统”。

1. 作为“风险熔断器”,根除失效风险

当“相变点”预警触发,意味着所有基于旧状态的模型都已临近失效边缘。系统可自动引导策略,大幅降低风险暴露、平仓或进入对冲模式,将模型失效的破坏性转化为可控的系统回撤。

2. 作为“决策中枢”,实现策略自适应

当系统识别市场进入“趋势状态”,则启用并加重趋势跟踪类策略的权重。

当系统识别市场进入“震荡状态”,则启用并加重均值回归类策略的权重,同时关闭不擅长的趋势策略。

从此,策略组合具备了感知环境、自主切换的类生命体特征。

3. 作为“收益引擎”,创造独家阿尔法

基于“临界点预警”信号,可直接构建高胜率的交易策略,在市场每次重大转折的起点入场,捕捉随之而来的趋势性行情。

结语:从无止境的维护,走向一劳永逸的运行

“模型失效”这个困扰了量化行业数十年的幽灵,并非无法战胜。它所需要的,不是更强大的算力,而是一次认知框架的越迁。

伟大无法被计划,它诞生于混沌、包容与坚持之中,常属于那些不被理解的摸索者、不被看好的笃行者、不计回报的坚持者。

我发现的,不是另一个需要不断维护和优化的“模型”,而是一个能够自我感知、自我决策、自我适应的“策略生命体”。投资系统可以实现从一台需要不断修理和更换零件的精密机器,进化为一个能够在市场生态中自主生存和成长的智慧生命。

模型失效,并非宿命。现在,我们可以拥有了永久性的解决方案。不要计划伟大,而是相信伟大——以接纳新物种、保持开放、鼓励试错、拥抱偶然的方式。

京公网安备 11010802031449号

京公网安备 11010802031449号