Edge

Edge Chrome

Chrome Firefox

Firefox

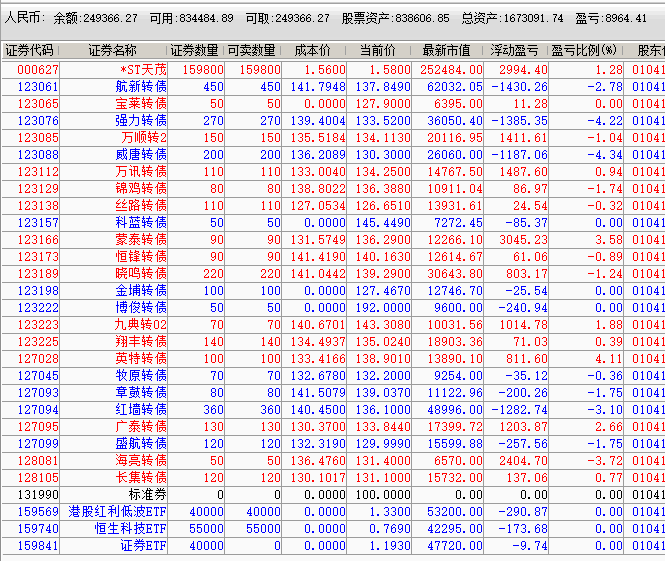

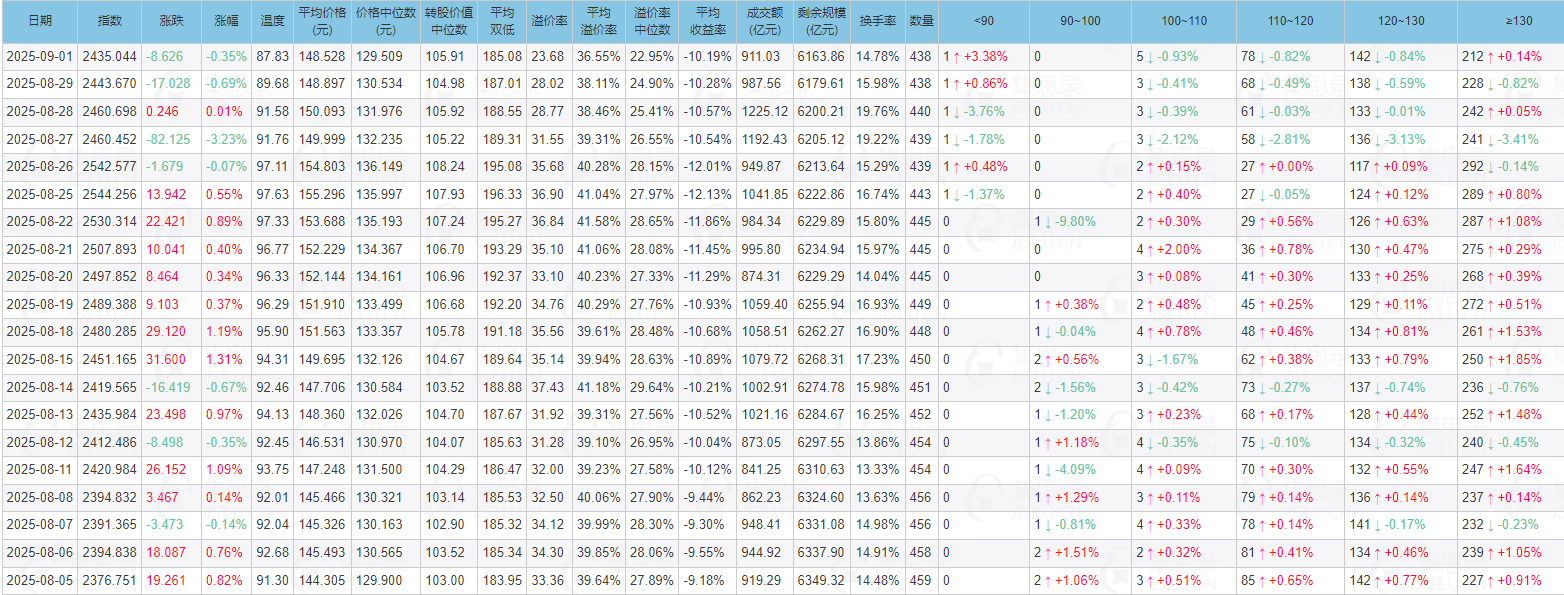

一、市场表现核心特征:分化与联动并存

1. 转债与正股涨幅分化

8月5日-9月1日,上证指数涨近8%,但转债指数仅涨不足3%。这一差异源于前期转债溢价率过高(“涨估值”),近期进入“杀估值”阶段——即便正股(大盘)上涨,转债因估值回落难以同步跟涨,反而呈现“正股涨、转债补跌估值”的状态,目前“第一波杀估值基本结束”。

2. 成交量释放情绪信号

转债成交量从阶段新高1225亿缩至911亿(回落至8月5日行情加速初期水平),反映前期炒作高估值转债的资金离场,抛压减弱;当前缩量企稳意味着市场情绪从“疯狂”回归理性,为后续操作提供了量能层面的支撑。

二、估值水平:从“高泡沫”回落至“合理区间”

当前转债核心估值数据显示:溢价中位数22.95%,价格中位数129.5元,转股价值中位数105.9元。

对比前期“疯狂期”(溢价率或超30%、价格中位数超140元),当前估值已回落至20%-25%的中性区间,且价格中位数低于130元(接近债底保护),“博弈价值”显现——若正股坚挺,转债可通过转股价值提升带动价格上涨;若市场情绪回暖,估值亦有抬升空间。

三、操作策略:基于估值与量能的条件化仓位调整

当前已基于“估值合理、缩量企稳”加仓至五成仓;后续计划以“转股价值中位数”为核心指标,当转股价值中位数达到125-128元时,进一步加仓至七成仓,整体策略贴合市场估值变化与量能信号,逻辑清晰且具备可操作性。

京公网安备 11010802031449号

京公网安备 11010802031449号