Edge

Edge Chrome

Chrome Firefox

Firefox

上篇是实操,适手买入一手山西汾酒。(有读者问那为什不买茅台。有读者留言说赞同,看起来汾比茅、五都合适。)

我们争取一半讲投资道理,一半结合实操。这样是不是最有意思。

都是道理吧,枯燥不说,可能用的时候发现还是不知道怎么下手。

都是实操吧,看着眼红眼热的,满眼都是热闹,可是不完全明白为什么,轮到自己的账户,还是迷茫。

所以,5分道理,5分实操,完美!

为什么这么做好,因为平衡。投资的核心理念之一,就是平衡,均衡,不走极端。

比如适度分散,正确吧,就是遵循这个道理。

前面一篇讲理论的,是介绍市盈率PE基础。

市盈率是一种隐约透露股票投资回报率的一个指标,就像资本回报率(ROE)是一种隐约透露股票下面公司好不好的一个指标。

隐约是说大致透露了,但是不能100%绝对、不能100%确定。你品品,不展开。

市盈率可以说是估值的最基本的指标。如果只能看一个估值指标,那就是市盈率。

正像ROE可以说是股票基本面好坏最基本的指标。如果只看一个基本面指标,那就是ROE。(这不是我说的,是老巴说的。)

你看,回到价值投资基本起手式,好公司、好价格,ROE看好公司,市盈率看好价格,能看出8成的结论。

我们讲极简投资,就是用比较少的精力,拿到8成的结果,性价比最高。剩下的时间精力,该吃吃,该喝喝,该玩玩。

投资股票赚了大钱,总要花吧?

否则,赚这些钱的意义呢?

讲市盈率PE基础的时候呢,提了一嘴PE的范围。我觉得这个指标这么核心重要,PE的范围背后的涵义那么又丰富、又重要,必须再展开解读一下。

PE的合理范围,何为高?为什么会高?何为低?为什么会低?

我们从三个角度,看PE的合理范围、和高低原因。

(一)从绝对数值上看,PE10倍是个重要锚点,15倍是个重要锚点,20、25也是。

PE10倍为什么是个极其重要锚点?

一般来说,如果一个公司非常稳定、成熟,也就是每年业绩都不变、利润每年都那么多,然后利润不增长,但是都是自由现金,全部用来分红,不留存,也假设不需要为了持续经营把利润再投资,那么市场通常愿意给这个企业PE10倍的估值。

有点长,有点绕,你再读读。

就是说,成熟、稳定,利润不增长,利润都是现金,全分红,不需要再投资,市场认为给10倍PE是合理估值。

这么多限定条件,PE10倍,意味着正好每年分红能收回10%股价的现金,10年正好现金回本。

也就是,你的投资回报率,10%。

这些限定条件,是为了简化估算,那么市场给10倍PE,是市场认为投资这种股票10年回本,是合理的底线。

为什么用锚点这个词,是因为PE比较的相对性。

我们有了PE10倍、10年全现金回本的合理估值锚点,那么PE<10的,都应该看作是估值不高、估值低。

记住是市场先生给了低估值。市场先生给低估值通常是有合理原因的。

低PE通常因为四方面问题或者潜在问题(问题是正在发生,潜在问题是未来3-5年市场认为大概率发生):

一是,企业、行业缺乏增长,甚至衰退。比如中国建筑的建筑行业,因为目前的房地产持续不景气,市场预计它最多仅能维持1-3%的营收、利润增长,接近于停滞。比如

二是,企业、行业卷、利润率低。就是巴菲特特别看重的,商业模式不好。还用中国建筑的例子,全资本回报率(ROA),仅仅1.93%(100块钱资本占用,每年只能赚1.93元,还不如长期定存);净资本回报率(ROE)仅9.7%;净利润率仅2.87%。

三是,行业有严重的普遍性问题。比如之前银行都是4-8的PE,因为房地产不景气,市场担心银行有大量坏账。银行今年涨了这么多,比如工行目前市盈率只是7.4,可见涨起来之前多低。

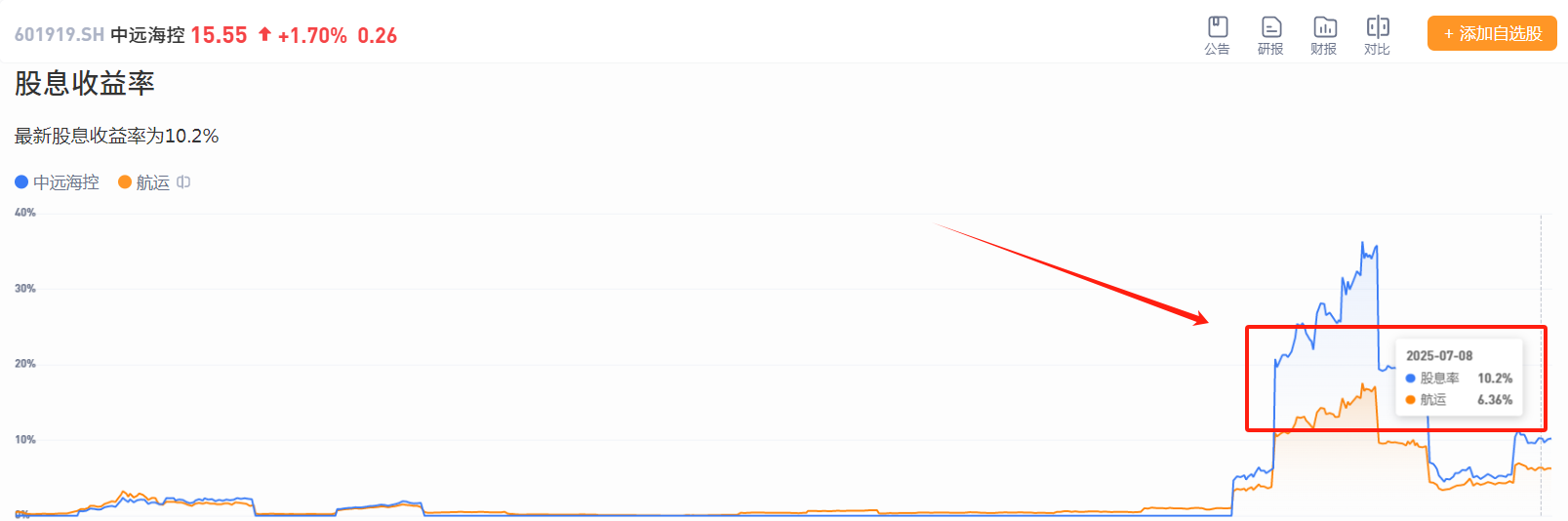

四是,企业未来几年可能有严重的问题。(注:这里说问题,都是业绩和利润的问题。咱们说的是投资,都是关于钱。)比如,中远海控,之前的周期大牛股,目前股息率10.2%! 23年股息率最高时是35.5%!(也就是100元买股票,当年现金分红35.5元!) 这么好的事儿?

为什么股息率这么高呢?因为PE乘数给得低,所以股价低。股价低,股息率高。PE只有4.46。对于1元钱利润,市场只愿意给4.46元的PE乘数买这个股票。

为什么呢? 因为市场觉得中远海控的利润维持不了这么高。你看到的是10.2%的股息分红,市场觉得那100元本金有危险。(从PE估值10的锚点看,市场觉得利润至少会腰斩,也就是利润崩溃自动把PE推高到至少10。)

总而言之,低于10的PE,通常是问题股、折价股,背后隐含公司甚至其全行业已经发生、或者预计大概率会发生持续、严重问题。

注意,这里有两个修饰词,没有一个是多余的:一是持续,问题会持续多年;二是严重,问题比较严重。比如白酒塑化剂、牛奶行业三聚氰胺,就只是一次性严重事件,不持续。但比如集采,就是持续、严重。清楚吧。

正所谓,命运给标了价格,PE低,股价低,低价表示不乐观。

(投资股票投的是未来现金流贴现,记得吧。未来不乐观,未来现金流不乐观,贴现回来,就不值钱。)

那么,说白了,PE<10的数字意义,其实就是市场认为,仅凭当前的利润E/现金流和其增长(甚至萎缩),没法10年全收益回本。(注:全收益回本就是股息现金收入+股价上涨收益。)

必须把PE降到比如5,才大概有可能10年全收益回本。

股市里,一切一切,都是围绕一个隐含的10年投资回本进行相对估值的。

2000字了,才开了个头,看来,只能下文续了。我们,不见,不散。

PE10倍是个基本线锚点,10年回本。PE<10大概是价值陷阱。那么PE15是个合理锚点,巴菲特用的,为了什么呢,这个有意思了,我们得下文写了。

我们争取一半讲投资道理,一半结合实操。这样是不是最有意思。

都是道理吧,枯燥不说,可能用的时候发现还是不知道怎么下手。

都是实操吧,看着眼红眼热的,满眼都是热闹,可是不完全明白为什么,轮到自己的账户,还是迷茫。

所以,5分道理,5分实操,完美!

为什么这么做好,因为平衡。投资的核心理念之一,就是平衡,均衡,不走极端。

比如适度分散,正确吧,就是遵循这个道理。

前面一篇讲理论的,是介绍市盈率PE基础。

市盈率是一种隐约透露股票投资回报率的一个指标,就像资本回报率(ROE)是一种隐约透露股票下面公司好不好的一个指标。

隐约是说大致透露了,但是不能100%绝对、不能100%确定。你品品,不展开。

市盈率可以说是估值的最基本的指标。如果只能看一个估值指标,那就是市盈率。

正像ROE可以说是股票基本面好坏最基本的指标。如果只看一个基本面指标,那就是ROE。(这不是我说的,是老巴说的。)

你看,回到价值投资基本起手式,好公司、好价格,ROE看好公司,市盈率看好价格,能看出8成的结论。

我们讲极简投资,就是用比较少的精力,拿到8成的结果,性价比最高。剩下的时间精力,该吃吃,该喝喝,该玩玩。

投资股票赚了大钱,总要花吧?

否则,赚这些钱的意义呢?

讲市盈率PE基础的时候呢,提了一嘴PE的范围。我觉得这个指标这么核心重要,PE的范围背后的涵义那么又丰富、又重要,必须再展开解读一下。

PE的合理范围,何为高?为什么会高?何为低?为什么会低?

我们从三个角度,看PE的合理范围、和高低原因。

(一)从绝对数值上看,PE10倍是个重要锚点,15倍是个重要锚点,20、25也是。

PE10倍为什么是个极其重要锚点?

一般来说,如果一个公司非常稳定、成熟,也就是每年业绩都不变、利润每年都那么多,然后利润不增长,但是都是自由现金,全部用来分红,不留存,也假设不需要为了持续经营把利润再投资,那么市场通常愿意给这个企业PE10倍的估值。

有点长,有点绕,你再读读。

就是说,成熟、稳定,利润不增长,利润都是现金,全分红,不需要再投资,市场认为给10倍PE是合理估值。

这么多限定条件,PE10倍,意味着正好每年分红能收回10%股价的现金,10年正好现金回本。

也就是,你的投资回报率,10%。

这些限定条件,是为了简化估算,那么市场给10倍PE,是市场认为投资这种股票10年回本,是合理的底线。

为什么用锚点这个词,是因为PE比较的相对性。

我们有了PE10倍、10年全现金回本的合理估值锚点,那么PE<10的,都应该看作是估值不高、估值低。

记住是市场先生给了低估值。市场先生给低估值通常是有合理原因的。

低PE通常因为四方面问题或者潜在问题(问题是正在发生,潜在问题是未来3-5年市场认为大概率发生):

一是,企业、行业缺乏增长,甚至衰退。比如中国建筑的建筑行业,因为目前的房地产持续不景气,市场预计它最多仅能维持1-3%的营收、利润增长,接近于停滞。比如

二是,企业、行业卷、利润率低。就是巴菲特特别看重的,商业模式不好。还用中国建筑的例子,全资本回报率(ROA),仅仅1.93%(100块钱资本占用,每年只能赚1.93元,还不如长期定存);净资本回报率(ROE)仅9.7%;净利润率仅2.87%。

三是,行业有严重的普遍性问题。比如之前银行都是4-8的PE,因为房地产不景气,市场担心银行有大量坏账。银行今年涨了这么多,比如工行目前市盈率只是7.4,可见涨起来之前多低。

四是,企业未来几年可能有严重的问题。(注:这里说问题,都是业绩和利润的问题。咱们说的是投资,都是关于钱。)比如,中远海控,之前的周期大牛股,目前股息率10.2%! 23年股息率最高时是35.5%!(也就是100元买股票,当年现金分红35.5元!) 这么好的事儿?

为什么股息率这么高呢?因为PE乘数给得低,所以股价低。股价低,股息率高。PE只有4.46。对于1元钱利润,市场只愿意给4.46元的PE乘数买这个股票。

为什么呢? 因为市场觉得中远海控的利润维持不了这么高。你看到的是10.2%的股息分红,市场觉得那100元本金有危险。(从PE估值10的锚点看,市场觉得利润至少会腰斩,也就是利润崩溃自动把PE推高到至少10。)

总而言之,低于10的PE,通常是问题股、折价股,背后隐含公司甚至其全行业已经发生、或者预计大概率会发生持续、严重问题。

注意,这里有两个修饰词,没有一个是多余的:一是持续,问题会持续多年;二是严重,问题比较严重。比如白酒塑化剂、牛奶行业三聚氰胺,就只是一次性严重事件,不持续。但比如集采,就是持续、严重。清楚吧。

正所谓,命运给标了价格,PE低,股价低,低价表示不乐观。

(投资股票投的是未来现金流贴现,记得吧。未来不乐观,未来现金流不乐观,贴现回来,就不值钱。)

那么,说白了,PE<10的数字意义,其实就是市场认为,仅凭当前的利润E/现金流和其增长(甚至萎缩),没法10年全收益回本。(注:全收益回本就是股息现金收入+股价上涨收益。)

必须把PE降到比如5,才大概有可能10年全收益回本。

股市里,一切一切,都是围绕一个隐含的10年投资回本进行相对估值的。

2000字了,才开了个头,看来,只能下文续了。我们,不见,不散。

PE10倍是个基本线锚点,10年回本。PE<10大概是价值陷阱。那么PE15是个合理锚点,巴菲特用的,为了什么呢,这个有意思了,我们得下文写了。

京公网安备 11010802031449号

京公网安备 11010802031449号