Edge

Edge Chrome

Chrome Firefox

Firefox

今天介绍“可转债专有特性”策略,顾名思义是由可转债专有长期有效特性策略因子组成,希望能给大家带来启发,与朋友们交流碰撞出赚钱的火花。

策略因子选择

可转债是债,有与时间相关的利息,这是防守用的“左手盾”。可选取的因子有到期收益率、到期本息差、纯债价值等。

可转债有转股和下修的规则,存在随着正股价格变化的内有价值,这是进攻用的“右手剑”。可选取的因子有转股溢价率、转股价值、期权价值、纯债溢价率等。

市场各类参与者的交易行为,让价格与价值存在差异,过热和过冷的交易情绪造成交易价格的波动,这是轮动产生等权策略超额收益的“源泉”。可选取的因子有转债及正股的规模市值、转债及正股的成交量、转债及正股的波动率、理论偏离度等。

虽然历史上大部分可转债可以到期还钱,仍需防止可转债公司赖账,适当使用财务因子作为保险。另外不要集中持有分散触雷风险,时间维度上要掐头去尾,放弃高估值的上市期和溢价率回归的末期。可选取的因子有市盈率TTM、股利率、评级、到期年限等。

回测设置

回测时间:年度周期、2025年为至今

轮动周期:周

标的数量:20

排除标的:ST、退市整理、当日涨跌停

单标的权重:持仓市值等权

回测费率:单边千1

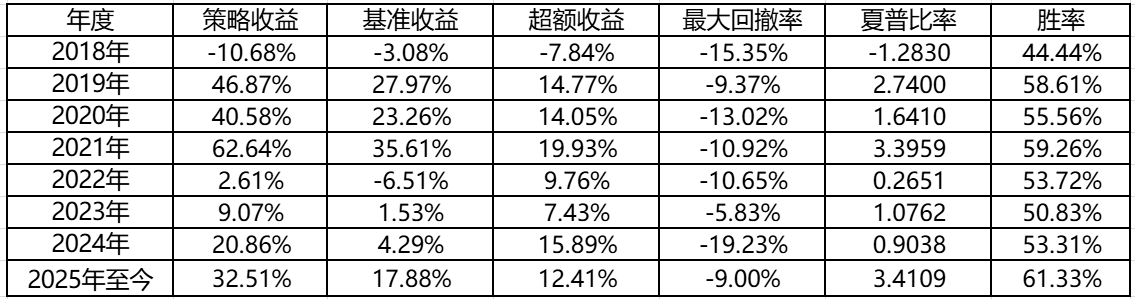

策略表现

策略长期有效。除2018年外7年正收益,2019-2021 高收益(40%-60%),2022-2023 低收益(2%-9%),2025 年已回升至 32%。除 2018 年外均跑赢基准,累计超额显著。2022年8月可转债新政策执行后表现稳健,当前处于强势阶段。

可承受度高。最大回撤区间 15%(2018、2024),其余年份≤13%。夏普比率整体领先,胜率维持 50-60%。

使用方法

为利于建立信仰,适宜在可转债价格中位数低于130元,指数回调时开始跟踪策略,方法如下:

视资金量多少,大饼模式选择排名前20只、10只、5只。

每周一检视清单,轮出榜单外标的,轮入榜单内标的,清单与榜单一致则维持。

策略排除了强赎、到期等价值回归,财务风险,注意一定要按规矩执行,不要怕单只亏钱,大部分的轮动都是增强收益的来源。

在榜单基础上,可以用网格、打地鼠方式治手痒,方向正确结果其实大差不差。盈亏同源,不要频繁改变自己的风格。

策略因子选择

可转债是债,有与时间相关的利息,这是防守用的“左手盾”。可选取的因子有到期收益率、到期本息差、纯债价值等。

可转债有转股和下修的规则,存在随着正股价格变化的内有价值,这是进攻用的“右手剑”。可选取的因子有转股溢价率、转股价值、期权价值、纯债溢价率等。

市场各类参与者的交易行为,让价格与价值存在差异,过热和过冷的交易情绪造成交易价格的波动,这是轮动产生等权策略超额收益的“源泉”。可选取的因子有转债及正股的规模市值、转债及正股的成交量、转债及正股的波动率、理论偏离度等。

虽然历史上大部分可转债可以到期还钱,仍需防止可转债公司赖账,适当使用财务因子作为保险。另外不要集中持有分散触雷风险,时间维度上要掐头去尾,放弃高估值的上市期和溢价率回归的末期。可选取的因子有市盈率TTM、股利率、评级、到期年限等。

回测设置

回测时间:年度周期、2025年为至今

轮动周期:周

标的数量:20

排除标的:ST、退市整理、当日涨跌停

单标的权重:持仓市值等权

回测费率:单边千1

策略表现

策略长期有效。除2018年外7年正收益,2019-2021 高收益(40%-60%),2022-2023 低收益(2%-9%),2025 年已回升至 32%。除 2018 年外均跑赢基准,累计超额显著。2022年8月可转债新政策执行后表现稳健,当前处于强势阶段。

可承受度高。最大回撤区间 15%(2018、2024),其余年份≤13%。夏普比率整体领先,胜率维持 50-60%。

使用方法

为利于建立信仰,适宜在可转债价格中位数低于130元,指数回调时开始跟踪策略,方法如下:

视资金量多少,大饼模式选择排名前20只、10只、5只。

每周一检视清单,轮出榜单外标的,轮入榜单内标的,清单与榜单一致则维持。

策略排除了强赎、到期等价值回归,财务风险,注意一定要按规矩执行,不要怕单只亏钱,大部分的轮动都是增强收益的来源。

在榜单基础上,可以用网格、打地鼠方式治手痒,方向正确结果其实大差不差。盈亏同源,不要频繁改变自己的风格。

京公网安备 11010802031449号

京公网安备 11010802031449号