Edge

Edge Chrome

Chrome Firefox

Firefox

聚合转债 111003

当前余额 2.036亿

剩余期限 2.58年

增信方式 个人担保,质押担保

转股溢价 30.04%

到期赎回价 115元

近一年价格波动范围 107.242至139.499元

转债关注理由:

1.低剩余规模,波动率更高,转债于2022年4月上市,初期由于规模小被市场热捧至303.22元的历史高价,之后的三年踏上漫漫价值回归之路,于2024年2月转债全市场风雨飘摇中最低下探至105.05元,目前转股溢价率30.04%已经压缩至合理水平,具备正股上涨时有较强联动,正股下跌时有较高安全垫的攻守平衡;

2.剩余年限2.58年,当市场热点处于轮动时,具有与正股联动或单独表现的机会;

3.存在相同正股并且存续交易的另一只姊妹转债合顺转债111020,衍生出一股二债联动相关套利交易;

4.增信是由四名自然人(实控人家族)和实控人直接控制的两家公司提供个人担保和质押担保,相比较转债市场中其它无担保债以及之后发行的无担保姊妹转债合顺转债111020,此条款的设置为聚合转债111003投资者提供了额外保障。

正股基本面:

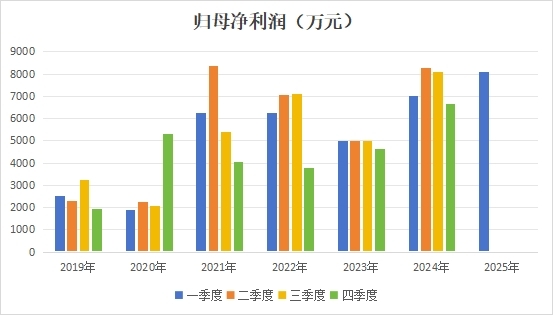

605166聚合顺,所属化学原料和化学制品制造行业,主要产品为聚酰胺6切片,尼龙新材料业务,自2020年上市以来,每个会计年度均录得盈利,归母净利润总体较快增长。

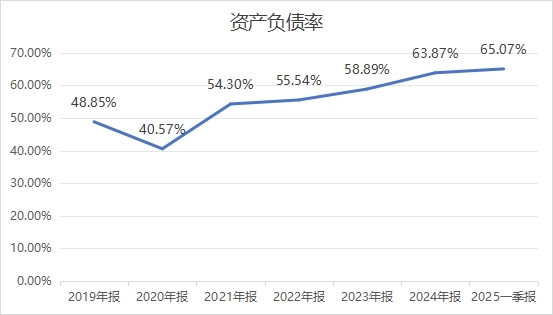

但是资产负债率逐渐提高,表现出公司财务杠杆上升的趋势,对融资有较高的需求。

未来如果聚合转债111003以及合顺转债111020能够顺利转股,对于公司提高应对行业周期的能力、降低利息支出、改善财务状况进而提高盈利水平均大有裨益。公司上市以来合计融资三次,包括首发融资5.56亿、聚合转债融资2.04亿、合顺转债融资3.38亿。合计分红5次,合计分红2.95亿。值得一提的是,聚合顺估值偏低,PE(TTM)为11.88倍,历年ROE总体在15%附近,在企业经营稳定的前提下股价存在估值修复的动能。

当前余额 2.036亿

剩余期限 2.58年

增信方式 个人担保,质押担保

转股溢价 30.04%

到期赎回价 115元

近一年价格波动范围 107.242至139.499元

转债关注理由:

1.低剩余规模,波动率更高,转债于2022年4月上市,初期由于规模小被市场热捧至303.22元的历史高价,之后的三年踏上漫漫价值回归之路,于2024年2月转债全市场风雨飘摇中最低下探至105.05元,目前转股溢价率30.04%已经压缩至合理水平,具备正股上涨时有较强联动,正股下跌时有较高安全垫的攻守平衡;

2.剩余年限2.58年,当市场热点处于轮动时,具有与正股联动或单独表现的机会;

3.存在相同正股并且存续交易的另一只姊妹转债合顺转债111020,衍生出一股二债联动相关套利交易;

4.增信是由四名自然人(实控人家族)和实控人直接控制的两家公司提供个人担保和质押担保,相比较转债市场中其它无担保债以及之后发行的无担保姊妹转债合顺转债111020,此条款的设置为聚合转债111003投资者提供了额外保障。

正股基本面:

605166聚合顺,所属化学原料和化学制品制造行业,主要产品为聚酰胺6切片,尼龙新材料业务,自2020年上市以来,每个会计年度均录得盈利,归母净利润总体较快增长。

但是资产负债率逐渐提高,表现出公司财务杠杆上升的趋势,对融资有较高的需求。

未来如果聚合转债111003以及合顺转债111020能够顺利转股,对于公司提高应对行业周期的能力、降低利息支出、改善财务状况进而提高盈利水平均大有裨益。公司上市以来合计融资三次,包括首发融资5.56亿、聚合转债融资2.04亿、合顺转债融资3.38亿。合计分红5次,合计分红2.95亿。值得一提的是,聚合顺估值偏低,PE(TTM)为11.88倍,历年ROE总体在15%附近,在企业经营稳定的前提下股价存在估值修复的动能。

京公网安备 11010802031449号

京公网安备 11010802031449号