Edge

Edge Chrome

Chrome Firefox

Firefox

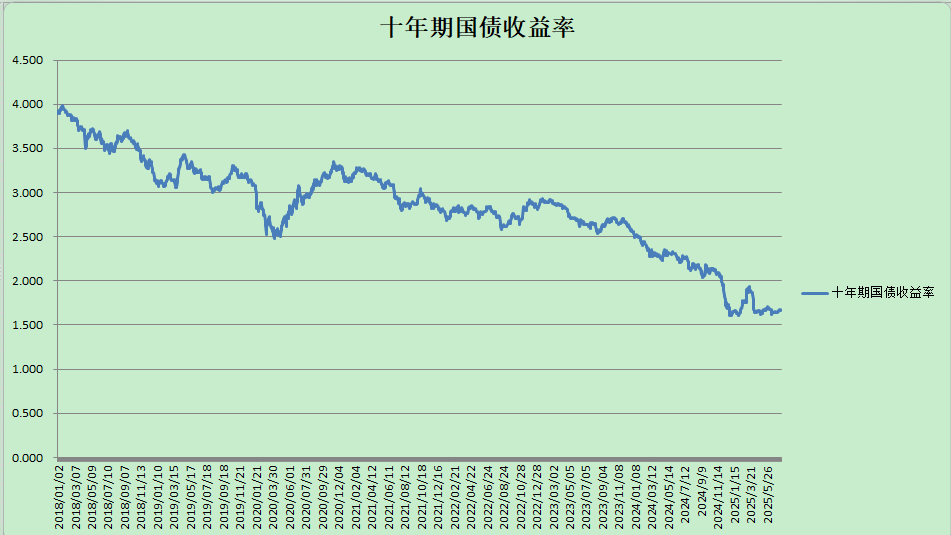

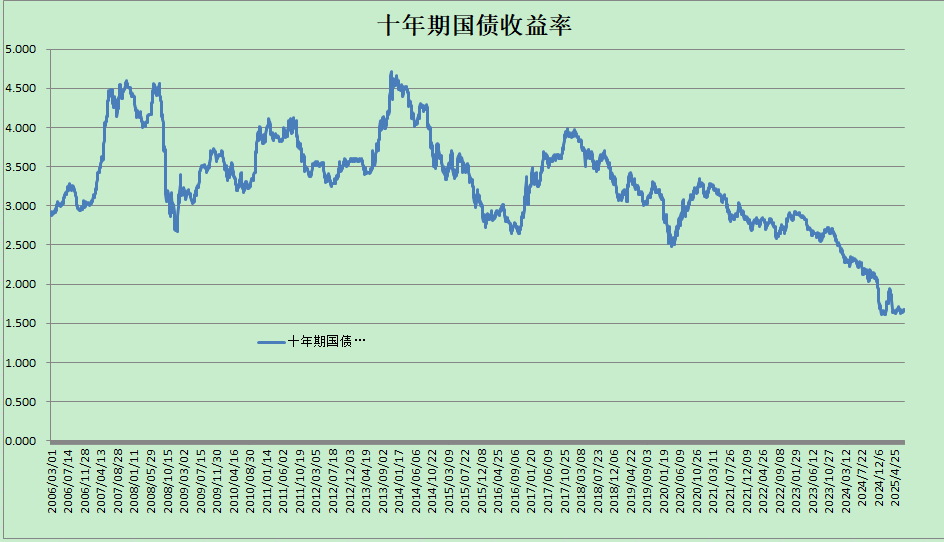

7月11日工商银行的股息率3.79%了,股息率近十年分位数是2.68%,历史极低位置,上一次这个股息率是2018年初,然后经历了股价经历了6年(也就是24年6月份)才再次创新高。

另一个比较是,长江电力的股息率到3%,股价就涨不动了。工商银行的资产质量显然没有长江电力好。当然就资产安全性而言,工商银行和长江电力一样安全。大行已进入起泡沫阶段,暂且不表。

市场资金为什么买大金融呢?后续走势,是像2018年,还是像2019年初,是个讨论的问题。从政策底的角度看,当前市场环境更像2019年初。经济基本面未见底,预期先行。从政策托市对股市的影响来看,银行以及红利资产创历史新高,更接近2017年底2018年初的情境。

有一个方法论问题,很不成熟,先抛出来。宏大叙事一般是事后解释很成功,但是事前,很少有人能看清楚,即使看清楚了,也有可能因为道路的曲折而中途夭折。有个例子很形象,发生灾情后,场馆里的人逃生,哪里是逃生通道。外面的人很清楚,里面的人会形成几股人流。聪明的人会看标志,或者根据自己的经验,很坚定的往目标方向行进,从而成为领涨板块。但是,意外总会发生,比如突然掉下来的天花板或者破碎的东西挡住去路,或者发现有的门打不开了,折返是必需的,也是毫不犹豫的。最终幸运的人会一个接一个出来。事后复盘,专家就会说,哪种方法是对的,看谁谁怎么选择路线。

其实在股市中折腾的人,左冲右突,和场馆中逃生面临的环境非常相似,看不清方向,随时都可能面临风险。保持冷静,多观察、多思考,立刻行动,是必备的素质。多从微观角度,发现信号,不断试错。

大盘跑赢小盘,市场风格的确发生变化。

另一个比较是,长江电力的股息率到3%,股价就涨不动了。工商银行的资产质量显然没有长江电力好。当然就资产安全性而言,工商银行和长江电力一样安全。大行已进入起泡沫阶段,暂且不表。

市场资金为什么买大金融呢?后续走势,是像2018年,还是像2019年初,是个讨论的问题。从政策底的角度看,当前市场环境更像2019年初。经济基本面未见底,预期先行。从政策托市对股市的影响来看,银行以及红利资产创历史新高,更接近2017年底2018年初的情境。

有一个方法论问题,很不成熟,先抛出来。宏大叙事一般是事后解释很成功,但是事前,很少有人能看清楚,即使看清楚了,也有可能因为道路的曲折而中途夭折。有个例子很形象,发生灾情后,场馆里的人逃生,哪里是逃生通道。外面的人很清楚,里面的人会形成几股人流。聪明的人会看标志,或者根据自己的经验,很坚定的往目标方向行进,从而成为领涨板块。但是,意外总会发生,比如突然掉下来的天花板或者破碎的东西挡住去路,或者发现有的门打不开了,折返是必需的,也是毫不犹豫的。最终幸运的人会一个接一个出来。事后复盘,专家就会说,哪种方法是对的,看谁谁怎么选择路线。

其实在股市中折腾的人,左冲右突,和场馆中逃生面临的环境非常相似,看不清方向,随时都可能面临风险。保持冷静,多观察、多思考,立刻行动,是必备的素质。多从微观角度,发现信号,不断试错。

大盘跑赢小盘,市场风格的确发生变化。

京公网安备 11010802031449号

京公网安备 11010802031449号