Edge

Edge Chrome

Chrome Firefox

Firefox

晶瑞转2募集资金总额5.23亿元,目前尚有1.17亿元未使用,主要投向集成电路制造用高端光刻胶研发、阳恒化工年产9万吨超大规模集成电路用半导体级高纯硫酸技改以及补充流动资金或偿还银行贷款等项目。2022年5月12日,公司基于业务发展规划与布局调整,将“集成电路制造用高端光刻胶研发项目”的实施主体由晶瑞电材变更为瑞红(苏州),同时对项目内部投资结构进行优化,将未使用的 “建筑工程费” 转用于“设备及安装费”,未使用的募集资金则以增资方式注入瑞红(苏州)推进项目建设。

晶瑞电材近年来在融资领域动作频繁。2024年4月,公司成功完成定向增发,以7.30 元 / 股的价格向 12名投资者发行0.62 亿股普通股,募集资金 4.50亿元,用于项目建设、补充流动资金或偿还银行贷款。此外,当前还有一笔定增正处于审核阶段,公司计划向潜江基金、大基金二期、国信亿合等机构,以 7.39 元 / 股的价格发行约 8,052 万股,募集资金 5.95 亿元 ,此次增发或为大基金提供退出渠道。由此可见,公司对资金需求迫切,且多次通过股权融资获取资金,因此因担忧股权稀释而放弃可转债下修的可能性较低。

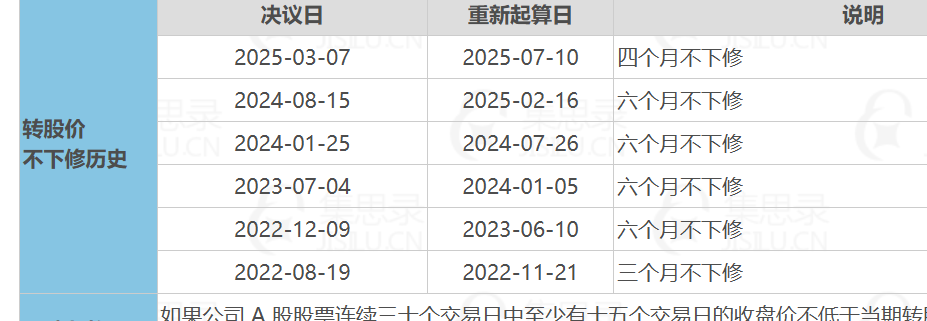

聚焦晶瑞转2,从下修触发条件与时间节点来看,当前距离 2025 年 8 月 16 日的回售期仅剩不到两个月时间。回顾过往,公司此前多保持6个月不下修可转债的节奏,而此次间隔缩短至 4 个月,下修重新计数日为 2025年7月10日,若叠加15个交易日的计算周期,预计在8月初将满足下修条件,此时距离回售期仅余几日。这种时间安排上的变化,不禁让人推测公司此次缩短不下修间隔,或为应对8月16 日回售期提前布局,通过下修可转债转股价,降低回售风险,缓解资金压力,增强可转债对投资者的吸引力。

欢迎补充新的信息,有新的信息我也会继续再这个帖子下面补充。

晶瑞电材近年来在融资领域动作频繁。2024年4月,公司成功完成定向增发,以7.30 元 / 股的价格向 12名投资者发行0.62 亿股普通股,募集资金 4.50亿元,用于项目建设、补充流动资金或偿还银行贷款。此外,当前还有一笔定增正处于审核阶段,公司计划向潜江基金、大基金二期、国信亿合等机构,以 7.39 元 / 股的价格发行约 8,052 万股,募集资金 5.95 亿元 ,此次增发或为大基金提供退出渠道。由此可见,公司对资金需求迫切,且多次通过股权融资获取资金,因此因担忧股权稀释而放弃可转债下修的可能性较低。

聚焦晶瑞转2,从下修触发条件与时间节点来看,当前距离 2025 年 8 月 16 日的回售期仅剩不到两个月时间。回顾过往,公司此前多保持6个月不下修可转债的节奏,而此次间隔缩短至 4 个月,下修重新计数日为 2025年7月10日,若叠加15个交易日的计算周期,预计在8月初将满足下修条件,此时距离回售期仅余几日。这种时间安排上的变化,不禁让人推测公司此次缩短不下修间隔,或为应对8月16 日回售期提前布局,通过下修可转债转股价,降低回售风险,缓解资金压力,增强可转债对投资者的吸引力。

欢迎补充新的信息,有新的信息我也会继续再这个帖子下面补充。

0

@rourourou

看到公司账上有大量现金及等价,一般就把这个转债放在一边了,也是奇怪有些公司明明账上有不少钱,还会很积极的下修。谢谢楼主对这种“有钱又缺钱的公司”提供了一个视角,晶瑞这个可以观察一下。的确,还得具体分析公司动机,和资金具体情况,投资是个细致活

0

@rourourou

谢谢回复。中石化投瑞红苏州应该是指去年瑞红苏州的8.5亿增发吧,也可以理解为”专项资金‘,但毕竟晶瑞还控股了60%几,理论上还算是有控制权的。即使这样,8.5亿的现金按65%的比例合并了报表,算6亿不到;晶瑞账上有14、5亿的现金及等价,湖北项目也差不多完成了,明面上大笔花钱的投资项目好像也没有,看上去资金压力也不算太大,感觉公司是不是下修也是走一步看一步的。另外,以现在的市场行情,我也感觉到回...还钱是肯定没问题的,但是肯定不愿意还啊,定增一波接一波了,公司严重缺钱,账上好不容易就那点现金,用来还债,怎么可能

2

赞同来自: 诺信守护者 、ergouzizzz

@诺信守护者

觉得主要有2个障碍,所以预计不下修可能性较大1、公司其实有钱,24年年报显示还有货币资金8.19亿,25年1季报剩5.55亿,看了下,是买了1.5亿的银行理财,还了8千万的短期借贷,还有其他设备采购3千多万。说明公司现金流还是稳的,还债能力并不大,现金加理财14.56亿呢,还个5个亿的转债有可能的。2、控股股东的持股比例不高,连同一致行动人31%的股权,转股容易稀释股权导致控制权丢失风险。非常不...货币资金看似多,但是这个大部分钱是瑞红苏州的,这个钱是专项资金,不能随便用的

京公网安备 11010802031449号

京公网安备 11010802031449号