Edge

Edge Chrome

Chrome Firefox

Firefox

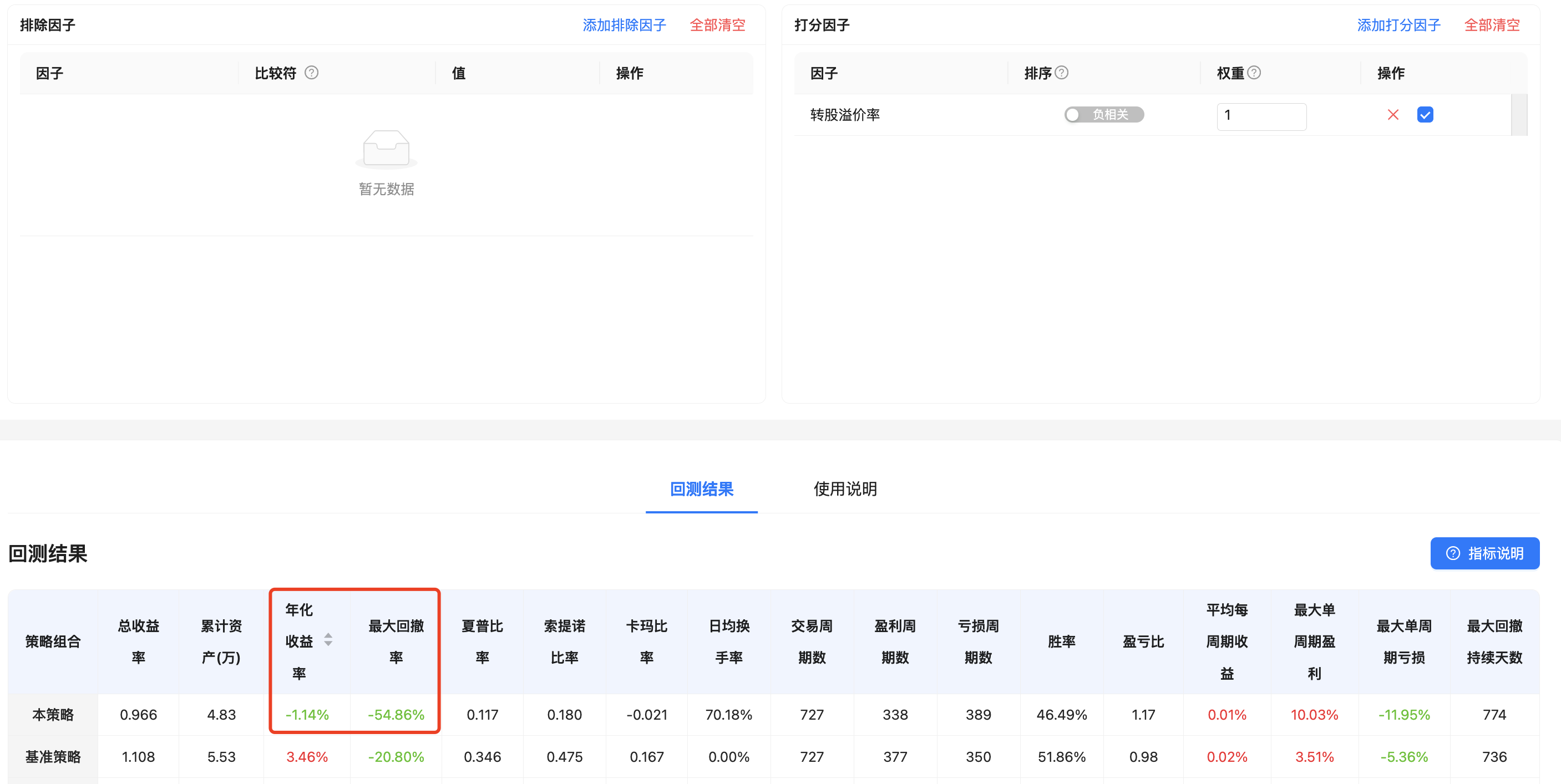

看到持有封基金老师的各种回测轮动,自己也开始在禄得上面瞎折腾,虽然都说日轮动效果最好,但华泰沪市要1元起,不想贡献手续费也不想一天太多策略的情况下忙不过来,想试试周轮动。

轮动的条件如下:

5只5日轮动

结果回测的时候收益率和夏普比率相差太大了,一时不敢上实盘,但又不清楚为什么会这样,应该怎么优化,烦请大家帮忙看看。

轮动的条件如下:

5只5日轮动

结果回测的时候收益率和夏普比率相差太大了,一时不敢上实盘,但又不清楚为什么会这样,应该怎么优化,烦请大家帮忙看看。

京公网安备 11010802031449号

京公网安备 11010802031449号