Edge

Edge Chrome

Chrome Firefox

Firefox

原帖子不能够回复了,所以还是重新开一个新帖子吧

没想到这个帖子(reits基金记录)发布的时间会在REITs基金的底部区域,回首过去一年多,深圳安居上涨超过了60%,比绝大多数a股品种都要强。

但是值得惋惜吗?我认为不值得惋惜的,因为深圳安居过去1年的累计净值仅是从2.5603增长至2.6085,增幅并不大,甚至比预期的还要差一些。所以真正赚的,还是情绪的钱,这个对于长期投资而言,就不是那么靠谱的回报。所以过去REITs的涨幅基本都是靠溢价率(估值)的推动,其内生增长并不高,对于本身想要追求安全边际、注重内生的我而言,这笔交易错过就是错过了,不值得惋惜。

其实公募REITs发展到现在已经有5年时间,但确实难有质地过硬的品种,公租房算是REITs里面很稳定的了,有些类别,比如高速公路、产业园的,很多实际运营的结果都是大幅度低于其最初的预测结果。

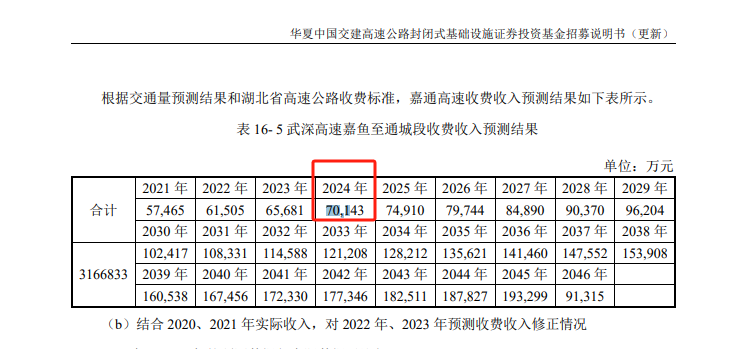

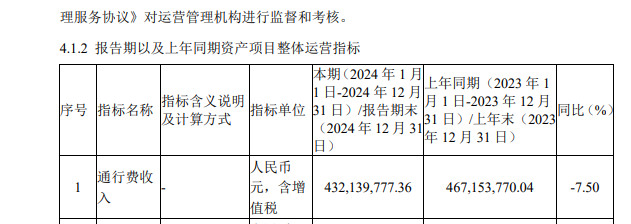

比如说华夏交建REITs,原本预测2024年通行费收入有7亿,实际却只有4.3亿。

因此对于REITs自身的评估结果,我始终认为是需要持保守的态度。毕竟多数REITs的预测irr都是6%,无论是哪种类型、不同区域的资产,都能给出相似的收益率。。。所以不能把REITs的净值太当真,应该在其基础上,进一步打折扣,再权衡折溢价率才合理。

可是现在REITs的情况是不仅不存在折价,甚至多数REITs都是大幅度溢价的,那就没什么投资的必要——长期回报太拉胯了,只有短期博弈的价值。

没想到这个帖子(reits基金记录)发布的时间会在REITs基金的底部区域,回首过去一年多,深圳安居上涨超过了60%,比绝大多数a股品种都要强。

但是值得惋惜吗?我认为不值得惋惜的,因为深圳安居过去1年的累计净值仅是从2.5603增长至2.6085,增幅并不大,甚至比预期的还要差一些。所以真正赚的,还是情绪的钱,这个对于长期投资而言,就不是那么靠谱的回报。所以过去REITs的涨幅基本都是靠溢价率(估值)的推动,其内生增长并不高,对于本身想要追求安全边际、注重内生的我而言,这笔交易错过就是错过了,不值得惋惜。

其实公募REITs发展到现在已经有5年时间,但确实难有质地过硬的品种,公租房算是REITs里面很稳定的了,有些类别,比如高速公路、产业园的,很多实际运营的结果都是大幅度低于其最初的预测结果。

比如说华夏交建REITs,原本预测2024年通行费收入有7亿,实际却只有4.3亿。

因此对于REITs自身的评估结果,我始终认为是需要持保守的态度。毕竟多数REITs的预测irr都是6%,无论是哪种类型、不同区域的资产,都能给出相似的收益率。。。所以不能把REITs的净值太当真,应该在其基础上,进一步打折扣,再权衡折溢价率才合理。

可是现在REITs的情况是不仅不存在折价,甚至多数REITs都是大幅度溢价的,那就没什么投资的必要——长期回报太拉胯了,只有短期博弈的价值。

0

@weiming815

楼主,请教一个小白问题,REITS的净值是基于预测值还是实际的收入啊?我在CFA课程上学的是用上一年度的NOI乘以一个预测增长,然后除以cap rate(至于这个折现率,课上没有细讲),再加资产减负债,得到净资产NAV。欢迎讨论,互相提高取决于你怎么看待“所有者权益”这一科目。我认为是REITs的净值是预测值来的,和普通股票型基金的净值有着极大差异,虽然都是“净值”

0

楼主,请教一个小白问题,REITS的净值是基于预测值还是实际的收入啊?我在CFA课程上学的是用上一年度的NOI乘以一个预测增长,然后除以cap rate(至于这个折现率,课上没有细讲),再加资产减负债,得到净资产NAV。欢迎讨论,互相提高

京公网安备 11010802031449号

京公网安备 11010802031449号