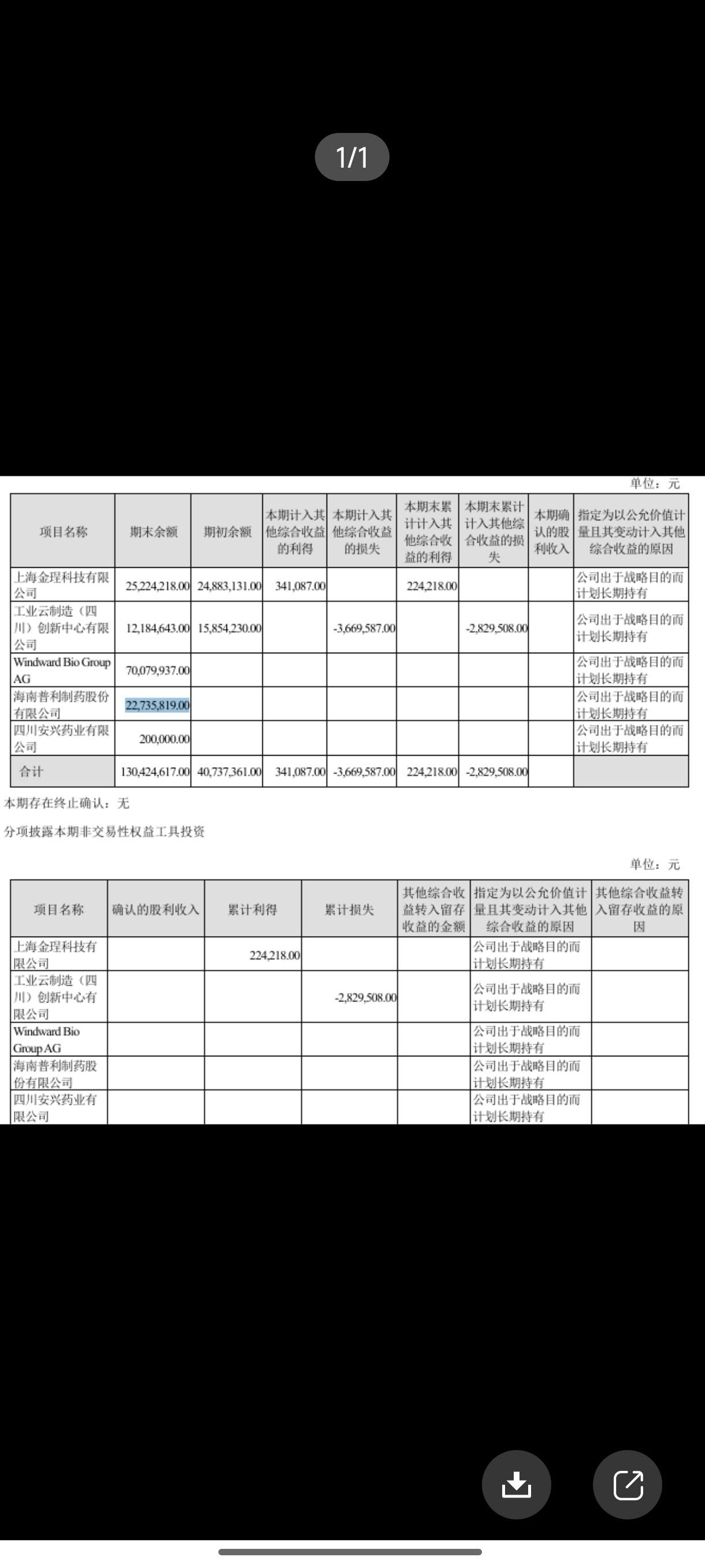

Edge

Edge Chrome

Chrome Firefox

Firefox

从本周一就开始买入普利转退,一共买入了19000张,持仓均价78.4元,大家不要觉得浩然君不实在,为啥藏着掖着,自己买完了才给大家讲这个事情。实在是因为普利转退每天的成交量太少了,买的稍微多一点就会导致普利转退的价格大幅上涨,如果大家一拥而上,普利价格可能会被干到85以上都不止。不过虽然今天才说,但下周还有三个交易日可以买入,而且我有预感,退市前买入普利的施主们,最后都能化到缘。普利很可能成为大A历史上第一只在退市板块强赎的可转债!

(1)公司的生产线、生产工艺、销售许可有很大的稀缺性,全国只有19家药企取得欧美双认证,普利就是其中一家。我一直认为普利制药是医药行业里的瑞幸咖啡,造假是真的造假,退市是真的退市,但好喝是真的好喝!

(2)出口战略是普利的生命线,精心布局多年,成果也很显著,公司出现信用违约对欧美客户来说是致命的,宁愿出让公司股权,也不能让公司出现恶性的信用违约。

(3)明知申诉不会改变退市命运,为何积极申辩?我觉得是为了给客户、给投资人、给债权人传递财务造假并非刻意的态度,以此消减商誉影响,说明公司还是很在意自己的羽毛。我接受证监会处罚,但是保留自己的意见!

(4)普利债务规模尚可,资产价值高,有稀缺性,而且普利背后有行业大哥陈总撑腰。公司最终大概率会有战投资金介入,挽狂澜于既倒,扶大厦之将倾。

(5)公司积极下修,有心妥善解决转债,通过多次下修+重整利好,退市前强赎概率非常大。

(6)如果公司自有资金无法度过退市危机,尽快引入战略投资,才能稳住公司经营和发展,拖得越久,信用违约风险越大,对公司业务发展影响越大。推测普利更新出来年报后,应该就会着手引入战投,快的话七八月份,慢的话年底前后吧。

所以,普利转退又重回我的第一重仓标的,祝愿它早日洗尽铅华、凤凰涅槃!普利今晚会出下修公告,这次下修无所谓了,不管怎么样,大家都要三板里面再见了。

(1)公司的生产线、生产工艺、销售许可有很大的稀缺性,全国只有19家药企取得欧美双认证,普利就是其中一家。我一直认为普利制药是医药行业里的瑞幸咖啡,造假是真的造假,退市是真的退市,但好喝是真的好喝!

(2)出口战略是普利的生命线,精心布局多年,成果也很显著,公司出现信用违约对欧美客户来说是致命的,宁愿出让公司股权,也不能让公司出现恶性的信用违约。

(3)明知申诉不会改变退市命运,为何积极申辩?我觉得是为了给客户、给投资人、给债权人传递财务造假并非刻意的态度,以此消减商誉影响,说明公司还是很在意自己的羽毛。我接受证监会处罚,但是保留自己的意见!

(4)普利债务规模尚可,资产价值高,有稀缺性,而且普利背后有行业大哥陈总撑腰。公司最终大概率会有战投资金介入,挽狂澜于既倒,扶大厦之将倾。

(5)公司积极下修,有心妥善解决转债,通过多次下修+重整利好,退市前强赎概率非常大。

(6)如果公司自有资金无法度过退市危机,尽快引入战略投资,才能稳住公司经营和发展,拖得越久,信用违约风险越大,对公司业务发展影响越大。推测普利更新出来年报后,应该就会着手引入战投,快的话七八月份,慢的话年底前后吧。

所以,普利转退又重回我的第一重仓标的,祝愿它早日洗尽铅华、凤凰涅槃!普利今晚会出下修公告,这次下修无所谓了,不管怎么样,大家都要三板里面再见了。

0

@对不起我错了

确不确权有什么关系,交易所本质上就是个二手交易市场,是否让买卖跟本身价值有毛关系,该是多少钱就还是多少钱不确权你怎么买卖,不确权下修可转债怎么兑付,普利哪来的钱兑付2亿可转债,5月26号开庭,可转债基本就是一定违约了,一天交易机会都不给

9

赞同来自: H515H 、努力吃饭吃饭 、高小拱 、多枝的树 、益人与人 、 、 、 、更多 »

@香橙柠檬

其实我觉得楼主心态挺稳的,外面是大牛市,海南板块也涨疯了,资金关在倒霉的普利里,居然没一句怨言。不知道是阿q的精神胜利法,还是真的心态好。嗷嗷,顺便说一下,在我的推荐下,有两位亲人跟我一起买了普利,我们三个合计持有6万张,大概占剩余规模的3%,要是普利组织债券人开会,作为一致行动人,我应该能进入十大去帮大家争取利益的。不过我觉得应该是没有机会去海南的,因为普利退债大概率不会违约的......

我虽然是摊大板踩的雷,占用资金不多,但每次想起,还是心生怨恨,怨恨普利公关没做好,没喂饱证券的某只老虎,以致于落到今天的局面。

同样是造假,红相就聪明得多,红相我还赚钱了。范总太刚了。

0

@wslo

不过有一种可能性,如果普利提前挂牌三板,下修+股票暴涨的情况下,普利退债可能会成为中国历史上第一个在三板实现强赎退出的可转债。这种情况下,我肯定不会傻傻等待到期兑付,到时候一定会转股退出,眼含热泪每张再多赚它一二十块。

这点钱。。。普利一个亿都拿不出来,可转债资金一个亿挪用了一年多了,如果不确权,大概率违约了。。。最近医药协会、政府单位频繁莅临普利制药,范敏华女士也开始频繁出席各种活动(中药大学校友会、海南封关会议、硼中子会议),普利公司的福利待遇和人文关怀非常到位(中秋节、观看阅兵、运动会、腊八粥、爱心捐款),种种迹象表明,普利制药的现金流危机已基本解决,虽然还是很紧张,但不会再危及普利制药的生死存亡,所以在收下普利兑付本年度2%利息的同时,我断定普利明年2月份一定会到期还本付息。立字为证,希望关注普利制药的朋友们不要再来问我会不会兑付的问题了。

不过有一种可能性,如果普利提前挂牌三板,下修+股票暴涨的情况下,普利退债可能会成为中国历史上第一个在三板实现强赎退出的可转债。这种情况下,我肯定不会傻傻等待到期兑付,到时候一定会转股退出,眼含热泪每张再多赚它一二十块。

0

@浩然之

我的看法是能拖就拖,公司已经不在乎了。暂时公司经营是没问题的,到期大概率能还钱,但已经懒得去理我们了。

我想应该会有办法的,这点钱不至于,浙江普利拿到了国家高新认证,以及安徽药监一把手视察,说明普利基本已经被官方认可了,银行的信贷展期大概率也有眉目了,而且最近范总开始抛投头面,这些信息都侧面说明普利应该已经度过了最艰难的时期,开始好起来了。我觉得对于持债的兄弟们当前需要担心是普利在27年2月份前能否挂盘下修强赎,而不是到期是否还本付息这2个亿还有半个月就付息了,现在还没有具体方案。不能通过证券账户发放,那债权人怎么确权?必定要有个流程和途径的,半个月的时间能搞定吗?公司可能只是口头安抚,反正都退市了,也不在乎多收几封警告函。

我的看法是能拖就拖,公司已经不在乎了。暂时公司经营是没问题的,到期大概率能还钱,但已经懒得去理我们了。

3

赞同来自: tracyoasis 、心系湖湘

周末抽空研究了一下普利制药最近的一些情况,有如下一些拍脑门的结论:

(1)公司经营一切正常,出口业务成果显著,造假退市并未影响国内药品牌照的申请和集采。

(2)经营现金流稳定后,银行应该也会审时度势,恢复授信,出口类医药公司在产品爆量后就是一个现金流收割机,所以公司的现金流应该也在持续改善。

(3)我最欣赏的是三个普利厂文化娱乐生活丰富,而且发新闻稿的小姐姐文笔很不错,完全感受不到退市公司的衰败之气,字里行间流露着朝气蓬勃、积极乐观和斗志昂扬。公司虽然人不多(目测有300人左右),但是公司文化氛围确实不错,软实力是有的,公司治理上有担当、有情怀、有活力,难怪普利能做出过硬品质的医药产品。

(4)稳住生产经营、改善现金流之后,普利未来一定会尝试恢复资本市场口碑,只是早晚问题,聘请会计师应该也是为出年报做准备工作。所以对于债券持有人来说,到期还款基本上是板上钉钉,股票投资者赔偿应该也会在多轮协商后偿付。浩然君觉得公司拖延进入三板挂牌,不是为了避免转债稀释股权,更像是为公司恢复经营和现金流争取一个时间窗口,一旦恢复经营和现金流,就没必要再挣扎下去(连你我都知道行政诉讼没结果,公司董事会能不知道?)。

(5)股吧里有两种声音,持有转债的朋友们希望普利早日挂牌,这样下修后或许有强赎退出的机会(130以上的价格提前退出)。但是持有股票的朋友希望普利在转债到期后挂牌,这样薅羊毛的转债持有者不会转股稀释他们的股权,这样股票持有者未来能卖个更高的价格。

(6)我拍脑门觉得普利管理层有可能在这两个方案里做一个折中,如果一直拖到转债到期,会被转债持有人骂,因为剥夺了转债持有人最后两年的转股权,即便有意还钱,也不能一天转股的选择权都不给(可以象征性下修)。而且退市前已经提议下修,说明公司还是有考虑通过转股化债这2个亿,毕竟公司退市后融资渠道受限,现金流就是生命线,有这2个亿可以化解不少投资者诉讼,只有解决好投资者诉讼,公司才有可能在5年后重回资本市场(有可能通过港股)。所以浩然君认为普利是有可能在2026年下半年恢复挂牌,挂牌后股票连续涨停,然后转债适度下修(可能对股本的稀释少于10%,不会动摇大股东地位),最后有概率以强赎的方式解决转债,2亿资金留着化解投资者诉讼,退市前买入股票朋友们也赚个盆满钵满,这样皆大欢喜,为未来重回资本市场做好铺垫和准备。

(1)公司经营一切正常,出口业务成果显著,造假退市并未影响国内药品牌照的申请和集采。

(2)经营现金流稳定后,银行应该也会审时度势,恢复授信,出口类医药公司在产品爆量后就是一个现金流收割机,所以公司的现金流应该也在持续改善。

(3)我最欣赏的是三个普利厂文化娱乐生活丰富,而且发新闻稿的小姐姐文笔很不错,完全感受不到退市公司的衰败之气,字里行间流露着朝气蓬勃、积极乐观和斗志昂扬。公司虽然人不多(目测有300人左右),但是公司文化氛围确实不错,软实力是有的,公司治理上有担当、有情怀、有活力,难怪普利能做出过硬品质的医药产品。

(4)稳住生产经营、改善现金流之后,普利未来一定会尝试恢复资本市场口碑,只是早晚问题,聘请会计师应该也是为出年报做准备工作。所以对于债券持有人来说,到期还款基本上是板上钉钉,股票投资者赔偿应该也会在多轮协商后偿付。浩然君觉得公司拖延进入三板挂牌,不是为了避免转债稀释股权,更像是为公司恢复经营和现金流争取一个时间窗口,一旦恢复经营和现金流,就没必要再挣扎下去(连你我都知道行政诉讼没结果,公司董事会能不知道?)。

(5)股吧里有两种声音,持有转债的朋友们希望普利早日挂牌,这样下修后或许有强赎退出的机会(130以上的价格提前退出)。但是持有股票的朋友希望普利在转债到期后挂牌,这样薅羊毛的转债持有者不会转股稀释他们的股权,这样股票持有者未来能卖个更高的价格。

(6)我拍脑门觉得普利管理层有可能在这两个方案里做一个折中,如果一直拖到转债到期,会被转债持有人骂,因为剥夺了转债持有人最后两年的转股权,即便有意还钱,也不能一天转股的选择权都不给(可以象征性下修)。而且退市前已经提议下修,说明公司还是有考虑通过转股化债这2个亿,毕竟公司退市后融资渠道受限,现金流就是生命线,有这2个亿可以化解不少投资者诉讼,只有解决好投资者诉讼,公司才有可能在5年后重回资本市场(有可能通过港股)。所以浩然君认为普利是有可能在2026年下半年恢复挂牌,挂牌后股票连续涨停,然后转债适度下修(可能对股本的稀释少于10%,不会动摇大股东地位),最后有概率以强赎的方式解决转债,2亿资金留着化解投资者诉讼,退市前买入股票朋友们也赚个盆满钵满,这样皆大欢喜,为未来重回资本市场做好铺垫和准备。

京公网安备 11010802031449号

京公网安备 11010802031449号