Edge

Edge Chrome

Chrome Firefox

Firefox

*==行情表现:==*

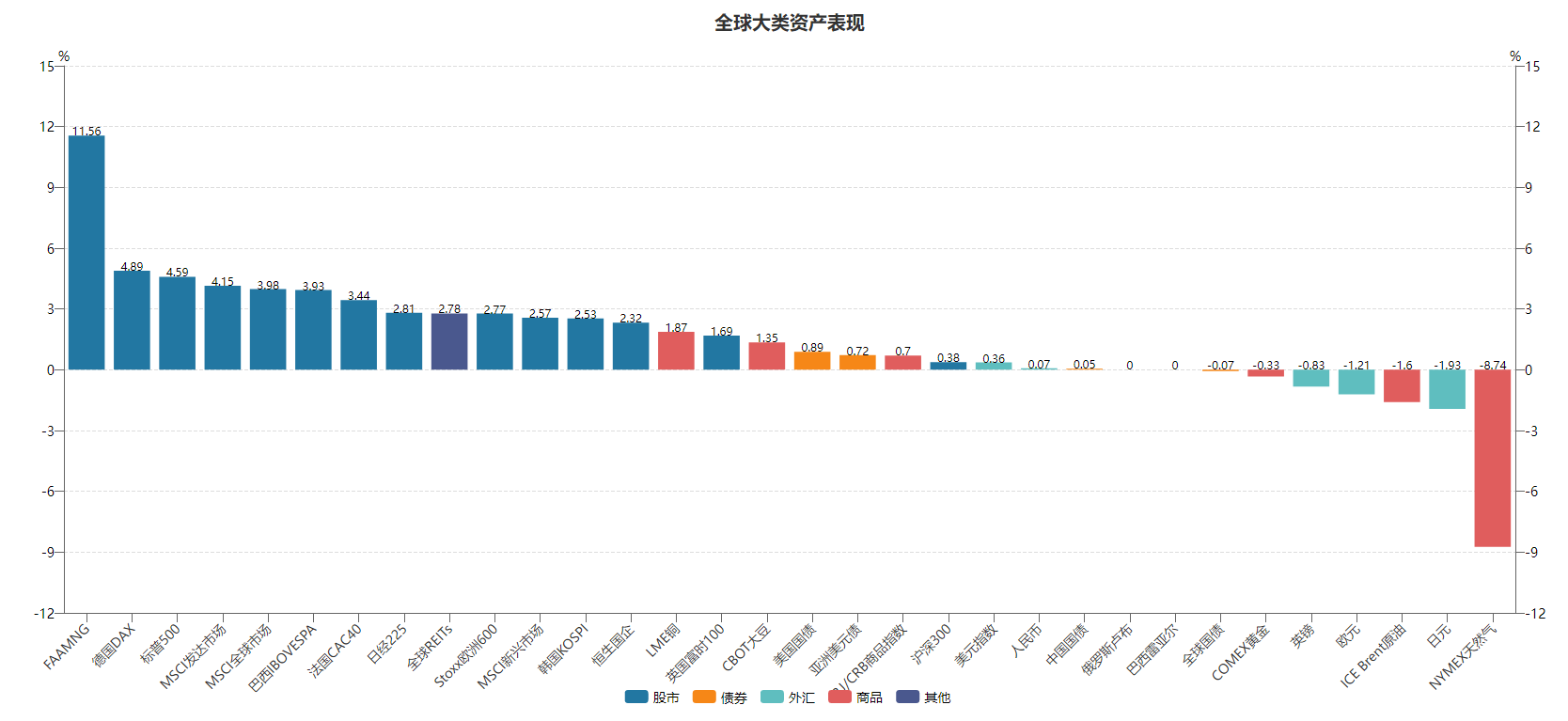

美股领涨,原油领跌

A股分化,中证2000领涨

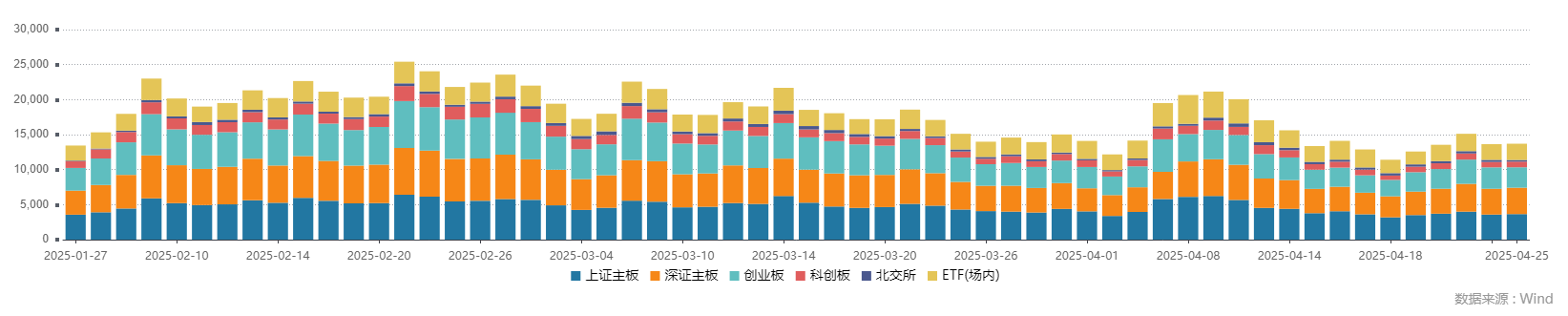

周均成交额增至1.4万亿,小反弹

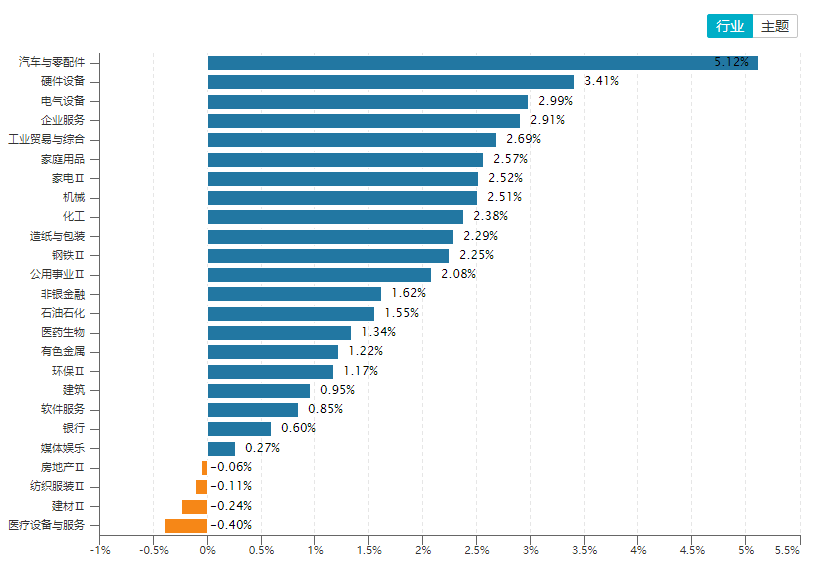

行业分化,汽车零配件领涨

*==海外概况:==*

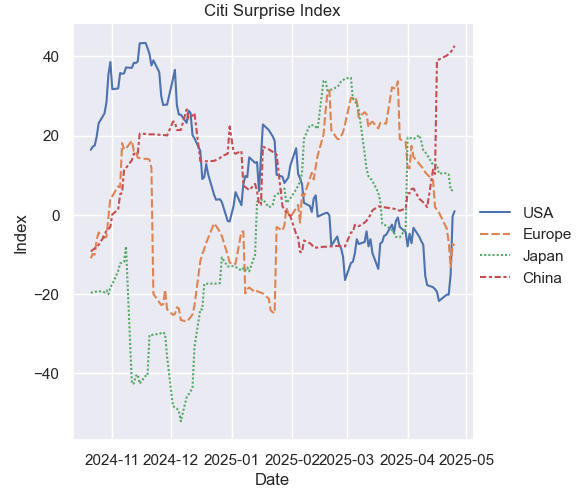

花旗经济意外指数:美国边际好转,中国继续领先

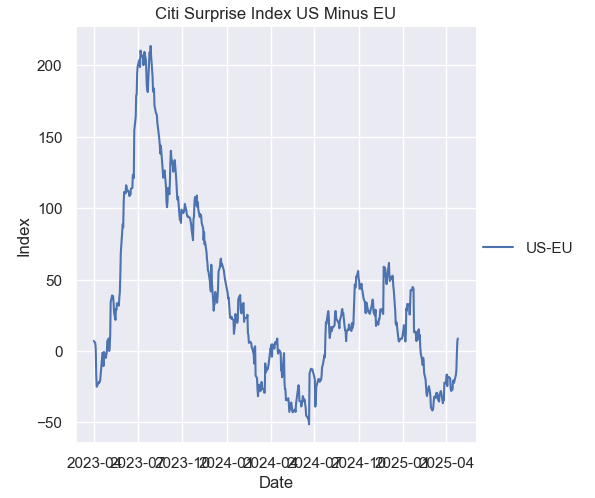

美欧花旗经济意外指数差值:底部反弹

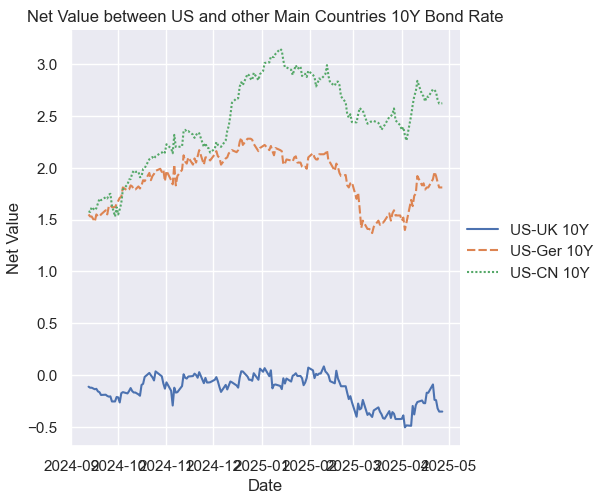

中美利差:继续反弹,周五收-2.63

美国利率在4.3震荡,非美利率边际转强

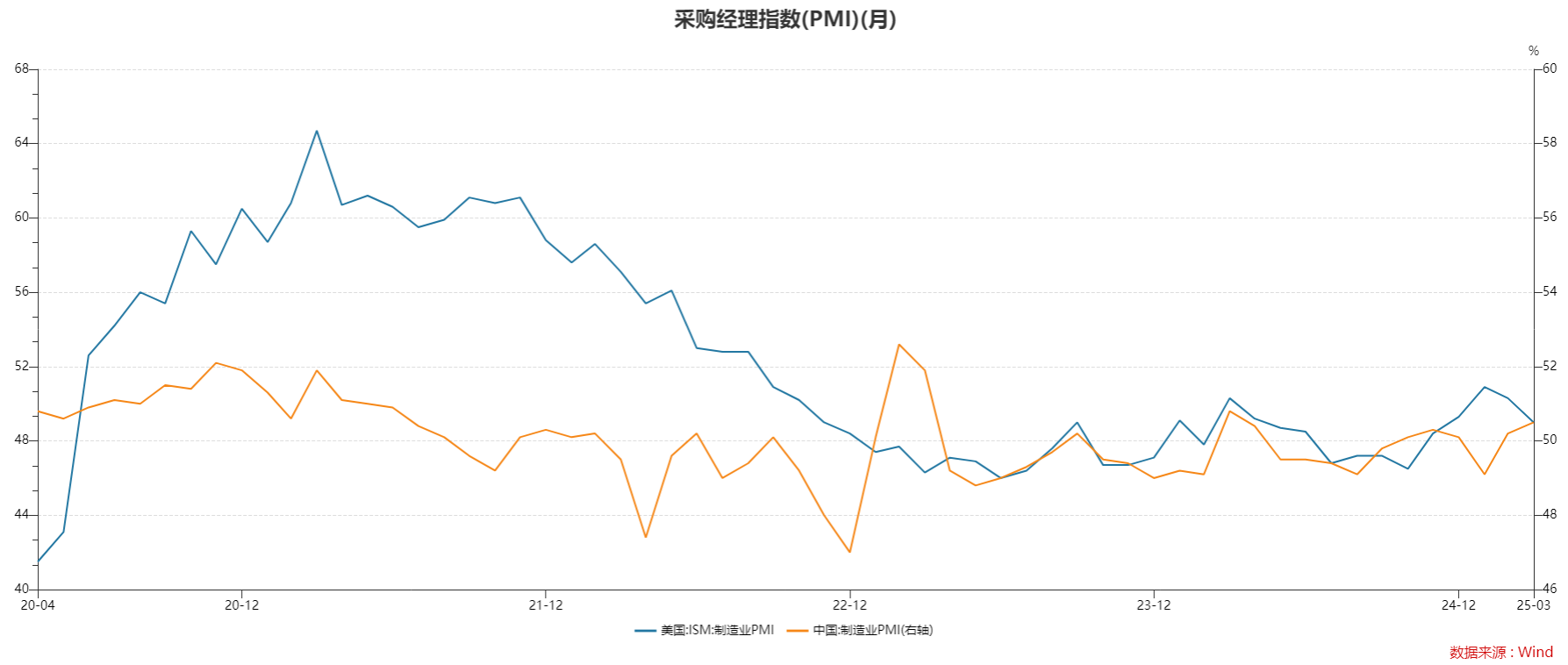

3月制造业PMI中强美弱

美国3月新屋销售高于预期和前值

*==板块偏好:==*

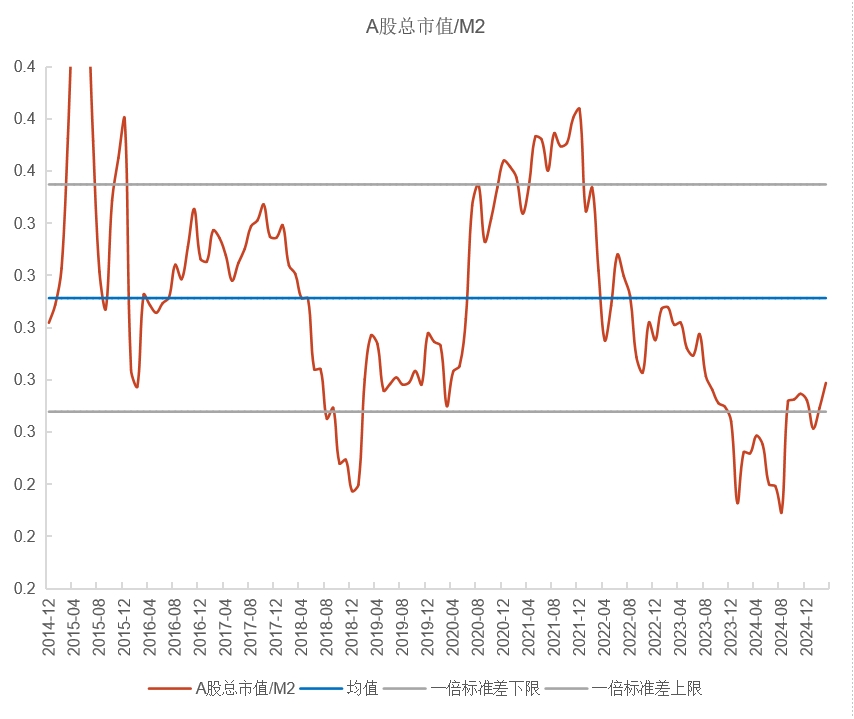

A股估值仍处在性价比较高的区间。

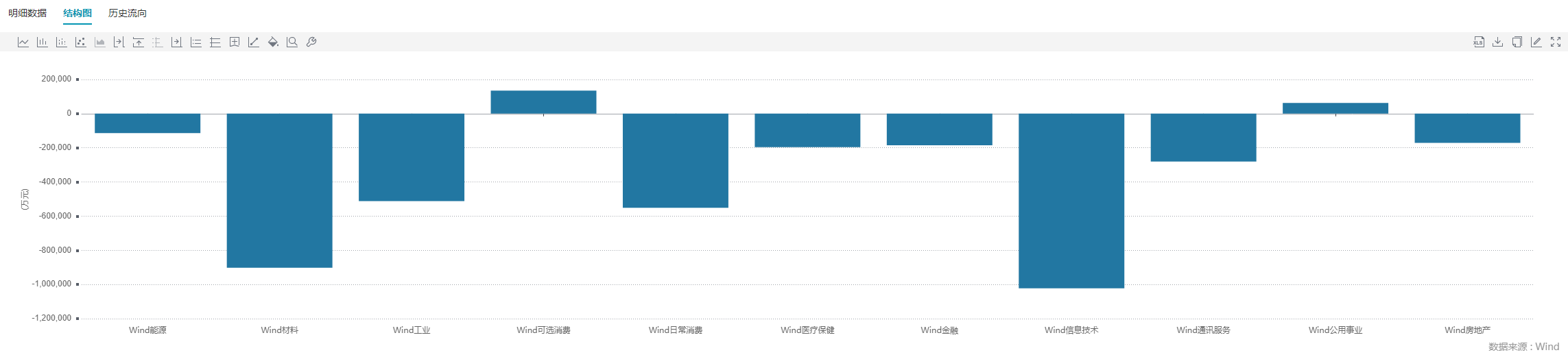

信息技术行业资金净流出102亿,继续放缓

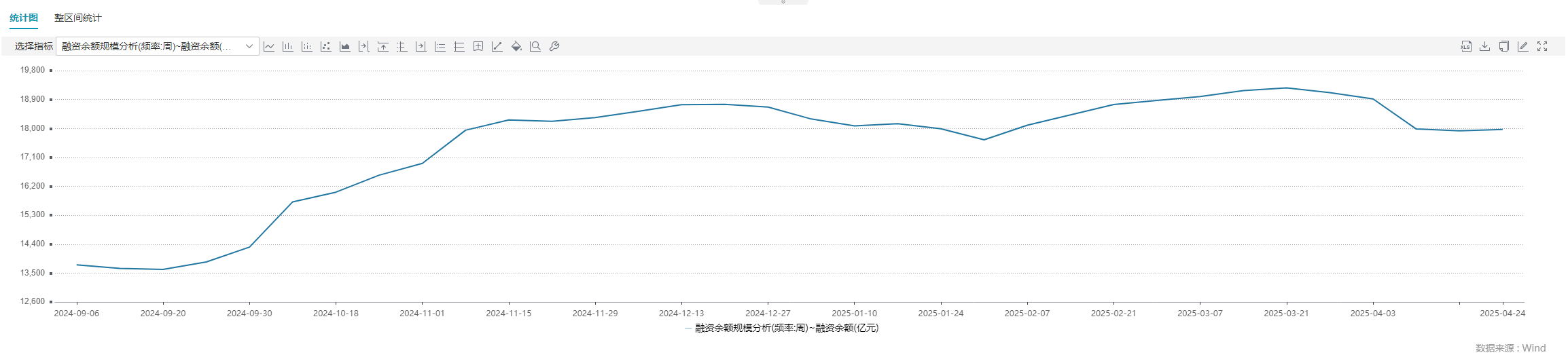

融资余额环比增加42亿元

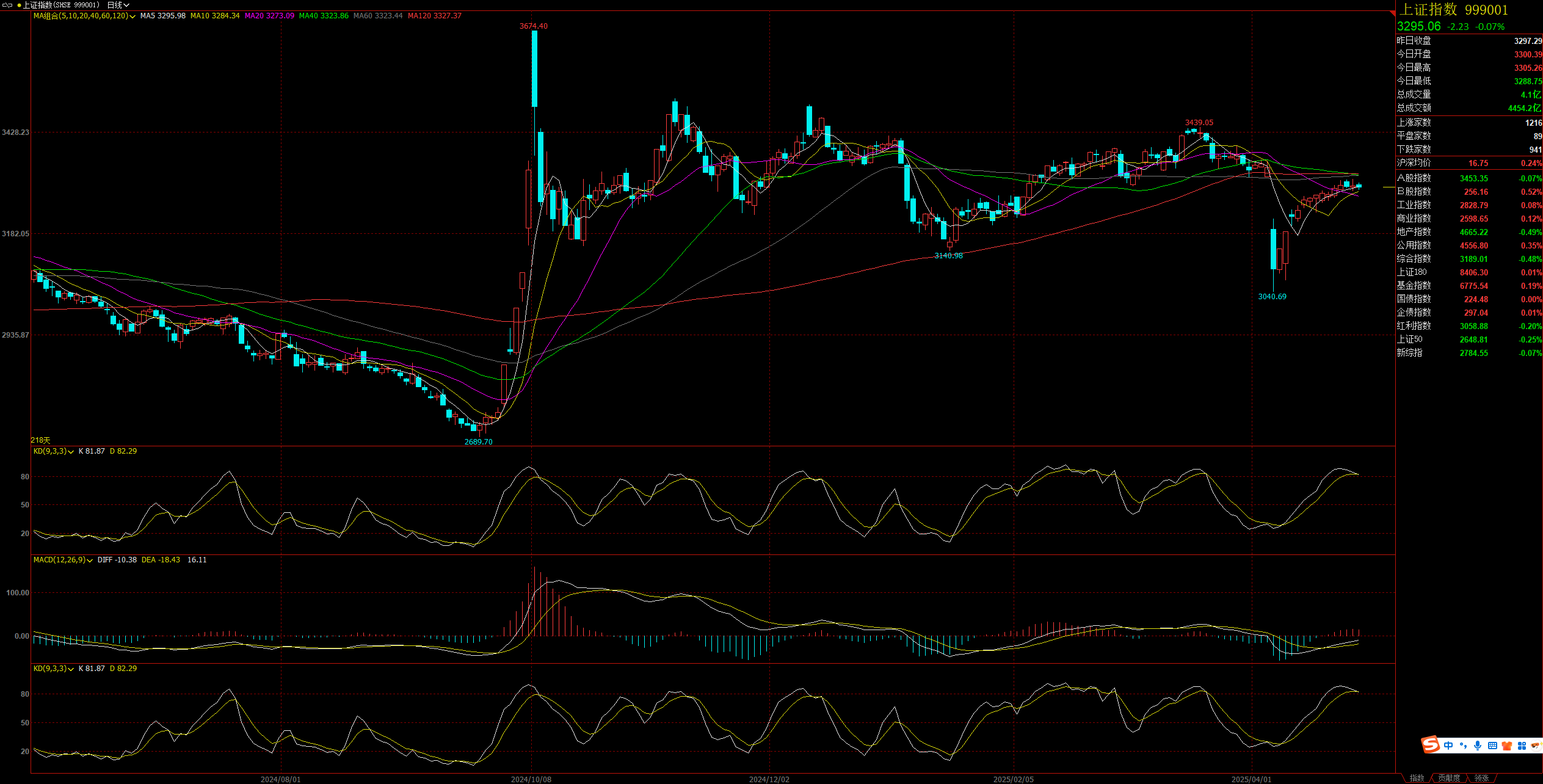

上证指数站上20日线

*==明月何处看德芬的结论:==*

A股估值仍位于性价比区间;

上证指数站上20日线,但仍在60日线下方;

周均成交额增至1.4亿,融资余额小幅增加,行业大资金流出继续放缓,上证指数仍受60日线压制,中美博弈如火如荼,建议多看少动;

美股领涨,原油领跌

A股分化,中证2000领涨

周均成交额增至1.4万亿,小反弹

行业分化,汽车零配件领涨

*==海外概况:==*

花旗经济意外指数:美国边际好转,中国继续领先

美欧花旗经济意外指数差值:底部反弹

中美利差:继续反弹,周五收-2.63

美国利率在4.3震荡,非美利率边际转强

3月制造业PMI中强美弱

美国3月新屋销售高于预期和前值

*==板块偏好:==*

A股估值仍处在性价比较高的区间。

信息技术行业资金净流出102亿,继续放缓

融资余额环比增加42亿元

上证指数站上20日线

*==明月何处看德芬的结论:==*

A股估值仍位于性价比区间;

上证指数站上20日线,但仍在60日线下方;

周均成交额增至1.4亿,融资余额小幅增加,行业大资金流出继续放缓,上证指数仍受60日线压制,中美博弈如火如荼,建议多看少动;

京公网安备 11010802031449号

京公网安备 11010802031449号