Edge

Edge Chrome

Chrome Firefox

Firefox

2025年

A股基金:60%

A股小市值:0% 考虑1月日历效应,1月清空

A股可转债:0%考虑1月日历效应,1月清空

美债:25%

中债:13%

美股:1.3%

商品:0.7%

计划逐渐减少A股基金配置,增加美股和商品配置,不过目前美股和黄金在高位,逢高减持A股基金,逐渐定投到美股和商品。

大资产配置角度看,性价比排序

美债性价比高,一次性配置25%的目标比例

其次A股》中债,但目前仓位比例太高

A股与美股,黄金无法判断优劣,以资产配置思路进行均衡配置。

落到文字上可以避免一时的冲动。如果能从集友的真知灼见中受益一些更是额外收益。

2015年11月8日感想:

韭菜史:

第一阶段:初入市场,2006~2007年(啥也不懂,根据推荐买网红基金)

最早开始投资应该是2006年还是2007年,记得不太清楚,那一年基金大热,在银行拼命推荐下买了一些基金,当时正值牛市,每天晚上统计净值数米,不亦乐乎。

当时买入的标的,基本是看媒体文章,然后自己稍微看点数据,主要就看收益率数据。印象中买的是富国天益什么的主动基金

后面2007年10月就碰上了史诗级股灾。那个阶段的心态已经不记得的(可见有文字记录还是很重要的,可以回顾一下当时的心境),反正后面应该好长一段时间没有碰基金或者股市,也不记得亏的还是赚的。

第二阶段:二入市场,2015年(还是啥也不懂,抄作业乱买股票银行股,但又信仰不足,低位割肉)

第二次进入之前一直小仓位(大概10几万)的在尝试股票。大概在2014年还是2015年期间。

后来牛市来了,一激动加到了30多万。然后当时刚好从国内调动去南非,刚到南非就开始遭遇股灾,千股跌停。

当时30多万基本都是银行,在千股跌停的情况下,实在熬不住,在最低点割肉。这个教训太痛了,至今仍然记得割肉在最低点的那天,然后第二天反弹了

第三阶段:三入市场,2017年(看估值,看基金报告,自以为入门了,但其实是牛市气运)

2017年之后开始逐渐思考怎么提升。开始进行文字记录。

那一段时间主要尝试了分级A(赚到钱了),各种ETF(不记得有没有赚到钱)

2017年-2020年是主动基金大年,赛道抱团大幅跑赢。当时开始各种研读主动基金报告,自以为是的精选了不少主动基金。这3年虽然咋咋唬唬的写了很多文字记录,但仓位一直都不高,收益率应该是不高的,但总体来说赶上好时候,还是赚到了不少钱。没有具体统计,但是应该是把历史亏的都补了后赚了不少

2021年初,那时因为已经开始在看估值数据,隐约觉得有风险,但操作没有跟上,并没有做任何调整。

于是2021~2023年,连续3年亏损。其中2021年微亏,2022年和2023年分别亏损了50万。

这两年期间工作也处于至暗时刻,也无心去好好提升。

然后再次寄托于抄作业ETF拯救世界的组合,但又没有完全抄作业,反正就是一顿装死,持有一手过气的赛道ETF(消费,医药,主动基金)跌的一脸懵逼。

2024年亏的实在有点扛不住了,切换了一大半仓位去抄ETF拯救世界的ETF组合(从主动基金切到到红利,宽基指增)

不久后,牛市突然来了,2025年9月份,将之前亏损坑全部填上的同时还赚到了一些。

总结来看,投资以来也有快20年了,仍然没有上道。

虽然目前为止是盈利,但更多的是今年的牛市带来的运气,保不齐这一轮牛市结束又还回去了。

今年开始,重新开始做文字记录,试图提升,希望能留下来一些利润。整体的思路总结如下:

1.大框架上,采用股债商的大类资产配置策略

2.A股资产,特点是波动大,不适合长持,波动带来额外的Alpha收益。主要采用各种轮动策略,通过历史回测证伪保留下来10年回测业绩和回撤可以接受的策略,目前的策略分别为可转债轮动,小市值轮动(对应微盘),手搓红利低波(对应价值),行业ETF轮动(对应成长)。

3. A股资产,整体做择时,手搓了10个指标进行大盘择时判断,另外3个一票否决报警指标。控制整体仓位比例

4. 美股资产,牛长熊短,适合长持。配置底仓后不动,等再平衡或者有大幅回调机会补到目标仓位,然后长持

5. 港股资产,也是波动巨大,不适合长持。按照指数估值低位配置,比例不超过5%。阿里巴巴为被动持有。

6.商品,黄金/豆粕/原油/能源化工。其中黄金长周期向上的资产,配置底仓后不动,等再平衡或者有大幅回调机会补到目标仓位,然后长持

7. /豆粕/原油/能源化工,为波动性资产,不作底仓配置,等待波动到击球区时击球

8. 整体配置的再平衡,采用回撤系数评估为主进行再平衡,确保整体回撤系数控制在15%。

9. 回撤系数测算:A股以轮动策略的最大回撤值,美股以过去5年指数低点以及历史最大回撤(45%),黄金以开采成本+6%年度通货膨胀作为最大回撤值,其他大宗以过去5年低点+6%通货膨胀作为最大回撤值。

写下来供未来某天来回顾,会不会又跟看SB一样。

A股基金:60%

A股小市值:0% 考虑1月日历效应,1月清空

A股可转债:0%考虑1月日历效应,1月清空

美债:25%

中债:13%

美股:1.3%

商品:0.7%

计划逐渐减少A股基金配置,增加美股和商品配置,不过目前美股和黄金在高位,逢高减持A股基金,逐渐定投到美股和商品。

大资产配置角度看,性价比排序

美债性价比高,一次性配置25%的目标比例

其次A股》中债,但目前仓位比例太高

A股与美股,黄金无法判断优劣,以资产配置思路进行均衡配置。

落到文字上可以避免一时的冲动。如果能从集友的真知灼见中受益一些更是额外收益。

2015年11月8日感想:

韭菜史:

第一阶段:初入市场,2006~2007年(啥也不懂,根据推荐买网红基金)

最早开始投资应该是2006年还是2007年,记得不太清楚,那一年基金大热,在银行拼命推荐下买了一些基金,当时正值牛市,每天晚上统计净值数米,不亦乐乎。

当时买入的标的,基本是看媒体文章,然后自己稍微看点数据,主要就看收益率数据。印象中买的是富国天益什么的主动基金

后面2007年10月就碰上了史诗级股灾。那个阶段的心态已经不记得的(可见有文字记录还是很重要的,可以回顾一下当时的心境),反正后面应该好长一段时间没有碰基金或者股市,也不记得亏的还是赚的。

第二阶段:二入市场,2015年(还是啥也不懂,抄作业乱买股票银行股,但又信仰不足,低位割肉)

第二次进入之前一直小仓位(大概10几万)的在尝试股票。大概在2014年还是2015年期间。

后来牛市来了,一激动加到了30多万。然后当时刚好从国内调动去南非,刚到南非就开始遭遇股灾,千股跌停。

当时30多万基本都是银行,在千股跌停的情况下,实在熬不住,在最低点割肉。这个教训太痛了,至今仍然记得割肉在最低点的那天,然后第二天反弹了

第三阶段:三入市场,2017年(看估值,看基金报告,自以为入门了,但其实是牛市气运)

2017年之后开始逐渐思考怎么提升。开始进行文字记录。

那一段时间主要尝试了分级A(赚到钱了),各种ETF(不记得有没有赚到钱)

2017年-2020年是主动基金大年,赛道抱团大幅跑赢。当时开始各种研读主动基金报告,自以为是的精选了不少主动基金。这3年虽然咋咋唬唬的写了很多文字记录,但仓位一直都不高,收益率应该是不高的,但总体来说赶上好时候,还是赚到了不少钱。没有具体统计,但是应该是把历史亏的都补了后赚了不少

2021年初,那时因为已经开始在看估值数据,隐约觉得有风险,但操作没有跟上,并没有做任何调整。

于是2021~2023年,连续3年亏损。其中2021年微亏,2022年和2023年分别亏损了50万。

这两年期间工作也处于至暗时刻,也无心去好好提升。

然后再次寄托于抄作业ETF拯救世界的组合,但又没有完全抄作业,反正就是一顿装死,持有一手过气的赛道ETF(消费,医药,主动基金)跌的一脸懵逼。

2024年亏的实在有点扛不住了,切换了一大半仓位去抄ETF拯救世界的ETF组合(从主动基金切到到红利,宽基指增)

不久后,牛市突然来了,2025年9月份,将之前亏损坑全部填上的同时还赚到了一些。

总结来看,投资以来也有快20年了,仍然没有上道。

虽然目前为止是盈利,但更多的是今年的牛市带来的运气,保不齐这一轮牛市结束又还回去了。

今年开始,重新开始做文字记录,试图提升,希望能留下来一些利润。整体的思路总结如下:

1.大框架上,采用股债商的大类资产配置策略

2.A股资产,特点是波动大,不适合长持,波动带来额外的Alpha收益。主要采用各种轮动策略,通过历史回测证伪保留下来10年回测业绩和回撤可以接受的策略,目前的策略分别为可转债轮动,小市值轮动(对应微盘),手搓红利低波(对应价值),行业ETF轮动(对应成长)。

3. A股资产,整体做择时,手搓了10个指标进行大盘择时判断,另外3个一票否决报警指标。控制整体仓位比例

4. 美股资产,牛长熊短,适合长持。配置底仓后不动,等再平衡或者有大幅回调机会补到目标仓位,然后长持

5. 港股资产,也是波动巨大,不适合长持。按照指数估值低位配置,比例不超过5%。阿里巴巴为被动持有。

6.商品,黄金/豆粕/原油/能源化工。其中黄金长周期向上的资产,配置底仓后不动,等再平衡或者有大幅回调机会补到目标仓位,然后长持

7. /豆粕/原油/能源化工,为波动性资产,不作底仓配置,等待波动到击球区时击球

8. 整体配置的再平衡,采用回撤系数评估为主进行再平衡,确保整体回撤系数控制在15%。

9. 回撤系数测算:A股以轮动策略的最大回撤值,美股以过去5年指数低点以及历史最大回撤(45%),黄金以开采成本+6%年度通货膨胀作为最大回撤值,其他大宗以过去5年低点+6%通货膨胀作为最大回撤值。

写下来供未来某天来回顾,会不会又跟看SB一样。

1

赞同来自: yjjkwxf

新一周可能的计划

1.现金仓位定投美股,到5%停止日定投,转为周定投

2.A股ETF有创新高的,继续小幅度减持

3.中债减持2%调整到美债

4.小市值和转债已经调整,4月有可能继续大幅调整,但不想减仓了,如果微盘大幅下跌中位市值低于20%分位,从场外加仓。1月份做的择时实际是失败的。

1.现金仓位定投美股,到5%停止日定投,转为周定投

2.A股ETF有创新高的,继续小幅度减持

3.中债减持2%调整到美债

4.小市值和转债已经调整,4月有可能继续大幅调整,但不想减仓了,如果微盘大幅下跌中位市值低于20%分位,从场外加仓。1月份做的择时实际是失败的。

0

复盘一下前两周恒生科技操作:

3月18号卖出50%恒生科技

3月20号买回48%恒生科技

T大概降低了2%的成本

3月21号ETF轮动策略提示恒生科技换黄金,没有换

大亏4.68%

3次操作均没有按照策略执行,整体来说还是亏了2.68%。

其实主观判断有时候对策略有增益,很难说主观判断一定是错的。而客观策略有时需要捏着鼻子跟随操作,非常反人性。

但从长期来看,经过回测验证的客观策略从数字和概率上还是比主观操作更具备可控性,还是需要修炼心性或者降低仓位达到可以不管任何情况,捏着鼻子执行策略的心态。

3月18号卖出50%恒生科技

3月20号买回48%恒生科技

T大概降低了2%的成本

3月21号ETF轮动策略提示恒生科技换黄金,没有换

大亏4.68%

3次操作均没有按照策略执行,整体来说还是亏了2.68%。

其实主观判断有时候对策略有增益,很难说主观判断一定是错的。而客观策略有时需要捏着鼻子跟随操作,非常反人性。

但从长期来看,经过回测验证的客观策略从数字和概率上还是比主观操作更具备可控性,还是需要修炼心性或者降低仓位达到可以不管任何情况,捏着鼻子执行策略的心态。

0

24%的场外美债理财前3月实际收益率在3%左右,由于初始资金没有记录,以3月18号的资金作为起始资金记录。

半个月外币收益为0.4%左右,但汇率一个波动换算为人民币的话居然还是亏损的,哭晕在厕所。

半个月外币收益为0.4%左右,但汇率一个波动换算为人民币的话居然还是亏损的,哭晕在厕所。

0

上周休假外出,本周恢复

大盘

指标, 数值, 得分

指标1, 6.22%, 5

指标2, 18.22%, 5

指标3, 3.6, 3

指标4, -3.8% 8

综合得分上升为5.3,对应仓位应为53%。目前仓位65%,前两周继续减仓了丢丢1000ETF。

小市值

指标, 数值, 得分

指标1 19.55 10

指标2 55% 10

指标3 81% 3

综合得分仍然为7.6,占比1%,继续保持固定金额100%但随时准备撤退。小市值4月前提前调整,刚好休假的一周触发了调整警报,没有去看,只能硬承受了回撤。

红利

指标, 数值, 得分

指标1 4.97%

指标2 35.16% 4

指标3 3.16%

指标4 59% 5

综合得分4.5,性价比适中偏低。月底加仓3个点。

转债

指标, 数值, 得分

指标1 77.6%

指标2 28.9%

指标3 61.8%

指标4 57%

指标5 84%

综合得分3.8,由于微盘股调整,可转债整体估值有所下降。

全指消费——4%仓位,仍然低估,继续捂着

全指医药/医疗——11%仓位,仍然适中,没有操作

兴全两只——10%仓位,没有操作

中概和恒科——8%仓位,休假期间轮动策略提示21号从恒科换黄金,主观犹豫了没有换,虽然做了一个小T,但是利润遭到了大幅回撤。目前恒科估值回到了中性偏低,继续持有等下一次轮动信号变化再调整了。

美股——4%仓位,目标仓位20%,继续定投

美债——场内10%仓位+场外24%,10年期美债收益4.255%,继续持有。

黄金——1%仓位,底仓,期待调整加仓,目标仓位10%。目前看起来没有给机会,黄金继续创新高,那就这样吧

休假的一周小市值和恒生科技分别触发了调整信号,结果都没有跟随信号操作,吃了不小的利润回撤。

3月重新整理各投资大类,年初初始金额已经混乱导致实际收益率混乱,随便反算了一下,从3月起锁定初始投资金额记录。

大盘

指标, 数值, 得分

指标1, 6.22%, 5

指标2, 18.22%, 5

指标3, 3.6, 3

指标4, -3.8% 8

综合得分上升为5.3,对应仓位应为53%。目前仓位65%,前两周继续减仓了丢丢1000ETF。

小市值

指标, 数值, 得分

指标1 19.55 10

指标2 55% 10

指标3 81% 3

综合得分仍然为7.6,占比1%,继续保持固定金额100%但随时准备撤退。小市值4月前提前调整,刚好休假的一周触发了调整警报,没有去看,只能硬承受了回撤。

红利

指标, 数值, 得分

指标1 4.97%

指标2 35.16% 4

指标3 3.16%

指标4 59% 5

综合得分4.5,性价比适中偏低。月底加仓3个点。

转债

指标, 数值, 得分

指标1 77.6%

指标2 28.9%

指标3 61.8%

指标4 57%

指标5 84%

综合得分3.8,由于微盘股调整,可转债整体估值有所下降。

全指消费——4%仓位,仍然低估,继续捂着

全指医药/医疗——11%仓位,仍然适中,没有操作

兴全两只——10%仓位,没有操作

中概和恒科——8%仓位,休假期间轮动策略提示21号从恒科换黄金,主观犹豫了没有换,虽然做了一个小T,但是利润遭到了大幅回撤。目前恒科估值回到了中性偏低,继续持有等下一次轮动信号变化再调整了。

美股——4%仓位,目标仓位20%,继续定投

美债——场内10%仓位+场外24%,10年期美债收益4.255%,继续持有。

黄金——1%仓位,底仓,期待调整加仓,目标仓位10%。目前看起来没有给机会,黄金继续创新高,那就这样吧

休假的一周小市值和恒生科技分别触发了调整信号,结果都没有跟随信号操作,吃了不小的利润回撤。

3月重新整理各投资大类,年初初始金额已经混乱导致实际收益率混乱,随便反算了一下,从3月起锁定初始投资金额记录。

0

减仓了恒生科技和1000ETF

占整体仓位1%

恒生科技PE 26.4,10年百分位36%

PB 3.44,10年百分位70%

估值其实不算高,短期涨的有点凶,看看有机会做个T,没机会就落袋为安了。

恒生科技盈利已经超过60%,也满足了。

港股资产整体从8%降到7%,仍然超配了2%,港股最近涨太凶了,没有加仓但市值比例蹭蹭上涨

减仓的1000ETF继续再平衡定投到美股,纳指最近是真衰啊,希望能再重挫个20-30%那就爽了

占整体仓位1%

恒生科技PE 26.4,10年百分位36%

PB 3.44,10年百分位70%

估值其实不算高,短期涨的有点凶,看看有机会做个T,没机会就落袋为安了。

恒生科技盈利已经超过60%,也满足了。

港股资产整体从8%降到7%,仍然超配了2%,港股最近涨太凶了,没有加仓但市值比例蹭蹭上涨

减仓的1000ETF继续再平衡定投到美股,纳指最近是真衰啊,希望能再重挫个20-30%那就爽了

0

大盘

指标, 数值, 得分

指标1, 5.96%, 3

指标2, 21.08%, 3

指标3, 7.4, 3

指标4, -3.9% 8

综合得分下降为4.3,对应仓位应为43%。目前仓位66%,周五继续减仓一丢丢1000ETF。本周逢高继续小丢丢减仓。

小市值

指标, 数值, 得分

指标1 20.59 10

指标2 76% 10

指标3 94% 3

综合得分仍然为7.6,占比1%,继续保持固定金额100%但随时准备撤退。还差一丢丢进入风险区域,本周估计会触发撤退信号。

红利

指标, 数值, 得分

指标1 4.94%

指标2 32.02% 4

指标3 3.04%

指标4 55% 5

综合得分4.5,性价比适中偏低。近期国债收益率一路走高,并且科技股虹吸,红利一直萎靡。作为配置压舱石继续持有。

转债

指标, 数值, 得分

指标1 92.7%

指标2 15.6%

指标3 65.5%

指标4 54%

指标5 98%

综合得分3.5,虽然转债整体还在上涨,但是由于正股上涨,反而转债估值略微下降。占比2%,继续保持轮动。

全指消费——4%仓位,仍然低估,政策提到的TOP1话题,继续捂着

全指医药——3%仓位,仍然适中,没有操作

中证医疗——4.5%仓位,仍然适中,没有操作

兴全两只——9%仓位,继续逢高减持

中概和恒科——4.5%仓位,调整为配置逻辑,继续持有。目前已经超过了5%的目标仓位,逢高减仓

美股——2%仓位,近期美股大幅度调整,正是定投好时机,万物皆周期。目标仓位20%

美债——40%仓位,10年期美债收益4.3%,美债这两周上蹿下跳的,忽略波动。本周央行周,各大央行都会讨论利率政策,估计又会大幅波动。

黄金——1%仓位,底仓,期待调整加仓,目标仓位10%

整体上A股目前超配了23%,但整体还是强势市场,并且估值还没有离谱,不急于大规模降低仓位。

美股继续日定投积累份额。

指标, 数值, 得分

指标1, 5.96%, 3

指标2, 21.08%, 3

指标3, 7.4, 3

指标4, -3.9% 8

综合得分下降为4.3,对应仓位应为43%。目前仓位66%,周五继续减仓一丢丢1000ETF。本周逢高继续小丢丢减仓。

小市值

指标, 数值, 得分

指标1 20.59 10

指标2 76% 10

指标3 94% 3

综合得分仍然为7.6,占比1%,继续保持固定金额100%但随时准备撤退。还差一丢丢进入风险区域,本周估计会触发撤退信号。

红利

指标, 数值, 得分

指标1 4.94%

指标2 32.02% 4

指标3 3.04%

指标4 55% 5

综合得分4.5,性价比适中偏低。近期国债收益率一路走高,并且科技股虹吸,红利一直萎靡。作为配置压舱石继续持有。

转债

指标, 数值, 得分

指标1 92.7%

指标2 15.6%

指标3 65.5%

指标4 54%

指标5 98%

综合得分3.5,虽然转债整体还在上涨,但是由于正股上涨,反而转债估值略微下降。占比2%,继续保持轮动。

全指消费——4%仓位,仍然低估,政策提到的TOP1话题,继续捂着

全指医药——3%仓位,仍然适中,没有操作

中证医疗——4.5%仓位,仍然适中,没有操作

兴全两只——9%仓位,继续逢高减持

中概和恒科——4.5%仓位,调整为配置逻辑,继续持有。目前已经超过了5%的目标仓位,逢高减仓

美股——2%仓位,近期美股大幅度调整,正是定投好时机,万物皆周期。目标仓位20%

美债——40%仓位,10年期美债收益4.3%,美债这两周上蹿下跳的,忽略波动。本周央行周,各大央行都会讨论利率政策,估计又会大幅波动。

黄金——1%仓位,底仓,期待调整加仓,目标仓位10%

整体上A股目前超配了23%,但整体还是强势市场,并且估值还没有离谱,不急于大规模降低仓位。

美股继续日定投积累份额。

0

大盘

指标, 数值, 得分

指标1, 6.18%, 5

指标2, 18.73%, 5

指标3, 5.9, 3

指标4, -4.7% 8

综合得分仍然为5.3,对应仓位应为53%。上周月历减仓6.5%,从实际73%降低到66%

月历进行了三个月,12月大亏,1月小赚,2月微亏。整体亏

小市值

指标, 数值, 得分

指标1 20.11 10

指标2 68% 10

指标3 90% 3

综合得分仍然为7.6,占比1%,继续保持固定金额100%但随时准备撤退。即将进入风险区域,本周估计会触发撤退信号。

红利

指标, 数值, 得分

指标1 5.01%

指标2 38.77% 4

指标3 3.12%

指标4 58% 5

综合得分4.5,性价比适中偏低。近期国债收益率一路走高,并且科技股虹吸,红利一直萎靡。作为配置压舱石继续持有。

转债

指标, 数值, 得分

指标1 88.6%

指标2 19%

指标3 66.3%

指标4 54%

指标5 98%

综合得分3.5,虽然转债整体还在上涨,但是由于正股上涨,反而转债估值略微下降。占比2%,继续保持轮动。

全指消费——4%仓位,仍然低估,两会里面提到的关键词只有消费还没有动静,继续捂着,应该快轮到了

全指医药——3%仓位,仍然适中,没有操作

中证医疗——4.5%仓位,仍然适中,没有操作

兴全两只——9%仓位,逢高减了一丢丢

中概和恒科——4.5%仓位,调整为配置逻辑,继续持有。

美股——2%仓位,近期美股大幅度调整,正是定投好时机,万物皆周期。目标仓位20%

美债——40%仓位,10年期美债收益4.284%,美债这两周上蹿下跳的,忽略波动。

黄金——1%仓位,底仓,期待调整加仓,目标仓位10%

整体上A股保持强势,目前超配了13%左右。

美股继续日定投积累份额。

指标, 数值, 得分

指标1, 6.18%, 5

指标2, 18.73%, 5

指标3, 5.9, 3

指标4, -4.7% 8

综合得分仍然为5.3,对应仓位应为53%。上周月历减仓6.5%,从实际73%降低到66%

月历进行了三个月,12月大亏,1月小赚,2月微亏。整体亏

小市值

指标, 数值, 得分

指标1 20.11 10

指标2 68% 10

指标3 90% 3

综合得分仍然为7.6,占比1%,继续保持固定金额100%但随时准备撤退。即将进入风险区域,本周估计会触发撤退信号。

红利

指标, 数值, 得分

指标1 5.01%

指标2 38.77% 4

指标3 3.12%

指标4 58% 5

综合得分4.5,性价比适中偏低。近期国债收益率一路走高,并且科技股虹吸,红利一直萎靡。作为配置压舱石继续持有。

转债

指标, 数值, 得分

指标1 88.6%

指标2 19%

指标3 66.3%

指标4 54%

指标5 98%

综合得分3.5,虽然转债整体还在上涨,但是由于正股上涨,反而转债估值略微下降。占比2%,继续保持轮动。

全指消费——4%仓位,仍然低估,两会里面提到的关键词只有消费还没有动静,继续捂着,应该快轮到了

全指医药——3%仓位,仍然适中,没有操作

中证医疗——4.5%仓位,仍然适中,没有操作

兴全两只——9%仓位,逢高减了一丢丢

中概和恒科——4.5%仓位,调整为配置逻辑,继续持有。

美股——2%仓位,近期美股大幅度调整,正是定投好时机,万物皆周期。目标仓位20%

美债——40%仓位,10年期美债收益4.284%,美债这两周上蹿下跳的,忽略波动。

黄金——1%仓位,底仓,期待调整加仓,目标仓位10%

整体上A股保持强势,目前超配了13%左右。

美股继续日定投积累份额。

1

赞同来自: npc小许

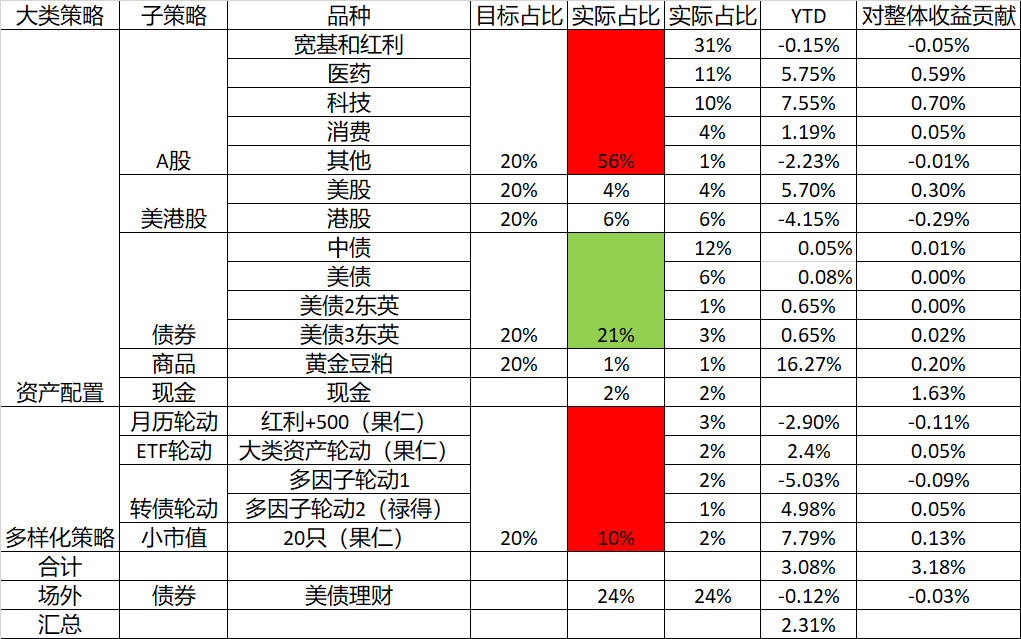

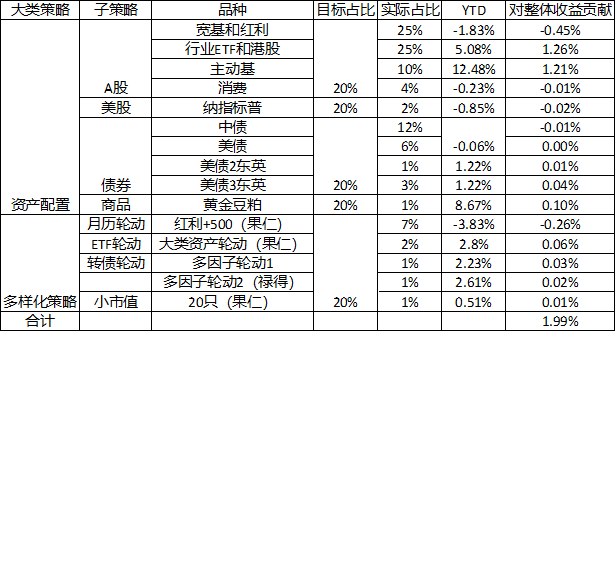

年度收益1.99%,之前没有好好整理,都是毛估估。这个月详细盘点了一下:

大盘

指标, 数值, 得分

指标1, 6.21%, 5

指标2, 17.23%, 5

指标3, 3.4, 3

指标4, -6.6% 8

综合得分仍然为5.3,对应仓位应为53%。盘点下来实际A股仓位占比73%,需要降低A股仓位。

本周月历轮动加仓红利&500,增加7%仓位。

小市值

指标, 数值, 得分

指标1 19.27 10

指标2 49% 10

指标3 77% 3

综合得分仍然为7.6,占比1%,继续保持固定金额100%但随时准备撤退。

红利

指标, 数值, 得分

指标1 4.99%

指标2 4.92% 0

指标3 3.27%

指标4 56% 5

综合得分2.5,绝对性价比仍然不高。但相对性价比适中。月历轮动加了7%的红利,但今年的月历效应似乎失效了,今年收益-3.83%,严重拖后腿。需要重新审视。

转债

指标, 数值, 得分

指标1 81.1%

指标2 37.2%

指标3 71.7%

指标4 62%

指标5 90%

综合得分3.1,转债月底调整后估值下降了些,占比2%,继续保持轮动。

全指消费——4%仓位,仍然低估,保持,考虑A股实际占比已经比较高,不再增加

全指医药——3%仓位,仍然适中,没有操作

中证医疗——4.5%仓位,仍然适中,没有操作

兴全两只——9%仓位,贡献今年最好收益12.48%,主动基金今年有所回暖。考虑A股占比搞,继续逢高减

中概和恒科——4.5%仓位,调整为配置逻辑,继续持有

美债:10年期收益4.23%,美债本周收益率快速收敛,但仍然保持在4%以上。债券整体已经达到目标仓位,后续美债收益率波动攀升的话,从中债转美债。

中债尤其长债收益率攀升,个人观点可能是经济回暖的前瞻信号,当然也可能是资金交易造成的。

大盘

指标, 数值, 得分

指标1, 6.21%, 5

指标2, 17.23%, 5

指标3, 3.4, 3

指标4, -6.6% 8

综合得分仍然为5.3,对应仓位应为53%。盘点下来实际A股仓位占比73%,需要降低A股仓位。

本周月历轮动加仓红利&500,增加7%仓位。

小市值

指标, 数值, 得分

指标1 19.27 10

指标2 49% 10

指标3 77% 3

综合得分仍然为7.6,占比1%,继续保持固定金额100%但随时准备撤退。

红利

指标, 数值, 得分

指标1 4.99%

指标2 4.92% 0

指标3 3.27%

指标4 56% 5

综合得分2.5,绝对性价比仍然不高。但相对性价比适中。月历轮动加了7%的红利,但今年的月历效应似乎失效了,今年收益-3.83%,严重拖后腿。需要重新审视。

转债

指标, 数值, 得分

指标1 81.1%

指标2 37.2%

指标3 71.7%

指标4 62%

指标5 90%

综合得分3.1,转债月底调整后估值下降了些,占比2%,继续保持轮动。

全指消费——4%仓位,仍然低估,保持,考虑A股实际占比已经比较高,不再增加

全指医药——3%仓位,仍然适中,没有操作

中证医疗——4.5%仓位,仍然适中,没有操作

兴全两只——9%仓位,贡献今年最好收益12.48%,主动基金今年有所回暖。考虑A股占比搞,继续逢高减

中概和恒科——4.5%仓位,调整为配置逻辑,继续持有

美债:10年期收益4.23%,美债本周收益率快速收敛,但仍然保持在4%以上。债券整体已经达到目标仓位,后续美债收益率波动攀升的话,从中债转美债。

中债尤其长债收益率攀升,个人观点可能是经济回暖的前瞻信号,当然也可能是资金交易造成的。

0

大盘

指标, 数值, 得分

指标1, 6.12%, 5

指标2, 20.15%, 5

指标3, 6.2, 3

指标4, -7% 8

综合得分5.3,估值更上周相比变化不达,对应仓位仍然为53%。

本周小幅减仓兴全合宜,但市值上涨,仓位没变

小市值

指标, 数值, 得分

指标1 19.43 10

指标2 52% 10

指标3 81% 3

综合得分7.6,快接近危险区域了,保持固定金额100%但随时准备撤退。

红利

指标, 数值, 得分

指标1 4.95%

指标2 3.59% 0

指标3 3.23%

指标4 56% 5

综合得分2.5,绝对性价比仍然不高。但相对性价比适中。

转债

指标, 数值, 得分

指标1 89.2%

指标2 33.5%

指标3 80.4%

指标4 62%

指标5 97%

综合得分2.8,转债整体已经比较贵了,仓位不大,继续保持轮动。

全指消费——3%仓位,仍然低估,保持,从其他地方出来的适当定投到消费,从3%仓位计划加到5%

全指医药——3%仓位,仍然适中,没有操作

中证医疗——4.5%仓位,仍然适中,没有操作

兴全两只——9%仓位,科技炒作继续,减仓了一丢丢兴全合宜,想当于对科技和港股的减仓

中概和恒科——4.5%仓位,港股继续强势

对比恒科和纳斯达克估值如下(ChatGPT):

1. 2月估值:

恒生科技指数

当前PE约为33倍

当前PB约为6.1倍

纳斯达克指数

当前PE大致在35~37倍左右

当前PB大致在7~8倍左右

恒生科技指数:

过去5年历史百分位:PE大约处于85%,PB大约处于80%左右

过去10年历史百分位:PE大约处于78%,PB大约处于75%左右

纳斯达克指数(估计值):

过去5年历史百分位:PE可能处于70~80%的区间

过去10年历史百分位:PE可能处于65~75%的区间

从估值角度看,恒科的估值已经不低。并且纳斯达克的科技股面向全球市场,理论估值高看一线。基于当前估值恒科已经不具备性价比。

外资唱多中国科技对标美国科技,宣称估值修复空间巨大,这个看看就好,并不认为可以完全市值对标。

但恒科的叙事逻辑的本质在发生变化,阿里财报的公布体现出来的是中国科技和互联网的基本面和盈利改善,如果这个趋势可持续,那么恒科和中概的配置价值就提升了。

基于当前的状态,会继续持有4.5%,但持有逻辑发生变化。变成中美科技股综合的资产配置模块。之前计划20%纳斯达克,调整为15%纳斯达克和5%恒科+中概。

美债:10年期收益4.42%,10年百分位80%-90%。

短债摩根海外稳健修正久期0.51,到期收益4.35%,仍然具有确定性价值,继续定投到到期收益率<4%停止。

长债TLT修正久期16.06,到期收益4.83%。

下周又到月底日历日,中证红利年度已经调整了-5.81%,月历轮动-2.67%,继续实验,在牛市氛围内相信有机会。

指标, 数值, 得分

指标1, 6.12%, 5

指标2, 20.15%, 5

指标3, 6.2, 3

指标4, -7% 8

综合得分5.3,估值更上周相比变化不达,对应仓位仍然为53%。

本周小幅减仓兴全合宜,但市值上涨,仓位没变

小市值

指标, 数值, 得分

指标1 19.43 10

指标2 52% 10

指标3 81% 3

综合得分7.6,快接近危险区域了,保持固定金额100%但随时准备撤退。

红利

指标, 数值, 得分

指标1 4.95%

指标2 3.59% 0

指标3 3.23%

指标4 56% 5

综合得分2.5,绝对性价比仍然不高。但相对性价比适中。

转债

指标, 数值, 得分

指标1 89.2%

指标2 33.5%

指标3 80.4%

指标4 62%

指标5 97%

综合得分2.8,转债整体已经比较贵了,仓位不大,继续保持轮动。

全指消费——3%仓位,仍然低估,保持,从其他地方出来的适当定投到消费,从3%仓位计划加到5%

全指医药——3%仓位,仍然适中,没有操作

中证医疗——4.5%仓位,仍然适中,没有操作

兴全两只——9%仓位,科技炒作继续,减仓了一丢丢兴全合宜,想当于对科技和港股的减仓

中概和恒科——4.5%仓位,港股继续强势

对比恒科和纳斯达克估值如下(ChatGPT):

1. 2月估值:

恒生科技指数

当前PE约为33倍

当前PB约为6.1倍

纳斯达克指数

当前PE大致在35~37倍左右

当前PB大致在7~8倍左右

- 历史百分位比较:

恒生科技指数:

过去5年历史百分位:PE大约处于85%,PB大约处于80%左右

过去10年历史百分位:PE大约处于78%,PB大约处于75%左右

纳斯达克指数(估计值):

过去5年历史百分位:PE可能处于70~80%的区间

过去10年历史百分位:PE可能处于65~75%的区间

从估值角度看,恒科的估值已经不低。并且纳斯达克的科技股面向全球市场,理论估值高看一线。基于当前估值恒科已经不具备性价比。

外资唱多中国科技对标美国科技,宣称估值修复空间巨大,这个看看就好,并不认为可以完全市值对标。

但恒科的叙事逻辑的本质在发生变化,阿里财报的公布体现出来的是中国科技和互联网的基本面和盈利改善,如果这个趋势可持续,那么恒科和中概的配置价值就提升了。

基于当前的状态,会继续持有4.5%,但持有逻辑发生变化。变成中美科技股综合的资产配置模块。之前计划20%纳斯达克,调整为15%纳斯达克和5%恒科+中概。

美债:10年期收益4.42%,10年百分位80%-90%。

短债摩根海外稳健修正久期0.51,到期收益4.35%,仍然具有确定性价值,继续定投到到期收益率<4%停止。

长债TLT修正久期16.06,到期收益4.83%。

下周又到月底日历日,中证红利年度已经调整了-5.81%,月历轮动-2.67%,继续实验,在牛市氛围内相信有机会。

1

赞同来自: 只看看不说话

几个反思随记

1.估值低不代表会涨,尤其行业ETF的估值缺乏锚点,估值只能作为一个参考。承认对行业ETF没有掌控能力,分散加拉长周期定投更能保持良好心态

2.大盘估值相对有效,但也需要考虑结构化的变化情况,比如大盘整体估值低可能因为大盘蓝筹压制。还需要结合多个指标综合判断。

3.底部能熬住,关键是节奏控制好,A股周期大涨后至少2年并且有底部信号再开始建仓,定投时间周期拉长到5年预期,整个周期7年

4.期间大概率震荡或者结构化行情,分散多种策略,东边不亮西边亮,心态会更好

5.牛市来了,珍惜手中任何筹码别动,总会轮到的

6.一个血的教训是去年9月份双创基金被动清盘导致在大涨前被动减仓,这种事情要彻底杜绝

7.牛市的时候,更要冷静,减少信息干扰,不要看到别人赚的多眼红跳车,就盯着估值数据和顶部预警指标,不过热不下车。过热了开始逐步下车,下车部分锁死不再进入

所有上述都是为了心态更好,心态修炼好是根本。

1.估值低不代表会涨,尤其行业ETF的估值缺乏锚点,估值只能作为一个参考。承认对行业ETF没有掌控能力,分散加拉长周期定投更能保持良好心态

2.大盘估值相对有效,但也需要考虑结构化的变化情况,比如大盘整体估值低可能因为大盘蓝筹压制。还需要结合多个指标综合判断。

3.底部能熬住,关键是节奏控制好,A股周期大涨后至少2年并且有底部信号再开始建仓,定投时间周期拉长到5年预期,整个周期7年

4.期间大概率震荡或者结构化行情,分散多种策略,东边不亮西边亮,心态会更好

5.牛市来了,珍惜手中任何筹码别动,总会轮到的

6.一个血的教训是去年9月份双创基金被动清盘导致在大涨前被动减仓,这种事情要彻底杜绝

7.牛市的时候,更要冷静,减少信息干扰,不要看到别人赚的多眼红跳车,就盯着估值数据和顶部预警指标,不过热不下车。过热了开始逐步下车,下车部分锁死不再进入

所有上述都是为了心态更好,心态修炼好是根本。

0

大盘

指标, 数值, 得分

指标1, 6.22%, 5

指标2, 19.16%, 5

指标3, 4.1, 3

指标4, -6.8% 8

综合得分5.3,估值不便宜了,对应仓位53%。

目前市场情绪面还是比较火热的,周减仓5%的红利,A股仓位降低到55%

小市值

指标, 数值, 得分

指标1 19.01 10

指标2 42% 10

指标3 71% 3

综合得分7.6,快接近危险区域了,保持固定金额100%但随时准备撤退。

红利

指标, 数值, 得分

指标1 4.89%

指标2 1.32% 0

指标3 3.23%

指标4 55% 5

综合得分2.5,上周数据计算有问题,做了修正,目前红利指数的性价比属于比较差的了,周已经减仓5%。

转债

指标, 数值, 得分

指标1 82%

指标2 43.7%

指标3 74%

指标4 64%

指标5 93%

综合得分2.9,转债整体已经比较贵了,仓位不大,继续保持轮动。

全指消费——仍然低估,保持

全指医药——仍然适中,周降低了一丢丢仓位,下周如上涨继续小幅度减仓

中证医疗——仍然适中,周降低了一丢丢仓位,AI医疗发酵,冲高继续小幅度减仓

兴全两只——科技炒作继续,下周冲高小幅度减仓

中概和恒科——港股强势,估值修复到正常,钟摆摆向右侧,仓位不高,只有5%,保持

美债:10年期收益4.476%,10年百分位80%-90%。

短债摩根海外稳健修正久期0.53,到期收益4.38%,仍然具有确定性价值,继续定投到到期收益率<4%停止。

长债TLT修正久期16.09,到期收益4.82%。

指标, 数值, 得分

指标1, 6.22%, 5

指标2, 19.16%, 5

指标3, 4.1, 3

指标4, -6.8% 8

综合得分5.3,估值不便宜了,对应仓位53%。

目前市场情绪面还是比较火热的,周减仓5%的红利,A股仓位降低到55%

小市值

指标, 数值, 得分

指标1 19.01 10

指标2 42% 10

指标3 71% 3

综合得分7.6,快接近危险区域了,保持固定金额100%但随时准备撤退。

红利

指标, 数值, 得分

指标1 4.89%

指标2 1.32% 0

指标3 3.23%

指标4 55% 5

综合得分2.5,上周数据计算有问题,做了修正,目前红利指数的性价比属于比较差的了,周已经减仓5%。

转债

指标, 数值, 得分

指标1 82%

指标2 43.7%

指标3 74%

指标4 64%

指标5 93%

综合得分2.9,转债整体已经比较贵了,仓位不大,继续保持轮动。

全指消费——仍然低估,保持

全指医药——仍然适中,周降低了一丢丢仓位,下周如上涨继续小幅度减仓

中证医疗——仍然适中,周降低了一丢丢仓位,AI医疗发酵,冲高继续小幅度减仓

兴全两只——科技炒作继续,下周冲高小幅度减仓

中概和恒科——港股强势,估值修复到正常,钟摆摆向右侧,仓位不高,只有5%,保持

美债:10年期收益4.476%,10年百分位80%-90%。

短债摩根海外稳健修正久期0.53,到期收益4.38%,仍然具有确定性价值,继续定投到到期收益率<4%停止。

长债TLT修正久期16.09,到期收益4.82%。

0

大盘

指标, 数值, 得分

指标1, 6.36%, 5

指标2, 17.8%, 0

指标3, 2.5, 0

指标4, -8.2% 8

综合得分3.3,估值不便宜了,对应仓位33%。

不过钟摆向右摆的过程中,往往过热,让子弹再飞一会儿

小市值

指标, 数值, 得分

指标1 18.88 10

指标2 29% 10

指标3 42% 5

综合得分8.3,仍处于安全区域,固定金额100%

红利

指标, 数值, 得分

指标1 5.01% 5

指标2 39.89% 5

指标3 3.4% 5

指标4 81% 8

综合得分5.75,性价比中等,继续持有

转债

指标, 数值, 得分

指标1 80.9%

指标2 53.5%

指标3 79.1%

指标4 66%

指标5 93%

综合得分3.6,转债整体已经比较贵了

指标, 数值, 得分

指标1, 6.36%, 5

指标2, 17.8%, 0

指标3, 2.5, 0

指标4, -8.2% 8

综合得分3.3,估值不便宜了,对应仓位33%。

不过钟摆向右摆的过程中,往往过热,让子弹再飞一会儿

小市值

指标, 数值, 得分

指标1 18.88 10

指标2 29% 10

指标3 42% 5

综合得分8.3,仍处于安全区域,固定金额100%

红利

指标, 数值, 得分

指标1 5.01% 5

指标2 39.89% 5

指标3 3.4% 5

指标4 81% 8

综合得分5.75,性价比中等,继续持有

转债

指标, 数值, 得分

指标1 80.9%

指标2 53.5%

指标3 79.1%

指标4 66%

指标5 93%

综合得分3.6,转债整体已经比较贵了

0

拖累收益跑输大盘的主要为红利,医药医疗,消费

1-中证医疗

PE 30.98

5年百分位 41.83%

10年百分位 20.89%

PB 3.44

5年百分位 7.67%

10年百分位 3.83%

ROE 11.06

从估值角度,较为低估,但也没便宜到令人发指的地步,性价比适中

2-全指医药

PE 31.5

5年百分位 49.67%

10年百分位 30.78%

PB 3.06

5年百分位 10.64%

10年百分位 7.21%

ROE 10.15%

这几年集采医药影响最大,可以看出股价一直在跌,盈利也一直在跌,导致PE不便宜。

如果集采模式不改,最多就是一些估值修复的可能性。性价比不高

医疗医药真的想配置,广发全球医疗保健可能更有性价比。

3-全指消费

PE 20.32

5年百分位 1.32%

10年百分位 0.66%

PB 4.4

5年百分位 3.38%

10年百分位 30.24%

ROE 21.6%

消费整体盈利能力仍然较好,如果能保持比较好的ROE,估值会进一步降低,值得蹲一波估值修复

4-中证红利

股息率6.34%

5年百分位 88.86%

10年百分位 94.44%

从股息率角度,仍然还是很有性价比。

到ROE持续走低,说明盈利能力有所下降,股息率能否持续有一定风险。

综合来看,医药医疗可以减仓,消费和红利可以继续持有。

1-中证医疗

PE 30.98

5年百分位 41.83%

10年百分位 20.89%

PB 3.44

5年百分位 7.67%

10年百分位 3.83%

ROE 11.06

从估值角度,较为低估,但也没便宜到令人发指的地步,性价比适中

2-全指医药

PE 31.5

5年百分位 49.67%

10年百分位 30.78%

PB 3.06

5年百分位 10.64%

10年百分位 7.21%

ROE 10.15%

这几年集采医药影响最大,可以看出股价一直在跌,盈利也一直在跌,导致PE不便宜。

如果集采模式不改,最多就是一些估值修复的可能性。性价比不高

医疗医药真的想配置,广发全球医疗保健可能更有性价比。

3-全指消费

PE 20.32

5年百分位 1.32%

10年百分位 0.66%

PB 4.4

5年百分位 3.38%

10年百分位 30.24%

ROE 21.6%

消费整体盈利能力仍然较好,如果能保持比较好的ROE,估值会进一步降低,值得蹲一波估值修复

4-中证红利

股息率6.34%

5年百分位 88.86%

10年百分位 94.44%

从股息率角度,仍然还是很有性价比。

到ROE持续走低,说明盈利能力有所下降,股息率能否持续有一定风险。

综合来看,医药医疗可以减仓,消费和红利可以继续持有。

0

2月8号

年度+0.45%

-A股宽基 占比22%,收益-0.4%

红利拖累收益,红利股息率居中,受市场跷跷板影响收益落后。有股息托底,视为短期波动,暂时不动

-A股行业ETF(医疗,中概等),占比20%,收益+0.02%

中概贡献较好收益,医药医疗跑赢300,红利消费拖累收益

中概继续看好,医药医疗趋势有好转,消费红利低估,继续持有不动

-固收(中债美债),占比40%,收益+0.25%

开年中债和美债短债都不错,继续定投美债短债,攒利息被动收入

-A股主动基(两只兴全),占比8%,收益+0.6%

兴全合润和合宜分别重仓科技和港股,赶上开年科技风口,涨势喜人。

不过这波科技炒作短期不会有什么实质性业绩兑现,如果继续疯涨,逢高降低一些兴全合润

-A股消费,占比5%,收益-0.02%

消费仍然低迷,有点纠结要不要换,再看看

-美股加商品,占比4.5%,收益+0.1%

定投增加配置比例

年度+0.45%

-A股宽基 占比22%,收益-0.4%

红利拖累收益,红利股息率居中,受市场跷跷板影响收益落后。有股息托底,视为短期波动,暂时不动

-A股行业ETF(医疗,中概等),占比20%,收益+0.02%

中概贡献较好收益,医药医疗跑赢300,红利消费拖累收益

中概继续看好,医药医疗趋势有好转,消费红利低估,继续持有不动

-固收(中债美债),占比40%,收益+0.25%

开年中债和美债短债都不错,继续定投美债短债,攒利息被动收入

-A股主动基(两只兴全),占比8%,收益+0.6%

兴全合润和合宜分别重仓科技和港股,赶上开年科技风口,涨势喜人。

不过这波科技炒作短期不会有什么实质性业绩兑现,如果继续疯涨,逢高降低一些兴全合润

-A股消费,占比5%,收益-0.02%

消费仍然低迷,有点纠结要不要换,再看看

-美股加商品,占比4.5%,收益+0.1%

定投增加配置比例

0

周末看了以前Dario的访谈,几个核心观点:

1-美国债务短期风险为 0

2-美国债务长期风险上升到100%(不是指必然发生,而是风险系数达到历史峰值)

3-美国要解决债务潜在危机,需要赤字控制在3%,需要削减9000亿的支出

4-降低赤字率,不能寄希望于未来生产力提升,需要迫在眉睫的进行一系列策略

5-中美AI竞争是国家竞争,美国优势在芯片,中国优势在应用

6-资产配置要关注货币贬值受益以及生产力提升受益的资产,提到了黄金和比特币的地位

这跟近期川普和马斯克的一系列动作对上了

DOGE削减政府开支预算的目标是1万亿,对应是赤字率3%

联储降息会推高通胀,必须得结合财政支出控制来共同达成赤字目标,同时降低通胀

5000亿星际之门是AI国运竞争

对投资的提示:

1-美债短债风险可控

2-长债需要观察赤字削减情况,如果赤字削减见成效,降息也会跟上。反正长债有一定风险

3-虽说东升西落,最近不少外资唱多中国资产,但美国这个国家的韧性还是很强,纠错能力很强,不能小看,美国资产仍然值得配置。

4-黄金和比特币可以适当配置

1-美国债务短期风险为 0

2-美国债务长期风险上升到100%(不是指必然发生,而是风险系数达到历史峰值)

3-美国要解决债务潜在危机,需要赤字控制在3%,需要削减9000亿的支出

4-降低赤字率,不能寄希望于未来生产力提升,需要迫在眉睫的进行一系列策略

5-中美AI竞争是国家竞争,美国优势在芯片,中国优势在应用

6-资产配置要关注货币贬值受益以及生产力提升受益的资产,提到了黄金和比特币的地位

这跟近期川普和马斯克的一系列动作对上了

DOGE削减政府开支预算的目标是1万亿,对应是赤字率3%

联储降息会推高通胀,必须得结合财政支出控制来共同达成赤字目标,同时降低通胀

5000亿星际之门是AI国运竞争

对投资的提示:

1-美债短债风险可控

2-长债需要观察赤字削减情况,如果赤字削减见成效,降息也会跟上。反正长债有一定风险

3-虽说东升西落,最近不少外资唱多中国资产,但美国这个国家的韧性还是很强,纠错能力很强,不能小看,美国资产仍然值得配置。

4-黄金和比特币可以适当配置

0

过去,大A在令人失望方面从未令人失望.................

现在,大A在令人兴奋方面从未令人兴奋.................

将来或许,也许,大概,可能..................

美股在令人兴奋方面决不令人兴奋.................

现在,大A在令人兴奋方面从未令人兴奋.................

将来或许,也许,大概,可能..................

美股在令人兴奋方面决不令人兴奋.................

0

2月5日交易计划

一般不考虑短期交易计划,但春节假期积累的变数较大,提前做一个交易计划。

春节假期期间,恒生上涨2.93%,恒生科技上涨6.19%,A50截止目前上涨1.01%

尤其港股2月4日大幅上涨,A股高开概率大。

过去10年高开3%以上16次,11次低走,低走概率68%。

高开1-2%的情况较为均衡,低走概率55开。

基于此概率,开盘HS300高开3个点以上,先卖出场内持有的300ETF,不过场内占比非常低,如果大幅震荡也只能到尾盘再观察。

尾盘仍超过3个点涨幅,场外基金减仓一部分红利或宽基,中概和恒科继续让子弹飞一段时间。

一般不考虑短期交易计划,但春节假期积累的变数较大,提前做一个交易计划。

春节假期期间,恒生上涨2.93%,恒生科技上涨6.19%,A50截止目前上涨1.01%

尤其港股2月4日大幅上涨,A股高开概率大。

过去10年高开3%以上16次,11次低走,低走概率68%。

高开1-2%的情况较为均衡,低走概率55开。

基于此概率,开盘HS300高开3个点以上,先卖出场内持有的300ETF,不过场内占比非常低,如果大幅震荡也只能到尾盘再观察。

尾盘仍超过3个点涨幅,场外基金减仓一部分红利或宽基,中概和恒科继续让子弹飞一段时间。

1

赞同来自: 好奇心135

1月30日,2025年第一次议息会议决定不降息,联邦利率维持在4.25%-4.5%

市场预期之中。特朗普继续嘴炮输出。美债收益率略微下跌。

买美债的收益来源为利息,资本利得看作是波动就好,安心吃息,有资本利得的收益当作额外的惊喜。

市场预期之中。特朗普继续嘴炮输出。美债收益率略微下跌。

买美债的收益来源为利息,资本利得看作是波动就好,安心吃息,有资本利得的收益当作额外的惊喜。

2

赞同来自: happysam2018 、你猜再猜

1月27号,春节前最后一个交易日

受到Deepseek 对AI行业的逻辑颠覆,纳指大跌,美债避险效应凸显。

大跌刚好,资产配置的纳指继续定投,目前仓位到1.6%,目标仓位定投到20%。

趋势轮动的纳指仓位前期轮动到黄金,算是躲过大跌。

最后一个交易日,中债长债继续置换到美债短债,基本调整完成。

减仓了一丢丢的恒科,最近涨的不错,已经到20%的止盈位置,减一点留些子弹。

美股这一波科技股逻辑崩盘的话,中概科技可能吸引到资金涌入,继续看好。

受到Deepseek 对AI行业的逻辑颠覆,纳指大跌,美债避险效应凸显。

大跌刚好,资产配置的纳指继续定投,目前仓位到1.6%,目标仓位定投到20%。

趋势轮动的纳指仓位前期轮动到黄金,算是躲过大跌。

最后一个交易日,中债长债继续置换到美债短债,基本调整完成。

减仓了一丢丢的恒科,最近涨的不错,已经到20%的止盈位置,减一点留些子弹。

美股这一波科技股逻辑崩盘的话,中概科技可能吸引到资金涌入,继续看好。

0

大盘

指标, 数值, 得分

指标1, 6.41%, 5

指标2, 72%, 0

指标3, -0.9, 5

指标4, -10.7% 10

综合得分5,估值居中,对应仓位50%

小市值

指标, 数值, 得分

指标1 18.11 10

指标2 26% 10

综合得分10,安全区域,固定金额100%

红利

指标, 数值, 得分

指标1 3.34% 5

指标2 58% 5

综合得分5,性价比中等

指标, 数值, 得分

指标1, 6.41%, 5

指标2, 72%, 0

指标3, -0.9, 5

指标4, -10.7% 10

综合得分5,估值居中,对应仓位50%

小市值

指标, 数值, 得分

指标1 18.11 10

指标2 26% 10

综合得分10,安全区域,固定金额100%

红利

指标, 数值, 得分

指标1 3.34% 5

指标2 58% 5

综合得分5,性价比中等

0

1月25号周末回顾:

1.本周将中债长债逐步调整到美债短债上。

10年期中债1.665%

10年期美债4.65%

价差2.9893%,价差10年分位99%

中债可能还会继续涨,但相比较而言性价比不高

美债风险:

-长期高位,甚至重新进入加息周期

-信用崩盘

-汇率波动

概率上都比较低,美债短债利息收益确定性相对高,逐步把中债长债换到美债短债上,目前微亏。

2.月底效应,加仓5%红利

元旦的月底效应失效,亏3%,月底效应的胜率也就是50%多。心里预期能接受,继续做正期望值的策略。

1.本周将中债长债逐步调整到美债短债上。

10年期中债1.665%

10年期美债4.65%

价差2.9893%,价差10年分位99%

中债可能还会继续涨,但相比较而言性价比不高

美债风险:

-长期高位,甚至重新进入加息周期

-信用崩盘

-汇率波动

概率上都比较低,美债短债利息收益确定性相对高,逐步把中债长债换到美债短债上,目前微亏。

2.月底效应,加仓5%红利

元旦的月底效应失效,亏3%,月底效应的胜率也就是50%多。心里预期能接受,继续做正期望值的策略。

京公网安备 11010802031449号

京公网安备 11010802031449号