Edge

Edge Chrome

Chrome Firefox

Firefox

1. 测算依据:

根据2022Q3披露,目前公司货币资产6.389亿,速动比率0.796;每股净资产1.71元。根据发帖日转债收盘价92.73元,正股价2.22计算。

2. 假设条件:

a. 考虑到公司的市净率>1,与搜特后期不同,仍然可以下修转股价格,因此假设公司存在下修意愿,每次都下修到底。

b. 违约情形:已无下修可能的同时按照速动比率偿付。即股价再2024年8月14日跌破每股净资产1.71元。

c. 短期债务中,假设其他债务优先级均高于可转债,且全额偿付。根据速动比率可知该公司总债务约为8亿,可偿还转债的金额为4.949亿。即违约场景下,每张可获得75.4元。

d. 不考虑回售场景。

e. 假设正股价格未来的走势基本符合正态分布。

3.计算赔率。

偿本付息的情形下,每张可获得107元;按照速动比率偿付,每张可获得75.4元。今日转债价格92.73.

b = (107 - 92.73) / (92.73 - 75.4) = 0.823

4.构建正股股价概率分布。

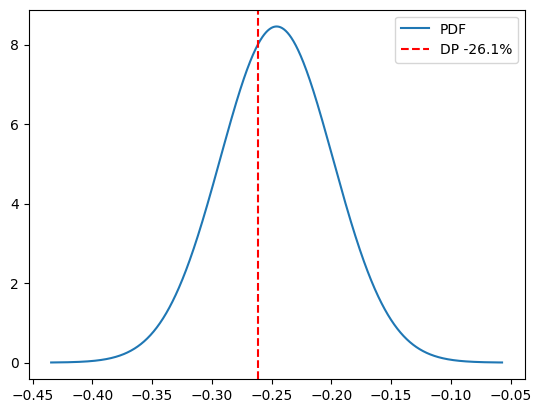

正股过去250个交易日的日对数收益率均值为-0.271%;年化波动率为53.17%。至2024年8月14日约90个交易日。构建,代表未来90个交易日股价对数涨跌幅概率分布。

cdf(x) = norm.cdf(x, -0.2458 , 0.04718)

以下是pdf曲线。

5. 计算违约概率/胜率

2024年8月14日股价下跌至1.71视为违约。

胜率p = 1 - cdf(ln(1.71/2.22)) = 62.64%

6. 利用凯利公式计算仓位。

f =( p * (b + 1) - 1 ) / b = (62.64% *(0.823 + 1) -1 ) / 0.823 = 17.25%

7. 写在最后

只是一个粗糙的计算,假设条件也存在诸多变数,讨论为主

根据2022Q3披露,目前公司货币资产6.389亿,速动比率0.796;每股净资产1.71元。根据发帖日转债收盘价92.73元,正股价2.22计算。

2. 假设条件:

a. 考虑到公司的市净率>1,与搜特后期不同,仍然可以下修转股价格,因此假设公司存在下修意愿,每次都下修到底。

b. 违约情形:已无下修可能的同时按照速动比率偿付。即股价再2024年8月14日跌破每股净资产1.71元。

c. 短期债务中,假设其他债务优先级均高于可转债,且全额偿付。根据速动比率可知该公司总债务约为8亿,可偿还转债的金额为4.949亿。即违约场景下,每张可获得75.4元。

d. 不考虑回售场景。

e. 假设正股价格未来的走势基本符合正态分布。

3.计算赔率。

偿本付息的情形下,每张可获得107元;按照速动比率偿付,每张可获得75.4元。今日转债价格92.73.

b = (107 - 92.73) / (92.73 - 75.4) = 0.823

4.构建正股股价概率分布。

正股过去250个交易日的日对数收益率均值为-0.271%;年化波动率为53.17%。至2024年8月14日约90个交易日。构建,代表未来90个交易日股价对数涨跌幅概率分布。

cdf(x) = norm.cdf(x, -0.2458 , 0.04718)

以下是pdf曲线。

5. 计算违约概率/胜率

2024年8月14日股价下跌至1.71视为违约。

胜率p = 1 - cdf(ln(1.71/2.22)) = 62.64%

6. 利用凯利公式计算仓位。

f =( p * (b + 1) - 1 ) / b = (62.64% *(0.823 + 1) -1 ) / 0.823 = 17.25%

7. 写在最后

只是一个粗糙的计算,假设条件也存在诸多变数,讨论为主

京公网安备 11010802031449号

京公网安备 11010802031449号