Edge

Edge Chrome

Chrome Firefox

Firefox

经过前面三篇文章的铺垫,终于要到关键点了,投资可转债到底能赚多少钱?

直接说结论:可转债作为资产类别,可以提供大约15%的年化收益率(复利)。

笔者在“市值、股本和股价”的逻辑框架下揭示了A股的两种游戏:股本游戏和股价游戏。参与股本游戏则事半功倍,参与股价游戏则事倍功半,有打新股、定增、小市值策略可证。笔者进一步指出,可转债是普通人参与再融资的股本游戏的几乎唯一方式。

本文测算可转债的投资价值,以验证可转债是否真的可以让投资变得事半功倍。

论证如下:

选取时间久、规模大、业绩好的两只具有代表性的公募基金为研究对象:

混合型基金340001兴全可转债混合、债券型基金110027易方达安心回报。这两只公募基金都有较高比例的可转债持仓,并且各类型资产的仓位情况也比较稳定。

将持仓分为股票类、普通债券类、可转债和现金类等四大类,已知基金的复权净值,通过估算股票、债券和现金等三类资产的仓位占比和收益,就可以推算出可转债的收益情况。

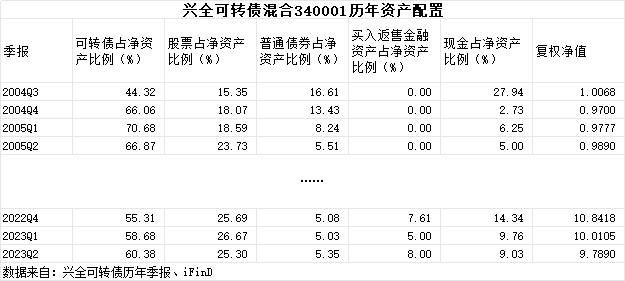

笔者从历年的基金季报中整理出资产配置数据,示例如下:

犹豫再三,将买入返售金融资产并入债券类,另外季报中的“其他资产”应该是申赎的在途资金,并入现金类。

分别对历年各类资产占净资产的比值取平均值,得到如下汇总:

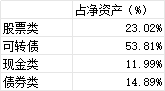

股票类仓位:沪深300指数自2005年发布,初始点位1000点,2023年2季度末3842点,对应沪深300的净值3.8420。假设兴全可转债的股票类仓位投资绩效大幅超越沪深300,并假设股票类仓位的复权净值为5.

债券类仓位:买入返售金融资产大约应该是逆回购,并入债券类仓位。类比同时期发行的中长期纯债型公募基金平均年化收益率竟然不足3%,假设兴全可转债的债券类仓位投资绩效大幅超越中长期纯债型公募基金,并假设债券类仓位的年化收益率为6%。

现金类仓位:同时期发行的货币基金的平均年化收益率约2.9%,假设兴全可转债的现金类仓位投资绩效超越货币基金,并假设现金类仓位的年化收益率为3%。

时间:兴全可转债成立日2004年5月11日,截至2023年6月30日,运行时间19.1479年。以此计算债券类仓位复权净值约3.0518、现金类仓位复权净值约1.7612.

解方程,得到可转债仓位的复权净值14.8165,对应年化收益率15.12%。

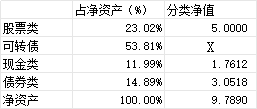

用同样的方法对易方达安心回报进行分析和测算:

略有不同的是易方达安心回报在2014年一季度变更过基金经理,同时变更了投资风格并保持至今,所以选取2014年一季度末作为起始点,相应的沪深300的复权净值也调整为1.5400、基金的复权净值调整为3.1433.

仍然假设股票类仓位的投资绩效超越沪深300,并假设股票类仓位的复权净值为1.80;假设债券类仓位的年化收益率6%、现金类仓位的年化收益率3%。

解方程,得到可转债仓位的复权净值3.4288,对应年化收益率14.24%。

通过以上对两只具有代表性的公募基金进行分析和测算,笔者大胆的推测,可转债作为资产类别,可以提供大约15%的年化收益率(复利)。

—————分隔线—————

本文的测算方法是非常粗浅的,发布之后可能会收获大量的不同意见,欢迎讨论与指正。原始数据在回帖里。

既然可转债作为一种资产类别足以提供较高的收益,为什么同样是可转债公募基金,业绩却千差万别?根据可转债的特性,如何安排具体的投资策略才能获得令人满意的投资收益?笔者将在后续的文章说出自己的看法。

也欢迎阅读前三篇文章:

回望3000点,市值、股本与股价 https://www.jisilu.cn/question/484550

讨论一下:A股何时才能像美股一样连续多年上涨 https://www.jisilu.cn/question/484619

以史为鉴,A股的这个节点彻底改变了赚钱方式 https://www.jisilu.cn/question/484778

持续更新。

直接说结论:可转债作为资产类别,可以提供大约15%的年化收益率(复利)。

笔者在“市值、股本和股价”的逻辑框架下揭示了A股的两种游戏:股本游戏和股价游戏。参与股本游戏则事半功倍,参与股价游戏则事倍功半,有打新股、定增、小市值策略可证。笔者进一步指出,可转债是普通人参与再融资的股本游戏的几乎唯一方式。

本文测算可转债的投资价值,以验证可转债是否真的可以让投资变得事半功倍。

论证如下:

选取时间久、规模大、业绩好的两只具有代表性的公募基金为研究对象:

混合型基金340001兴全可转债混合、债券型基金110027易方达安心回报。这两只公募基金都有较高比例的可转债持仓,并且各类型资产的仓位情况也比较稳定。

将持仓分为股票类、普通债券类、可转债和现金类等四大类,已知基金的复权净值,通过估算股票、债券和现金等三类资产的仓位占比和收益,就可以推算出可转债的收益情况。

笔者从历年的基金季报中整理出资产配置数据,示例如下:

犹豫再三,将买入返售金融资产并入债券类,另外季报中的“其他资产”应该是申赎的在途资金,并入现金类。

分别对历年各类资产占净资产的比值取平均值,得到如下汇总:

股票类仓位:沪深300指数自2005年发布,初始点位1000点,2023年2季度末3842点,对应沪深300的净值3.8420。假设兴全可转债的股票类仓位投资绩效大幅超越沪深300,并假设股票类仓位的复权净值为5.

债券类仓位:买入返售金融资产大约应该是逆回购,并入债券类仓位。类比同时期发行的中长期纯债型公募基金平均年化收益率竟然不足3%,假设兴全可转债的债券类仓位投资绩效大幅超越中长期纯债型公募基金,并假设债券类仓位的年化收益率为6%。

现金类仓位:同时期发行的货币基金的平均年化收益率约2.9%,假设兴全可转债的现金类仓位投资绩效超越货币基金,并假设现金类仓位的年化收益率为3%。

时间:兴全可转债成立日2004年5月11日,截至2023年6月30日,运行时间19.1479年。以此计算债券类仓位复权净值约3.0518、现金类仓位复权净值约1.7612.

解方程,得到可转债仓位的复权净值14.8165,对应年化收益率15.12%。

用同样的方法对易方达安心回报进行分析和测算:

略有不同的是易方达安心回报在2014年一季度变更过基金经理,同时变更了投资风格并保持至今,所以选取2014年一季度末作为起始点,相应的沪深300的复权净值也调整为1.5400、基金的复权净值调整为3.1433.

仍然假设股票类仓位的投资绩效超越沪深300,并假设股票类仓位的复权净值为1.80;假设债券类仓位的年化收益率6%、现金类仓位的年化收益率3%。

解方程,得到可转债仓位的复权净值3.4288,对应年化收益率14.24%。

通过以上对两只具有代表性的公募基金进行分析和测算,笔者大胆的推测,可转债作为资产类别,可以提供大约15%的年化收益率(复利)。

—————分隔线—————

本文的测算方法是非常粗浅的,发布之后可能会收获大量的不同意见,欢迎讨论与指正。原始数据在回帖里。

既然可转债作为一种资产类别足以提供较高的收益,为什么同样是可转债公募基金,业绩却千差万别?根据可转债的特性,如何安排具体的投资策略才能获得令人满意的投资收益?笔者将在后续的文章说出自己的看法。

也欢迎阅读前三篇文章:

回望3000点,市值、股本与股价 https://www.jisilu.cn/question/484550

讨论一下:A股何时才能像美股一样连续多年上涨 https://www.jisilu.cn/question/484619

以史为鉴,A股的这个节点彻底改变了赚钱方式 https://www.jisilu.cn/question/484778

持续更新。

京公网安备 11010802031449号

京公网安备 11010802031449号