Edge

Edge Chrome

Chrome Firefox

Firefox

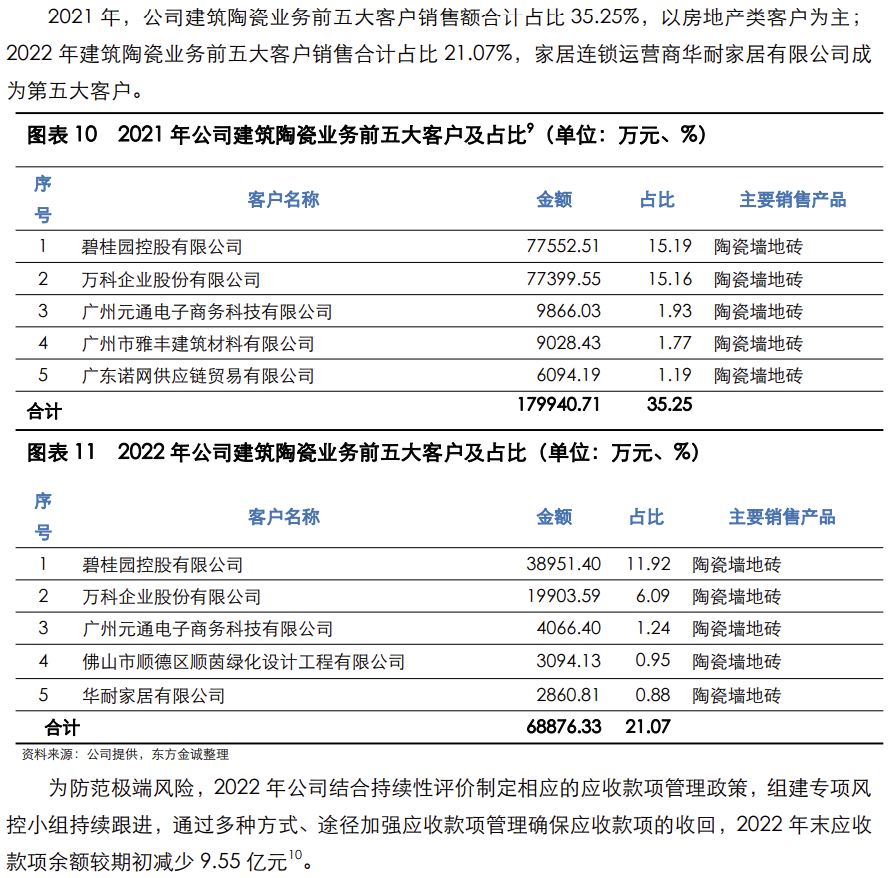

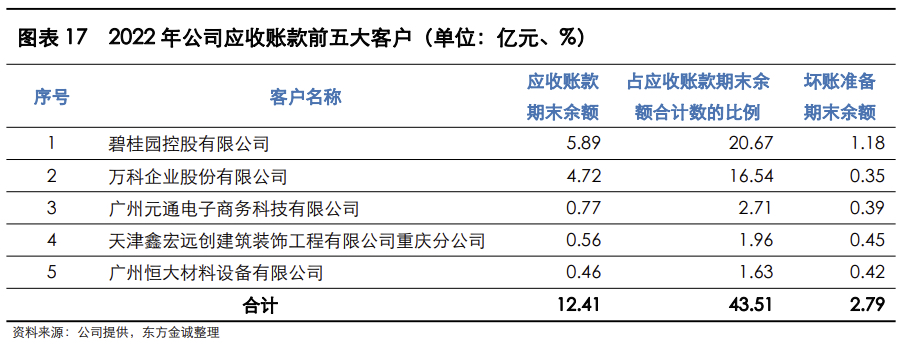

碧桂园暴雷了,作为地产链上的帝欧,碧桂园是其第一大客户,营业占比超过10%,碧桂园的应收账款6亿左右,估计这次碧桂园暴雷对帝欧的影响也会比较大。营收和应收占比第二名的客户是万科,万科看上去应该没什么大问题。

本来一直很困惑为什么帝欧转债是全市最低价(除了下修后被转股价值撑着的正邦和全筑),是不是地产链和碧桂园就是答案?

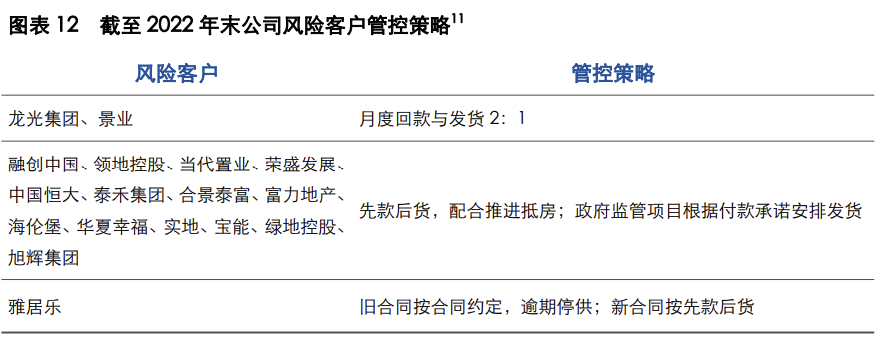

地产链上的转债我都尽量回避,帝欧的大股东股权超高质押,转债市值占比56.9%为全市场最高,2022年年报巨亏15亿,主业陶瓷墙地砖/卫浴前景堪忧。帝欧虽然只有一点迷你仓,但也不愿用近90元的“高价”继续持有问题债!

本来一直很困惑为什么帝欧转债是全市最低价(除了下修后被转股价值撑着的正邦和全筑),是不是地产链和碧桂园就是答案?

地产链上的转债我都尽量回避,帝欧的大股东股权超高质押,转债市值占比56.9%为全市场最高,2022年年报巨亏15亿,主业陶瓷墙地砖/卫浴前景堪忧。帝欧虽然只有一点迷你仓,但也不愿用近90元的“高价”继续持有问题债!

京公网安备 11010802031449号

京公网安备 11010802031449号