Edge

Edge Chrome

Chrome Firefox

Firefox

因为本人持有搜特和正邦的转债数千张,且在暴跌之前就已买入,所以成本较高,最近的暴跌让我感到很是担心,无心做其他事,每天只想不停的翻看公司的最新公告,发此贴希望能抛砖引玉,看看各位大佬对目前正在重整但有退市风险可转债的看法。

一直以来我都是认为可转债的清偿顺序是在普通债权之后的,因为很多可转债投资人都是这样说,这也是很多人认为公司资不抵债的时候,破产清算时可转债会血本无归的主要原因,那样的话以前大家所说的「可转债下有保底,上不封顶」的低风险优势基本如同泡沫了。在公司业绩好的时候,可转债可能涨不过股票,公司业绩差亏钱的时候风险又基本和持有股票一样,那样的话可转债反而成了收益不如股票的高风险品种。

当然我希望搜特和正邦不要走到破产清算的那一步,我认为只要不破产清算,即使是深套的可转债应该都还是有机会翻身回本甚至盈利的。但我还是担心去看了一些关于可转债债权性质的公告分享在这里想听听大家的想法。

以下是我截图一些公告的内容:

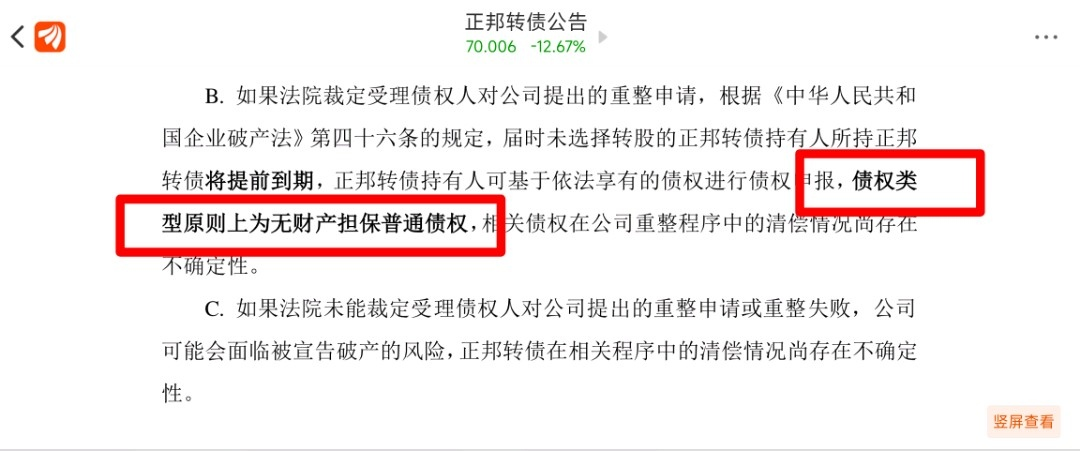

1.正邦在2023年3月25日发布的公告说正邦转债的债权类型原则上按无担保的普通债权。如下图:

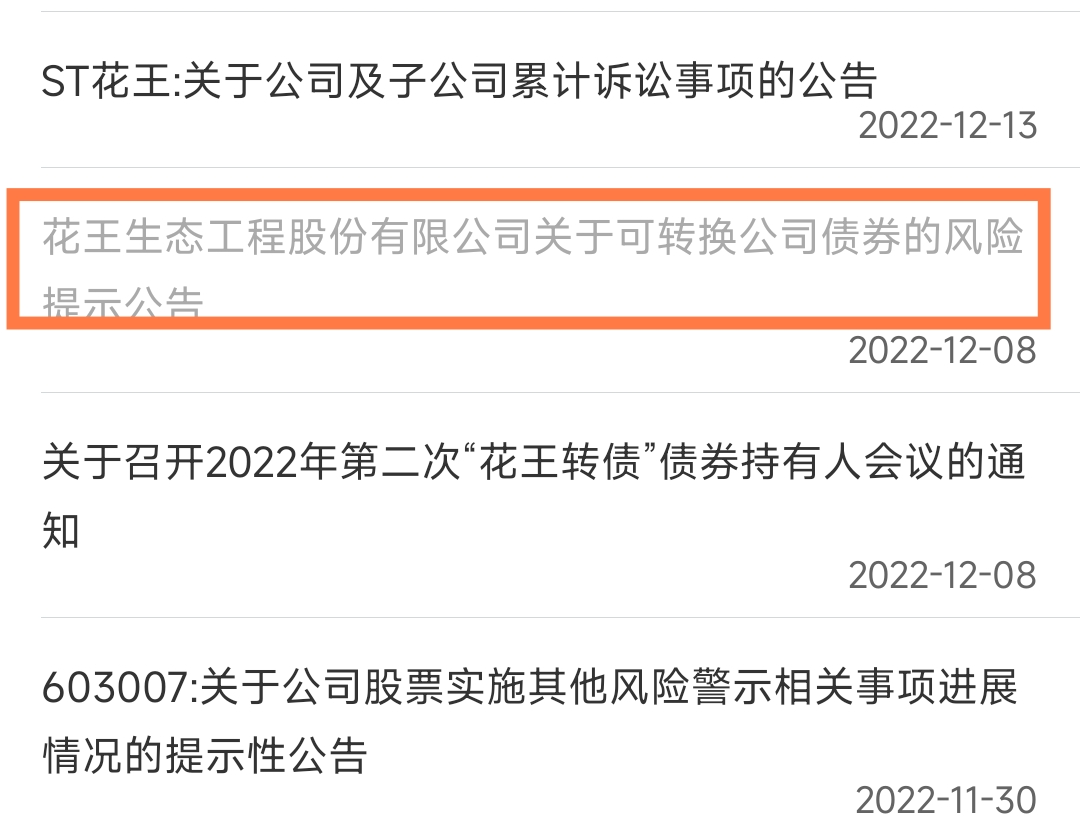

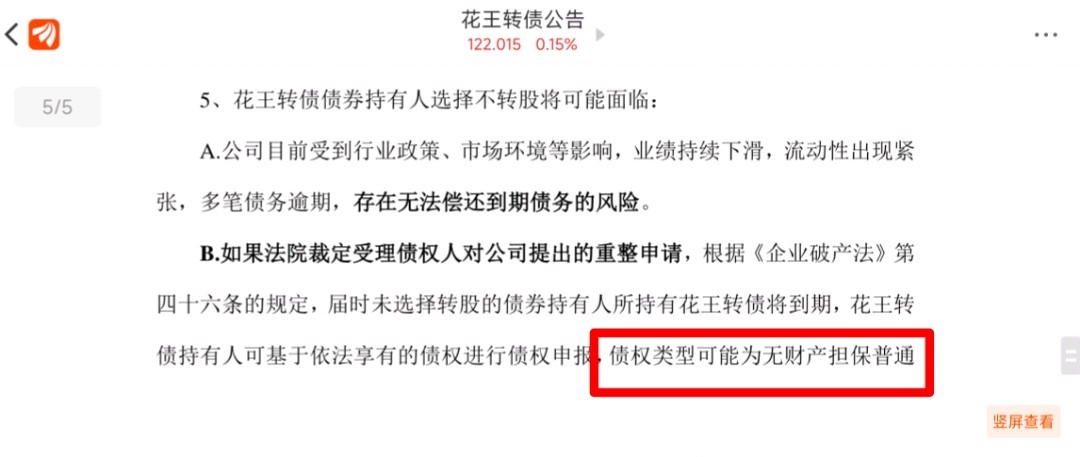

2.花王在2022年12月8日发布的公告说花王转债的债权类型原则上可能为无担保的普通债权。如下图:

2.花王在2022年12月8日发布的公告说花王转债的债权类型原则上可能为无担保的普通债权。如下图:

搜特目前好像没有此类公告,但应该也属于普通债权。如果可转债可以归类到普通债权,那破产清算时应该就不会渣都不剩。如果可转债债权类型劣后与普通债权,那破产清算时的结果必将是血本无归。

搜特目前好像没有此类公告,但应该也属于普通债权。如果可转债可以归类到普通债权,那破产清算时应该就不会渣都不剩。如果可转债债权类型劣后与普通债权,那破产清算时的结果必将是血本无归。

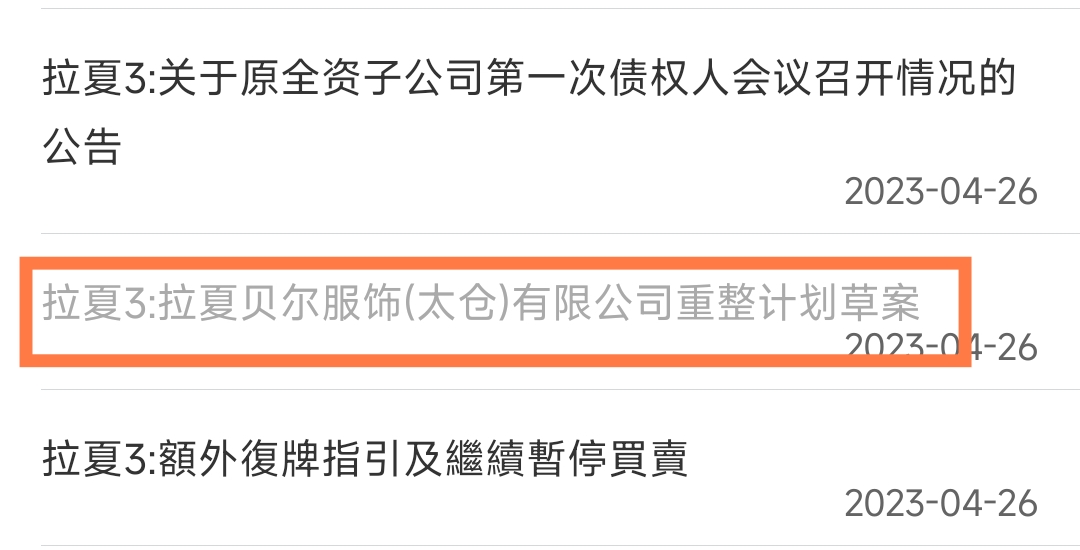

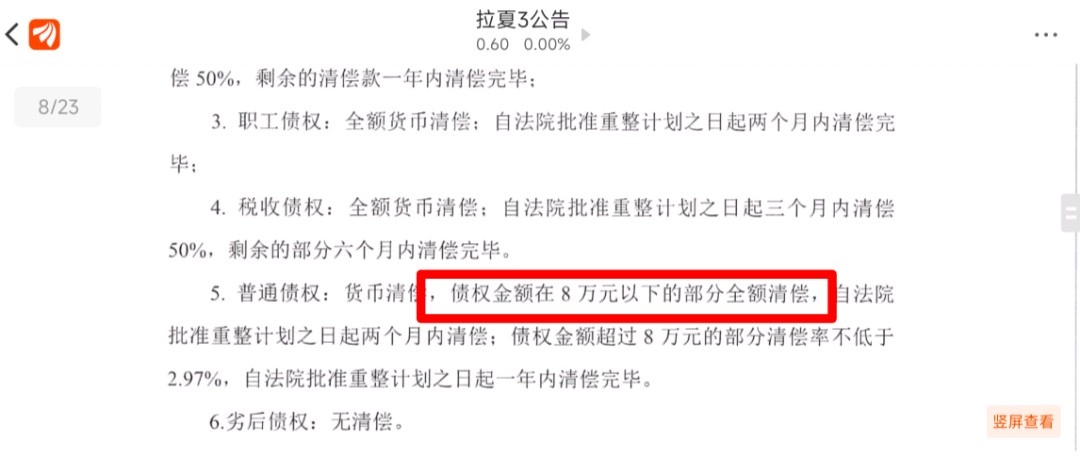

如果可转债债权类型被归类为普通债权的话,那小额债权刚兑的可能性还是存在的,例如拉夏贝尔2023年4月26日发布的重整计划草案,8万以内的普通债权将全额清偿,8万以上部分清偿率不低于2.97%。如下图:

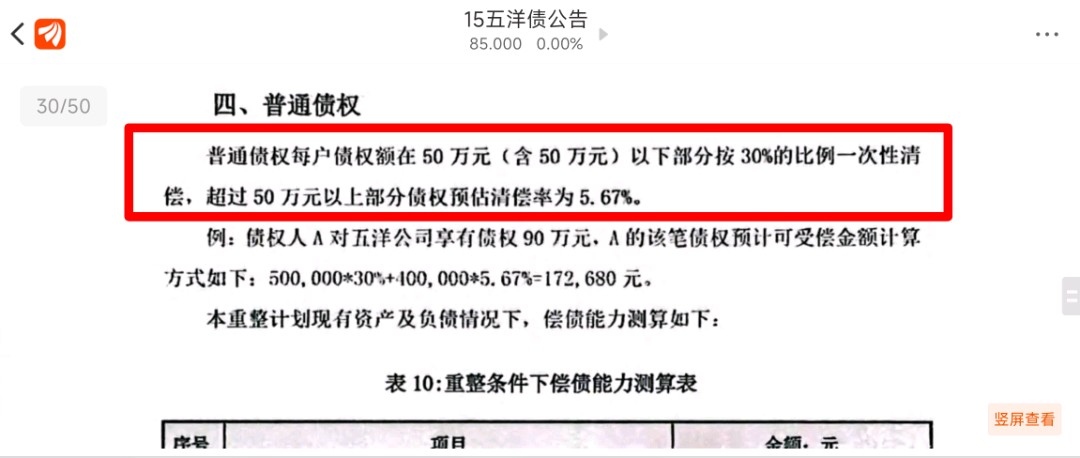

2022年2月22日五洋发布的重整草案为50万以内清偿30%,50万以上部分清偿率为5.67%。如下图:

2022年2月22日五洋发布的重整草案为50万以内清偿30%,50万以上部分清偿率为5.67%。如下图:

最后简单总结一下我个人的看法,我认为真的到了破产清算那一步,可转债应该会按照普通债权同样看待,且小额债权人的清偿率应该会相对较高。所以我目前的想法是不割肉,即使退市也坚守下去。期待看到各位大佬的想法和建议。

最后简单总结一下我个人的看法,我认为真的到了破产清算那一步,可转债应该会按照普通债权同样看待,且小额债权人的清偿率应该会相对较高。所以我目前的想法是不割肉,即使退市也坚守下去。期待看到各位大佬的想法和建议。

(手机码字没检查校对,可能有错别字,语言没有组织,请见谅。)

一直以来我都是认为可转债的清偿顺序是在普通债权之后的,因为很多可转债投资人都是这样说,这也是很多人认为公司资不抵债的时候,破产清算时可转债会血本无归的主要原因,那样的话以前大家所说的「可转债下有保底,上不封顶」的低风险优势基本如同泡沫了。在公司业绩好的时候,可转债可能涨不过股票,公司业绩差亏钱的时候风险又基本和持有股票一样,那样的话可转债反而成了收益不如股票的高风险品种。

当然我希望搜特和正邦不要走到破产清算的那一步,我认为只要不破产清算,即使是深套的可转债应该都还是有机会翻身回本甚至盈利的。但我还是担心去看了一些关于可转债债权性质的公告分享在这里想听听大家的想法。

以下是我截图一些公告的内容:

1.正邦在2023年3月25日发布的公告说正邦转债的债权类型原则上按无担保的普通债权。如下图:

如果可转债债权类型被归类为普通债权的话,那小额债权刚兑的可能性还是存在的,例如拉夏贝尔2023年4月26日发布的重整计划草案,8万以内的普通债权将全额清偿,8万以上部分清偿率不低于2.97%。如下图:

(手机码字没检查校对,可能有错别字,语言没有组织,请见谅。)

京公网安备 11010802031449号

京公网安备 11010802031449号