Edge

Edge Chrome

Chrome Firefox

Firefox

此文介绍我买入一个转债的全过程,从初步筛选,到摘录关键数据进入自选转债库,再到“六低+价值+技术”分析过程,最后到买入,及买入后的投资收益期望计算。跟各位转债投资者交流,也希望高人提出宝贵意见。

价格区间120~130元,剩余规模《10亿元,转股溢价率《30%。

结果如下图,包含长海转债。我以前从来没有见过这个转债,完全是陌生的。

六低关键指标如下:

价格:124.9元

转股溢价率:29%

转债剩余规模:5.5亿

公司市值:64亿

转债占比:8%

剩余年限:3.8年

各项数据都还比较满意,没有特别差的短板。

1)主要财务指标优良

市盈率(动):8.1

市净率: 1.6

ROE: 16%

资产负债率:21%

PE和PB都很低,负债率也很低,净资产收益率优秀,达到16%。典型的优质价值股。

再看2021年度的现金流:

经营活动产生的现金流量净额:5.98亿

净利润:6.02亿

净现比为100%,赚的是真钱,不是白条。

2)年利润成长性较好

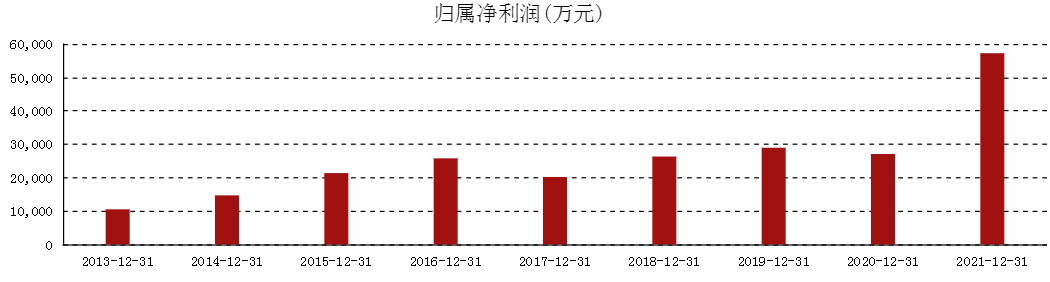

公司的年利润如下图,10年来呈现弱周期性,总体有较大的成长。

3)十大股东很集中

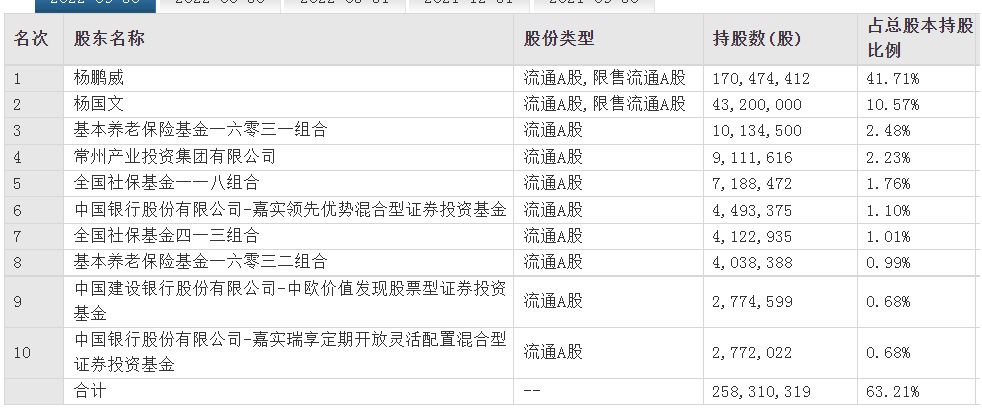

如下是最新的2022年三季度十大股东情况,除了大股东外,都是机构,包括四个社保基金,三个公募基金。而且十大股东的集中度非常高,达到了63%,所以股权很集中,说明非常被看好。

反之,有的股票十大股东集中度很低,股权分散,说明不被看好。

周线图如下。近期高点是2021年的九月,距离今天一年半,价格为23.6元。

对于转股价值在100元以上的转债,其走势跟随股票,就不专门介绍了。

假设两年后股价涨幅50%,转债宣布强赎,那么转债的价格大约为150元。以125元买入的收益率为20%,年化10%。

较差情况:

假设两年后,股价跌幅30%,转债价格跌到113元,以125元买入的收益率为-10%。 但这只是浮亏,可以不卖,等待上涨,或者等待公司下调转股价,起死回生!

********************************

注意一个问题:转债的波动小于股票。股票两年涨了50%,但是转债只涨了20%,这是因为转股溢价率的存在。转股溢价率相当于一个缓冲垫,它的存在,使转债的波动幅度小于股票。在股票下跌的时候,跌幅小于股票,伴随着溢价率的上升;同样股票上涨的时候,涨幅也小于股票,伴随着溢价率的减小。

关于可转债的往期经典文章:

《初识可转债,为什么可转债的业绩强于股票?》

《我的可转债投资策略:六低+价值+技术》

《可转债的期权价值:欺老不欺少,及三个可转债分析》

欢迎“转发”,点“赞”,点“在看”。

交流请发消息。

1. 怎样挑选出来的长海转债

设定选择条件:价格区间120~130元,剩余规模《10亿元,转股溢价率《30%。

结果如下图,包含长海转债。我以前从来没有见过这个转债,完全是陌生的。

2. 收入自选债,初步进行六低分析

按照六低标准初步查看各项指标,都还可以。摘录关键数据进入excel表格。

六低关键指标如下:

价格:124.9元

转股溢价率:29%

转债剩余规模:5.5亿

公司市值:64亿

转债占比:8%

剩余年限:3.8年

各项数据都还比较满意,没有特别差的短板。

3. 价值分析

公司位于江苏常州,主业是玻璃纤维、工程塑料,及玻纤和塑料组成的复合材料,广泛用在建筑、汽车、风电等领域。它的特点是比强度高,就是同等重量的情况下,强度好于钢铁。1)主要财务指标优良

市盈率(动):8.1

市净率: 1.6

ROE: 16%

资产负债率:21%

PE和PB都很低,负债率也很低,净资产收益率优秀,达到16%。典型的优质价值股。

再看2021年度的现金流:

经营活动产生的现金流量净额:5.98亿

净利润:6.02亿

净现比为100%,赚的是真钱,不是白条。

2)年利润成长性较好

公司的年利润如下图,10年来呈现弱周期性,总体有较大的成长。

3)十大股东很集中

如下是最新的2022年三季度十大股东情况,除了大股东外,都是机构,包括四个社保基金,三个公募基金。而且十大股东的集中度非常高,达到了63%,所以股权很集中,说明非常被看好。

反之,有的股票十大股东集中度很低,股权分散,说明不被看好。

4. 技术走势分析

长海股份上市以来的月线图如下,上市10年来,股价有较大的成长。最近两年,整体呈现横盘走势。

周线图如下。近期高点是2021年的九月,距离今天一年半,价格为23.6元。

对于转股价值在100元以上的转债,其走势跟随股票,就不专门介绍了。

5. 投资预期收益

理想情况:假设两年后股价涨幅50%,转债宣布强赎,那么转债的价格大约为150元。以125元买入的收益率为20%,年化10%。

较差情况:

假设两年后,股价跌幅30%,转债价格跌到113元,以125元买入的收益率为-10%。 但这只是浮亏,可以不卖,等待上涨,或者等待公司下调转股价,起死回生!

********************************

注意一个问题:转债的波动小于股票。股票两年涨了50%,但是转债只涨了20%,这是因为转股溢价率的存在。转股溢价率相当于一个缓冲垫,它的存在,使转债的波动幅度小于股票。在股票下跌的时候,跌幅小于股票,伴随着溢价率的上升;同样股票上涨的时候,涨幅也小于股票,伴随着溢价率的减小。

关于可转债的往期经典文章:

《初识可转债,为什么可转债的业绩强于股票?》

《我的可转债投资策略:六低+价值+技术》

《可转债的期权价值:欺老不欺少,及三个可转债分析》

欢迎“转发”,点“赞”,点“在看”。

交流请发消息。

京公网安备 11010802031449号

京公网安备 11010802031449号