Edge

Edge Chrome

Chrome Firefox

Firefox

前几天在网上看到有个网友说在邮储银行买的,年利率4.5%,五年期,还送了一桶油一个锅,我提醒是保险产品吧,有可能是预期收益率,实际达不到,或者有现金折算系数,回复说就是保险产品,看了保险合同,有现金价值,五年内提前取确实要扣本金。超过五年就能达到每年收益率4.5%了。

我怎么感觉还是不对呢?哪怕不能提前支取,也不太可能五年就能达到绝对保证本金+年收益率4.5%吧

我怎么感觉还是不对呢?哪怕不能提前支取,也不太可能五年就能达到绝对保证本金+年收益率4.5%吧

0

肯定存在销售误导。

理财险的年化回报现在基本没有4字头,3开头都算好的了。

这大概率是高现金价值的年金或者增额终身寿类别的产品,也不存在第六年开始稳定4.5%的增长。

让银行的人做个计划书,看现金价值表就知道具体怎么回事了

理财险的年化回报现在基本没有4字头,3开头都算好的了。

这大概率是高现金价值的年金或者增额终身寿类别的产品,也不存在第六年开始稳定4.5%的增长。

让银行的人做个计划书,看现金价值表就知道具体怎么回事了

1

赞同来自: kytz

@bismackzhang

你看上定存就引流到保险,看上权益,就推新发的基金。

万能险有千三上下的费用,新基金认购费多少大家都清楚。

两次,银行理财经理卖保险,给阿姨吹的天花乱坠,阿姨说,我不懂,我找个亲戚问下。

打电话过来,我跟理财经理说,要下产品说明书和根据阿姨年龄预算下保费和到期现金价值。

两次,阿姨后来都说,理财经理放下电话后说,其实她也不太明白,刚才说的预期收益只是个大概。

所以卖方的话,只能听听,信了就输了。

遇到这种情况得加个微信,要一下产品说明书,否则都没办法分析。顺便说一句,银保渠道的柜员,自己卖的什么,自己是不清楚的,反正哪个算业绩卖哪个。

最近帮阿姨看的几个保险产品,主要坑在于

1、定价利率和复利的区别

2、报价为现金价值的百分比,而不是存入本金的百分比

3、存入时一次性收费,费后收益

4、把单利宣传为复利

5、把高利率时期的收益作为低利率时期的收益假设

6、销售弄不清楚胡吹

所以买之前一定要看好、算好。

算起来也简单,分拆成大病险和定存,定存部分最终现金价值和存款复利对...

你看上定存就引流到保险,看上权益,就推新发的基金。

万能险有千三上下的费用,新基金认购费多少大家都清楚。

两次,银行理财经理卖保险,给阿姨吹的天花乱坠,阿姨说,我不懂,我找个亲戚问下。

打电话过来,我跟理财经理说,要下产品说明书和根据阿姨年龄预算下保费和到期现金价值。

两次,阿姨后来都说,理财经理放下电话后说,其实她也不太明白,刚才说的预期收益只是个大概。

所以卖方的话,只能听听,信了就输了。

13

赞同来自: 曹樊12 、luyi1 、hantang001 、hongsun 、ergouzizzz 、 、 、 、 、 、 、 、更多 »

遇到这种情况得加个微信,要一下产品说明书,否则都没办法分析。

最近帮阿姨看的几个保险产品,主要坑在于

1、定价利率和复利的区别

2、报价为现金价值的百分比,而不是存入本金的百分比

3、存入时一次性收费,费后收益

4、把单利宣传为复利

5、把高利率时期的收益作为低利率时期的收益假设

6、销售弄不清楚胡吹

所以买之前一定要看好、算好。

算起来也简单,分拆成大病险和定存,定存部分最终现金价值和存款复利对比一下

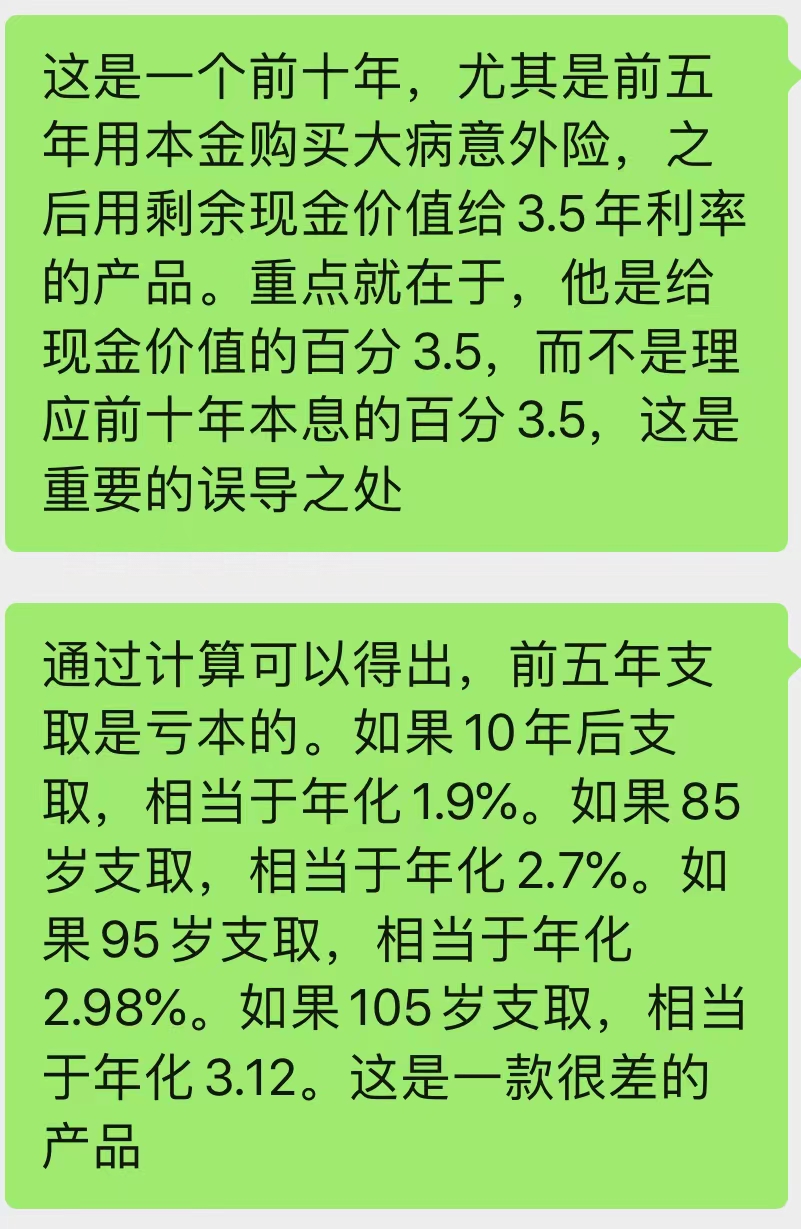

下面是之前的一个增额终身险的计算结果

最近帮阿姨看的几个保险产品,主要坑在于

1、定价利率和复利的区别

2、报价为现金价值的百分比,而不是存入本金的百分比

3、存入时一次性收费,费后收益

4、把单利宣传为复利

5、把高利率时期的收益作为低利率时期的收益假设

6、销售弄不清楚胡吹

所以买之前一定要看好、算好。

算起来也简单,分拆成大病险和定存,定存部分最终现金价值和存款复利对比一下

下面是之前的一个增额终身险的计算结果

京公网安备 11010802031449号

京公网安备 11010802031449号