Edge

Edge Chrome

Chrome Firefox

Firefox

这两天世界杯热度高,应该很多人都在看球,我是连个伪球迷也算不上,也就刷新闻或短视频时看看。

前天沙特爆冷赢了阿根廷,昨个小日本又2比1胜了德国,虽然很少看球,但是印象中的强队还是知道一点的。这一上来亚洲队就打了两个胜仗,算是为亚洲争光了吧。

然后微博还莫名刷到了一个中国球队的短视频集合,真的有点搞笑。

我怕我儿子某天突然问我,妈妈我们不是最厉害的吗,为什么不去参加球赛呀,要怎么回答?

......

今天市场继续平淡,不是微涨就是微跌,还有点缩量,昨天刷到A股的IPO数量已经突破了5000家了。

不得不说这速度是真快,记得几年前还是3开头来着,怎么突然就就到5了。

刚看这新闻我还挺无语,虽然新闻是没有啥情感,但这总归不是什么值得炫耀的事,我还以为会默默不提来着。

10年时间大A还在3000点徘徊,却又喂饱了2000多家上市公司,而IPO上市只不过是开启吸血的第一道门槛。

后面他们还可以通过增发、减持等等一系列的操作,让市场的钱慢慢流进自己的口袋,想想就觉得他们真爽。

难怪大佬们都积极备战IPO,毕竟整条链上的人都能受益,虽然IPO数量的增多也算是对实体经济进行扶持。只是国内退市和上市的比例太失调,吸血画面感太强。

再仔细想想,中国特色只能如此,能上市的公司里面不少股东关系都较复杂,涉及到的人物和利益太广,再加上不少企业还可能都是当地的宝贝。

地方zf还指望着他们为当地GDP做贡献呢,各种因素叠加退市自然就更为不易,说起来可能就是小散你们要以大局为重。

你就看关于造假这件事,匪夷所思的故事那么多,为何能一直有,有时面对那不痛不痒的惩罚,利益的诱惑自然更大。

只能说大A发展的时间还太短,希望日后能够越来越完善吧,只是可怜了大A股民,光有一个暴富梦,却注定要往里不停的献血。

所以普通人,远离个股,拥抱指数或转债吧,争取做与他们同条利益链上的小散,至少可以努力活下去。

.....

1、今天赛轮转债上市,122开盘停牌半小时后就冲上去了,最高冲到了129.8,收于125.7,这还是比较符合预期的,毕竟质地还不错,只可惜我近期对转债兴趣都不是很大。

2、南大转债中签率出炉,股东配售率 59.74%,单户中0.034签,29中1,祝大家好运。

3、下周二80亿的齐鲁银行要来了,虽然规模大,只可惜就当前这转股价来看没啥肉吃,大家也不用太期待了。

4、明日蒙泰转债上市,豪能转债可进行申购,蒙泰转债当前转股价值119.69,转股价值很高,规模又小,中签的小伙伴明日可以吃口大肉了哈哈。

1

蒙泰转债:

蒙泰高新今日收盘价31.3,转股价格26.5,当前转股价值=转债面值/转股价格*正股价格=119.69。

蒙泰高新11月1日(申购日前一工作日)收盘价为26.86,申购日11月2日。

在这过去的大半个月时间里,蒙泰高新股价上涨16.5%,转股价值从102.72上涨到119.69。

个人看法:

蒙泰转债A+级别,规模3亿,原始股东配售率87.38%,单账户顶格申购中0.003签,溢价率由申购前一日的-2.64%变为-16.45%。

根据之前测评综合,结合当前环境给予15%的溢价率,正常价值预估:119.69*1.15=137,纤维板块,整体质地一般,但转股价值高规模小,就看明日会不会有资金来炒一发,深市转债130开盘,然后停盘至下午2:57,可等尾盘冲高后再考虑出。

2

个人看法:顶格申购,预计中0.01签,上市预估126。

豪能转债:(正股代码:603809,配债代码:753809)

评级:AA-评级,可转债评级越高越好。

发行规模:5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

豪能股份今日收盘价12.15,转股价12.78,转股价值=转债面值/转股价*正股价=100/12.78*12.15=95.07,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.4+0.8+1.5+2+113=118,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4329%,纯债价值简化计算81.18,纯债价值一般。

公司简介:

豪能股份属于汽车零部件业,公司同步器总成系统业务已经实现了产业链布局,具有一定技术优势。依靠产品良好品质和稳定配套能力,积累了大量优质客户且大多保持稳定合作关系。

公司成立于2006年,上市时间2017年11月,目前公司市值47.84亿,有息负债率37.94%,当前市盈率PE25.207,市净率PB2.448。

2022年三季度报告公告:

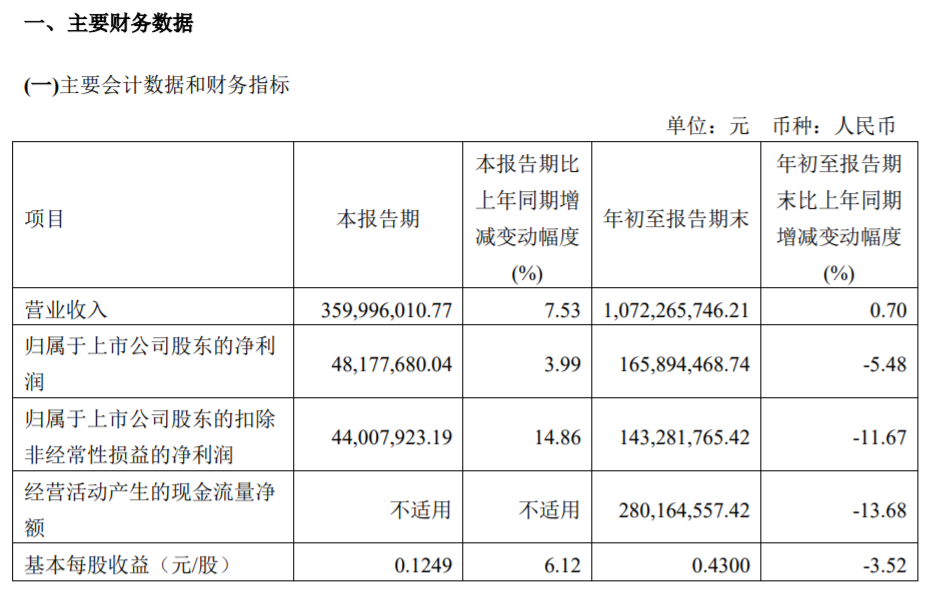

2022年前三季度公司营业收入同比增长0.7%,归属于上市公司股东净利润同比减少5.48%。

主要风险:

1、航空零部件验收周期较长,公司资金使用效率有所降低。

2、未来需关注产品价格下降及原材料价格变动对公司后续业绩的影响情况。

3、面临一定的商誉减值风险。

4、项目建设面临一定资金压力且需关注未来收益实现情况。

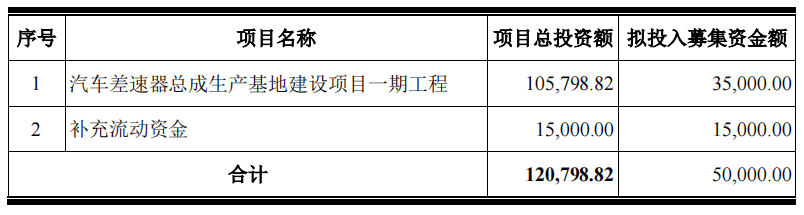

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率5.19%,结合AA-评级、相似的转债、正股质地等综合因素目前给予32%的溢价率,目前价值:95.07*1.32=126,汽车零部件业,下修较严格,对标泉峰。

假设原始股东配售80%,网上按1亿计算,顶格申购单账户约中10000/1100/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

前天沙特爆冷赢了阿根廷,昨个小日本又2比1胜了德国,虽然很少看球,但是印象中的强队还是知道一点的。这一上来亚洲队就打了两个胜仗,算是为亚洲争光了吧。

然后微博还莫名刷到了一个中国球队的短视频集合,真的有点搞笑。

我怕我儿子某天突然问我,妈妈我们不是最厉害的吗,为什么不去参加球赛呀,要怎么回答?

......

今天市场继续平淡,不是微涨就是微跌,还有点缩量,昨天刷到A股的IPO数量已经突破了5000家了。

不得不说这速度是真快,记得几年前还是3开头来着,怎么突然就就到5了。

刚看这新闻我还挺无语,虽然新闻是没有啥情感,但这总归不是什么值得炫耀的事,我还以为会默默不提来着。

10年时间大A还在3000点徘徊,却又喂饱了2000多家上市公司,而IPO上市只不过是开启吸血的第一道门槛。

后面他们还可以通过增发、减持等等一系列的操作,让市场的钱慢慢流进自己的口袋,想想就觉得他们真爽。

难怪大佬们都积极备战IPO,毕竟整条链上的人都能受益,虽然IPO数量的增多也算是对实体经济进行扶持。只是国内退市和上市的比例太失调,吸血画面感太强。

再仔细想想,中国特色只能如此,能上市的公司里面不少股东关系都较复杂,涉及到的人物和利益太广,再加上不少企业还可能都是当地的宝贝。

地方zf还指望着他们为当地GDP做贡献呢,各种因素叠加退市自然就更为不易,说起来可能就是小散你们要以大局为重。

你就看关于造假这件事,匪夷所思的故事那么多,为何能一直有,有时面对那不痛不痒的惩罚,利益的诱惑自然更大。

只能说大A发展的时间还太短,希望日后能够越来越完善吧,只是可怜了大A股民,光有一个暴富梦,却注定要往里不停的献血。

所以普通人,远离个股,拥抱指数或转债吧,争取做与他们同条利益链上的小散,至少可以努力活下去。

.....

1、今天赛轮转债上市,122开盘停牌半小时后就冲上去了,最高冲到了129.8,收于125.7,这还是比较符合预期的,毕竟质地还不错,只可惜我近期对转债兴趣都不是很大。

2、南大转债中签率出炉,股东配售率 59.74%,单户中0.034签,29中1,祝大家好运。

3、下周二80亿的齐鲁银行要来了,虽然规模大,只可惜就当前这转股价来看没啥肉吃,大家也不用太期待了。

4、明日蒙泰转债上市,豪能转债可进行申购,蒙泰转债当前转股价值119.69,转股价值很高,规模又小,中签的小伙伴明日可以吃口大肉了哈哈。

1

蒙泰转债:

蒙泰高新今日收盘价31.3,转股价格26.5,当前转股价值=转债面值/转股价格*正股价格=119.69。

蒙泰高新11月1日(申购日前一工作日)收盘价为26.86,申购日11月2日。

在这过去的大半个月时间里,蒙泰高新股价上涨16.5%,转股价值从102.72上涨到119.69。

个人看法:

蒙泰转债A+级别,规模3亿,原始股东配售率87.38%,单账户顶格申购中0.003签,溢价率由申购前一日的-2.64%变为-16.45%。

根据之前测评综合,结合当前环境给予15%的溢价率,正常价值预估:119.69*1.15=137,纤维板块,整体质地一般,但转股价值高规模小,就看明日会不会有资金来炒一发,深市转债130开盘,然后停盘至下午2:57,可等尾盘冲高后再考虑出。

2

个人看法:顶格申购,预计中0.01签,上市预估126。

豪能转债:(正股代码:603809,配债代码:753809)

评级:AA-评级,可转债评级越高越好。

发行规模:5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

豪能股份今日收盘价12.15,转股价12.78,转股价值=转债面值/转股价*正股价=100/12.78*12.15=95.07,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.4+0.8+1.5+2+113=118,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4329%,纯债价值简化计算81.18,纯债价值一般。

公司简介:

豪能股份属于汽车零部件业,公司同步器总成系统业务已经实现了产业链布局,具有一定技术优势。依靠产品良好品质和稳定配套能力,积累了大量优质客户且大多保持稳定合作关系。

公司成立于2006年,上市时间2017年11月,目前公司市值47.84亿,有息负债率37.94%,当前市盈率PE25.207,市净率PB2.448。

2022年三季度报告公告:

2022年前三季度公司营业收入同比增长0.7%,归属于上市公司股东净利润同比减少5.48%。

主要风险:

1、航空零部件验收周期较长,公司资金使用效率有所降低。

2、未来需关注产品价格下降及原材料价格变动对公司后续业绩的影响情况。

3、面临一定的商誉减值风险。

4、项目建设面临一定资金压力且需关注未来收益实现情况。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率5.19%,结合AA-评级、相似的转债、正股质地等综合因素目前给予32%的溢价率,目前价值:95.07*1.32=126,汽车零部件业,下修较严格,对标泉峰。

假设原始股东配售80%,网上按1亿计算,顶格申购单账户约中10000/1100/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号