Edge

Edge Chrome

Chrome Firefox

Firefox

内容预告:可转债策略发展简史

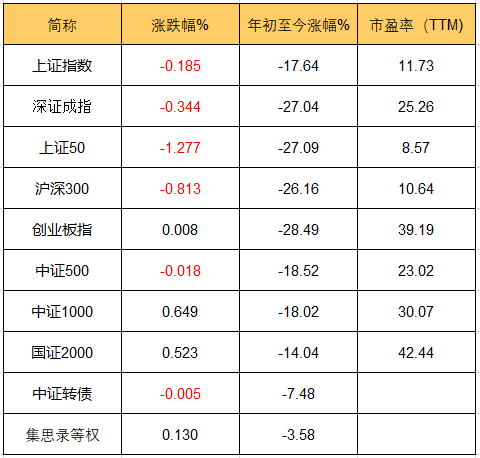

大盘打响3000点争夺战,阵地归属反反复复,今天3000点还是未能守住,不过大盘已经4连阳,市场看多情绪还是有所改善。

今年的集思录等权指数依然是靓仔,相对于其他主流指数,跌得最少,从年初至今仅下跌3.58%,2018年集思录等权指数较年初的全年最大跌幅为6.69%,等权指数今年表现要好于2018年那会。

如果以相对于2018年等权指数的跌幅来看,当前转债市场跌幅并不大,当然,较少的跌幅是以牺牲上半年收益为代价的,实际回撤也并不止3.58%。

中证转债指数则表现差,2018年中证转债指数跌1.16%,但中证转债指数今年下跌了7.48%,表现明显不如2018年,究其原因无非是疫情与经济周期、房地产下行的多重影响,使得市值权重占比高的大盘转债下跌较多,2022年这会的宏观经济环境明显不如2018年那会。

优秀的转债个人投资者,应当把等权指数作为业绩参考基准,把相对于等权指数的超额作为“磨镰刀”的目标。

而机构投资者受限于评级与容量,选择中证转债指数作为业绩基准是比较合适的。

值得乐观的是,从主流宽基指数的估值来看,沪深300指数的PE为10.62,位于20%分位点,刚好接近2018年估值底部,离历史最低的8倍PE,也并不太远,指数处于低位,大幅下行的空间并不大,但并不能因此就断定大盘不会继续下跌。

还是如之前所说,做好防御,准备好子弹,安静地等待机会即可。

红火了多年港股打新,也从去年2月开始,一直萎靡不振,去年2月刚好是转债黄金坑,转债市场最为悲观的时候,相比于港股打新的不确定,遍地是黄金的转债明显是更好的机会,不仅确定性更高,而且,资金容量也比港股打新要大得多。

港股打新是个体力活,特别对于现金一手党而言,申购抢额度卖出虽累,但对于100万以内的小资金而言,性价比还是很高的。

打新市场也有荣枯周期,以前有多火热,现在就有多萧条。

回顾2018年到2020年上市的港股,共有41支新股跌幅超过50%以上,内资地产股是重灾区,跌幅70-90%的比比皆是。

新股上市头3年内,千万不要买入,一定要等投行和上市公司吹的泡泡消化完后,欢其言听其行后,才能在二级市场考虑买不买。

低风险投资,要打新,而不是炒新,那些中签后浅套或嫌卖价低的持有行为都是投机,因为新股普遍估值过高,在高价区间参与市场博弈,时间并不是投资者的朋友,相反,伴随着时间推移,估值泡沫消化,股价下行压力大,小甜甜随时变黄脸婆。

当前,恒指回到十多年前的低位,否极泰来未可知,持续关注即可,打新等火热起来,再下手也不迟。

大盘打响3000点争夺战,阵地归属反反复复,今天3000点还是未能守住,不过大盘已经4连阳,市场看多情绪还是有所改善。

今年的集思录等权指数依然是靓仔,相对于其他主流指数,跌得最少,从年初至今仅下跌3.58%,2018年集思录等权指数较年初的全年最大跌幅为6.69%,等权指数今年表现要好于2018年那会。

如果以相对于2018年等权指数的跌幅来看,当前转债市场跌幅并不大,当然,较少的跌幅是以牺牲上半年收益为代价的,实际回撤也并不止3.58%。

中证转债指数则表现差,2018年中证转债指数跌1.16%,但中证转债指数今年下跌了7.48%,表现明显不如2018年,究其原因无非是疫情与经济周期、房地产下行的多重影响,使得市值权重占比高的大盘转债下跌较多,2022年这会的宏观经济环境明显不如2018年那会。

优秀的转债个人投资者,应当把等权指数作为业绩参考基准,把相对于等权指数的超额作为“磨镰刀”的目标。

而机构投资者受限于评级与容量,选择中证转债指数作为业绩基准是比较合适的。

值得乐观的是,从主流宽基指数的估值来看,沪深300指数的PE为10.62,位于20%分位点,刚好接近2018年估值底部,离历史最低的8倍PE,也并不太远,指数处于低位,大幅下行的空间并不大,但并不能因此就断定大盘不会继续下跌。

还是如之前所说,做好防御,准备好子弹,安静地等待机会即可。

红火了多年港股打新,也从去年2月开始,一直萎靡不振,去年2月刚好是转债黄金坑,转债市场最为悲观的时候,相比于港股打新的不确定,遍地是黄金的转债明显是更好的机会,不仅确定性更高,而且,资金容量也比港股打新要大得多。

港股打新是个体力活,特别对于现金一手党而言,申购抢额度卖出虽累,但对于100万以内的小资金而言,性价比还是很高的。

打新市场也有荣枯周期,以前有多火热,现在就有多萧条。

回顾2018年到2020年上市的港股,共有41支新股跌幅超过50%以上,内资地产股是重灾区,跌幅70-90%的比比皆是。

新股上市头3年内,千万不要买入,一定要等投行和上市公司吹的泡泡消化完后,欢其言听其行后,才能在二级市场考虑买不买。

低风险投资,要打新,而不是炒新,那些中签后浅套或嫌卖价低的持有行为都是投机,因为新股普遍估值过高,在高价区间参与市场博弈,时间并不是投资者的朋友,相反,伴随着时间推移,估值泡沫消化,股价下行压力大,小甜甜随时变黄脸婆。

当前,恒指回到十多年前的低位,否极泰来未可知,持续关注即可,打新等火热起来,再下手也不迟。

京公网安备 11010802031449号

京公网安备 11010802031449号