Edge

Edge Chrome

Chrome Firefox

Firefox

实盘可转债也有半年多了吧.

我的交易逻辑是每天收盘后使用量化工具选择好买入卖出的标的,第二天按这个记录实盘交易.

为啥没有全自动呢,主要是现在全自动实盘一般要50w资金,我还不到20w不够资金.

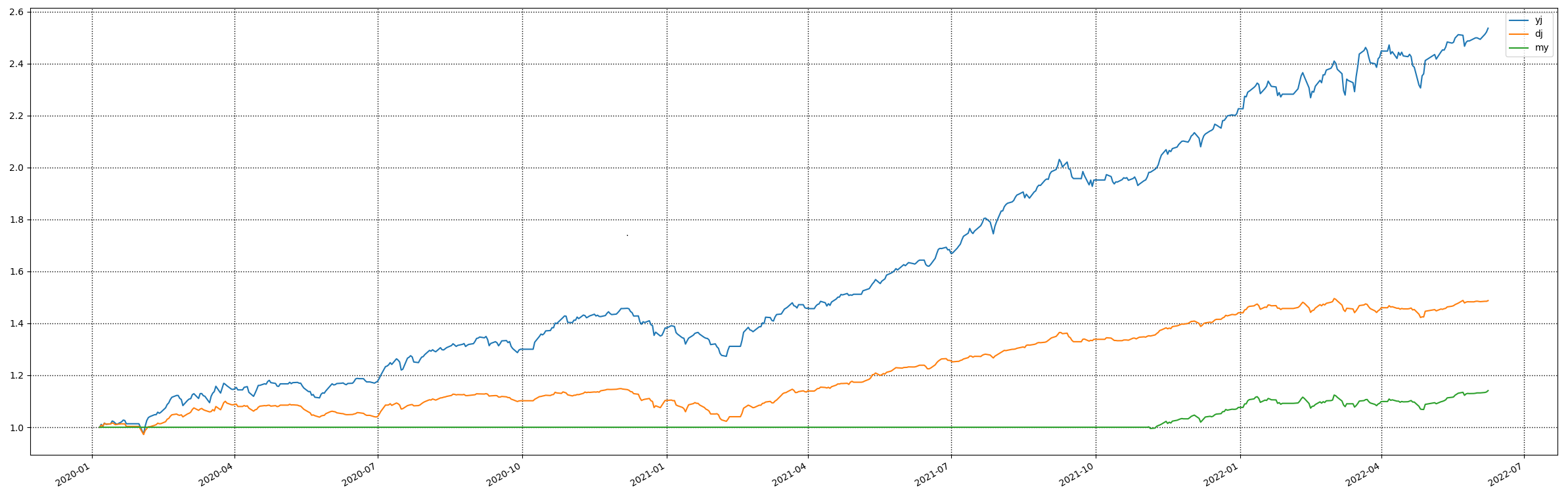

当然对策略的回测肯定是有的了,下面就是我两个策略2020年到现在的回测数据

这个是我可以接受的收益和回撤量,一个是尽量选低溢价的,一个是尽量选低价的.绿色线是我实盘的

有些策略可能收益很高但是回撤也高我接受不了

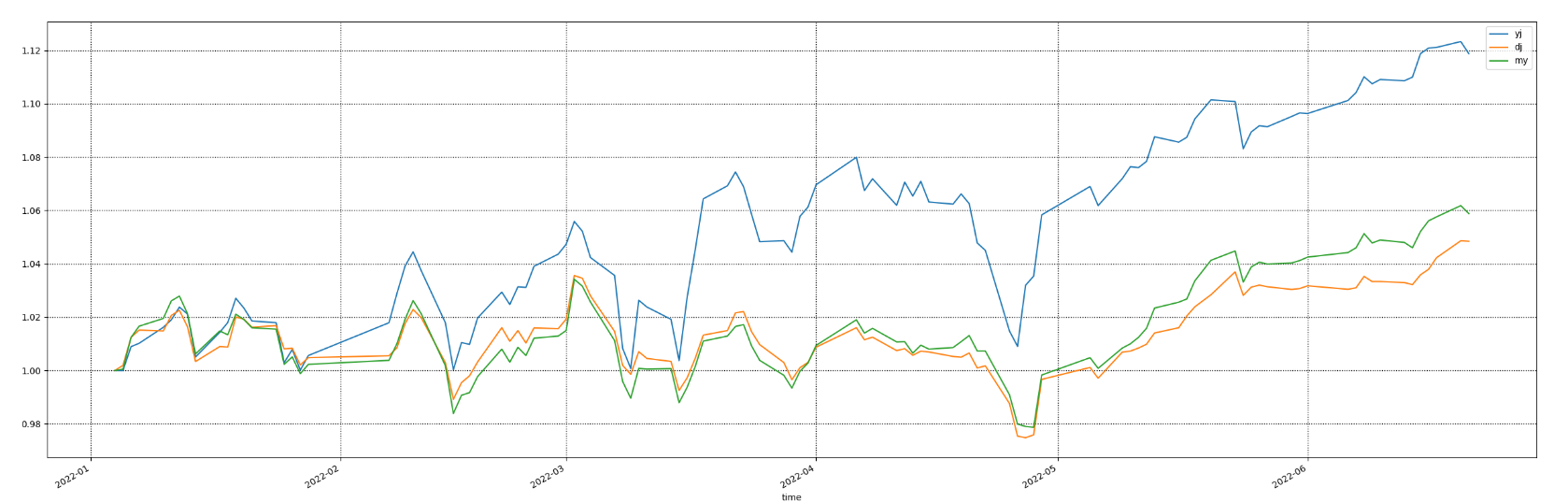

以下是今年的回测数据和实盘数据

有人会问为啥实盘收益是两个策略收益的中间值呢

其实是这样的,我一直在寻找低价策略和低溢价策略之间的平衡点,初期为了足够安全和稳妥,大比例持仓是偏向低价策略,后面对低溢价策略信心提高了就慢慢平衡仓位.所以最终收益就是两个策略的中间值,因为我两个策略都有持仓比例

后面我就在每日收盘后跟帖回复我的交易信号吧...希望有人能提出更好的意见来一起改进我的不足

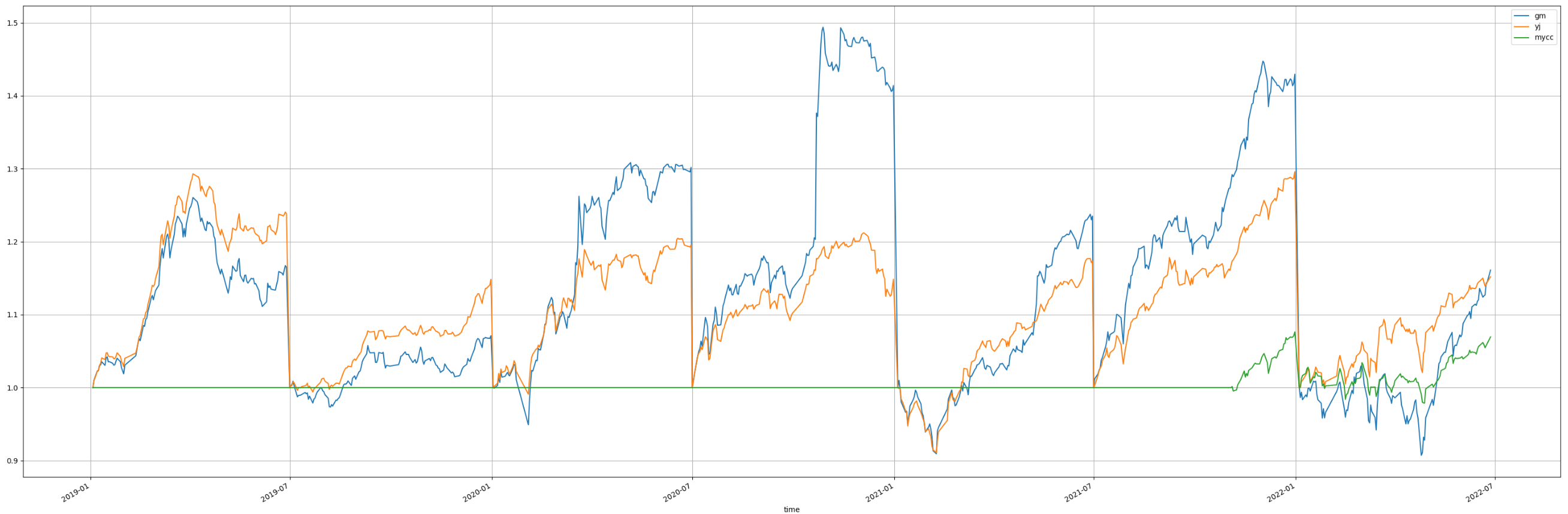

有人说今年效益很差,那么我就来个半年时间间隔的对比图

从这个图可以发现,今年上半年看似比较小,但是你会发现19年下半年还更差,就算如此半年也有15%左右幅度了

兄弟要知足半年15%一年预期就是30%,你找几个最近三年更多的基金经理出来

我的交易逻辑是每天收盘后使用量化工具选择好买入卖出的标的,第二天按这个记录实盘交易.

为啥没有全自动呢,主要是现在全自动实盘一般要50w资金,我还不到20w不够资金.

当然对策略的回测肯定是有的了,下面就是我两个策略2020年到现在的回测数据

这个是我可以接受的收益和回撤量,一个是尽量选低溢价的,一个是尽量选低价的.绿色线是我实盘的

有些策略可能收益很高但是回撤也高我接受不了

以下是今年的回测数据和实盘数据

有人会问为啥实盘收益是两个策略收益的中间值呢

其实是这样的,我一直在寻找低价策略和低溢价策略之间的平衡点,初期为了足够安全和稳妥,大比例持仓是偏向低价策略,后面对低溢价策略信心提高了就慢慢平衡仓位.所以最终收益就是两个策略的中间值,因为我两个策略都有持仓比例

后面我就在每日收盘后跟帖回复我的交易信号吧...希望有人能提出更好的意见来一起改进我的不足

有人说今年效益很差,那么我就来个半年时间间隔的对比图

从这个图可以发现,今年上半年看似比较小,但是你会发现19年下半年还更差,就算如此半年也有15%左右幅度了

兄弟要知足半年15%一年预期就是30%,你找几个最近三年更多的基金经理出来

京公网安备 11010802031449号

京公网安备 11010802031449号