Edge

Edge Chrome

Chrome Firefox

Firefox

本文是橡树资本联合创始人霍华德·马克斯(Howard Marks)发于2022年3月23日的备忘录《The Pendulum in International Affairs》;原创翻译,主要还是为了自己通读原文,如有错漏还请海涵,欢迎批评指正。以下是正文——

经常阅读我的备忘录和书的读者都知道,我对钟摆的概念非常感兴趣——你甚至可以说是着迷。以下所列只是我为这个主题所写的部分:

- 我第二篇备忘录——写于1991年4月——很有创意地起了标题叫《第一季度业绩表现》(First Quarter Performance)。它谈到了证券市场在狂喜和抑郁之间的振荡;在庆祝积极发展和沉迷于消极发展之间的振荡;以及因而在定价过高和过低的资产之间的振荡。

- 《关于监管》(On Regulation)——写于2011年3月——讨论了源于全球金融危机的规则制定的前景。我说,未来的发展很可能将由关于这个问题的态度的长期钟摆式摇摆所驱动。随着时间推移,其态度倾向于在“不受规则约束的市场最有利于国家”和“我们需要政府来保护我们免受参与者不当行为影响”之间波动。

- 在《信心的作用》(The Role of Confidence)——来自2013年8月——中,我讨论了基本面变动是如何通过投资者信心的经常性过度摆动而转化为市场波动的。

- 以及,在我2018年的书——《周期》(Mastering the Market Cycle)——中,我中断了对各种周期——经济、企业利润、信贷投放等等——的讨论,然后用钟摆的比喻——而非一个周期——来描述投资者心理的摇摆。

因为心理摇摆如此经常地会朝向一个极端或另一个极端——而在“愉快的中间”所花费的时间相对较少——所以我相信钟摆是理解任何受心理影响的趋势的最佳比喻……不仅是投资。

人们频繁地问我1990年那时是什么促使我开始写备忘录的。我的第一篇备忘录——《通往业绩之路》(The Route to Performance)——起因于我在短时间内接连目睹的两个事件,二者并列令我得出一个我认为很重要的观察。多年来,许多篇备忘录都起因于我对表面上毫无关联的事件之间所察觉到的关联。

在Brookfield Asset Management董事会最近的一次会议上,一场关于乌克兰的讨论触发了与国际事务的另一个方面的联系——离岸外包——而我在备忘录《经济现实》(2016年5月)中首次讨论过这个。因此便有了这篇备忘录的灵感。

背景

Brookfield董事会会议的第一项议程——自然地——便是乌克兰的悲惨局势。我们谈论了这个难题的诸多方面,从人类到经济,到军事,到地缘政治。在我看来,能源是值得仔细思考的方面之一。因俄罗斯的不正当行为而对其进行惩罚的渴望,受欧洲为满足能源需求而对俄罗斯的严重依赖影响而变得复杂;俄罗斯提供了欧洲大约三分之一的石油、其45%的进口天然气,以及其将近一半的煤炭。由于在短时间内其很难安排能源的替代来源,通过禁止能源出口来制裁俄罗斯将导致欧洲能源供应的严重紊乱。缩减这个供应在任何时候都会是困难的,但在一年的此时尤其如是,这时候人们需要为家里供暖。这意味着俄罗斯最大的出口——以及最大的硬通货来源(我看到的数字是每月200亿美元)——是最难制裁的,因为这么做会给我们的盟友造成严重的困难。因此,对俄罗斯的制裁包含了一个对能源商品销售的例外。这使得向弗拉基米尔·普京(Vladimir Putin)施加经济和社会压力的过程极大地复杂化了。实际上,我们决心要通过制裁来影响俄罗斯……只是可能并非最有效的那个制裁,因为那将需要欧洲做出重大牺牲。稍后再详细说。

另一个我所关注的主题——离岸外包——与欧洲的能源依赖相当不同。过去一年左右影响美国经济的一个主要趋势——也是为如今通胀饱受指责的一个因素——与我们的全球供应链有关,其弱点最近已经显现出来。因此,许多公司正在寻求缩短他们的供应线,使他们更可靠,主要是通过将生产带回在岸。

最近几十年——正如我们都知道的——许多行业将其很大一部分的生产转移到离岸——主要到亚洲——通过利用更廉价的劳动力来降低成本。这一过程促进了完成生产的那些新兴国家的经济增长,提升了制造商和进口商的存款和竞争力,并向消费者提供了低价的商品。但Covid-19疫情所导致的供应链中断,加之世界大部分产能的关闭,已经表明了这一趋势的不利一面,因为在我们高度刺激的经济中,供应已经无法跟上提高了的需求。

乍一看,这两件事——欧洲的能源依赖和供应链中断——似乎没什么共同之处,除了它们都涉及国际性的考虑之外。但我认为将它们并列是有信息促进的……并且值得上一篇备忘录。

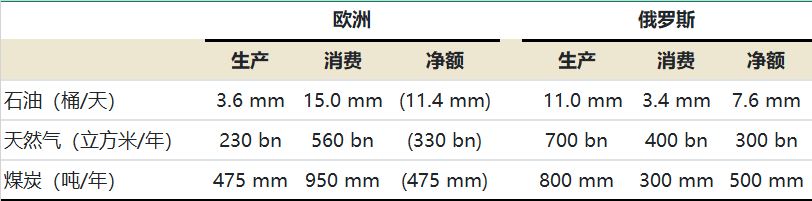

俄罗斯能源

2019年,俄罗斯的四大出口是原油、成品油、石油气和煤砖。根据经济复杂性观察台(Observatory of Economic Complexity)的数据,这些总额达2230亿美元,占俄罗斯4070亿美元出口总额的55%。如下表所示,俄罗斯处于非常有利的地位,可以通过能源商品出口对欧洲施加影响。

来源:“西方的绿色妄想赋予普京权力”,Michael Shellenberger,《Common Sense with Bari Weiss》,2022年3月1日。有些数据是近似或四舍五入的。(《Common Sense》可能和其他媒体一样带有倾向性,但我并没有理由相信数据不准确。)

其影响显而易见。欧洲用着远多于其产量的能源,而通过进口来弥补差额。另一方面,俄罗斯用着远少于其产量的能源,剩余部分用以产生经济及战略利益。

事情怎么会变这样?据Shellenberger说(见上述来源):

普京扩大了俄罗斯的石油产量,扩大了天然气产量,然后将核能产量翻了一番,以允许其宝贵的天然气更多的出口,而欧洲——以德国为首——则关闭了其核电站,关闭了气田,并拒绝通过如水力压裂的先进方法来更多地开发。

数字最能说明问题。2016年,欧盟消耗的天然气30%来自俄罗斯。2018年,这一数值跃升至40%。到2020年,其将近44%,而到2021年初,其将近47%。

下面的图表清楚说明了情况。1980年,从俄罗斯的进口还不到欧洲石油及天然气产量的三分之一。欧洲的产量在大约20年前达到峰值,并且其后几乎减半,最终接近其1980年时的水平。在同样的大致40年时间里,从俄罗斯的进口涨到了三倍,这意味着它们现在大致相当于欧洲的产量。

来源:BP、Gazprom、欧盟统计局、Perovic等等、俄罗斯联邦海关总署。《政策分析与管理期刊》计算,2021年。

Shellenberger断言——似乎是可信的——欧洲允许其对能源商品进口——尤其是来自俄罗斯——的依赖如此急剧增加,是因为它想要在国内对生态上更加负责。除了限制石油和天然气的产量之外,一些国家(尤其德国)减少了他们对核能发电——可认为是提供大规模能源生产而不排放温室气体的最佳能源选择——的使用,这是对那些认为核能不安全或对环境不友好的人的妥协。正如Shellenberger说的:

在千禧年的世纪之交,德国的电力大约30%来自核能。但德国一直在关闭其可靠、廉价的核电站……到2020年,德国已将其核能份额从30%降低到11%。然后,在2021年的最后一天,德国关闭了其剩余六个核反应堆的一半。其他三个也规划在今年年底关闭。在本月早些时候的一次简报会上,一位美国参议员告诉无党派政治组织No Labels说,“与‘普京的战争’相关的能源问题有四个组成部分:能源、气候、安全以及经济(同时在国家和家庭层面)。”在导致德国对俄罗斯能源依赖的商议中,安全问题似乎没有得到很多考虑。似乎只有四个因素中的一个——气候——促使了这一决定。选择指望一个敌意的邻居来提供必需品,就像建一个银行金库,然后和犯罪团伙签约来提供守卫。但发生的情况就是这样。

国外采购

直到最近,由于乌克兰被入侵,欧洲对俄罗斯石油及天然气依赖的不利一面才为许多人所意识到。但向海外采购及制造的转变在人们思想中已经几十年了。如果你回想几百年前,交通运输的限制要求生产发生在接近消费点的地方。但是在铁路问世之后,将生产和消费的地点分开几百——甚至几千——英里成为了可能。这一定是全国性冠军企业们诞生的一个重要因素,它们最终为整个国家提供了诸如食品和建筑材料的商品,这些商品此前不得不在当地消费者的附近制造。这令商品得以在劳动力最易获得或专业化受益最大化的地方生产。不可避免的是,这些力量将影响世界各国,并且——随着空运和集装箱运输的出现——导致跨境贸易迅速增长。

第二次世界大战后不久,廉价劳动力以及产品组装的技术令日本迅速成为电子商品和汽车的一个主要出口国。这些产品极具价格竞争力,起初质量低劣,但日本很快就发展出了一些世界上最受欢迎的品牌。1950年代末,日本汽车公司每年仅向美国出口几百辆汽车,其主要卖点是价格低廉。但即使价格保持相当吸引力,质量却有所提高,而到了1980年代初,里根(Reagan)政府——试图保护美国汽车工业——要求日本制造商“自愿”将对美的汽车出口限制在每年168万辆。

随着时间推移,低制造成本的诱惑导致生产商将经营从日本转移到亚洲的其他地区。一次向中国的大规模转移于1995年左右真正开始。随后,例如T恤和牛仔裤的低附加值商品的生产转移到了越南、孟加拉国和巴基斯坦。随着各个国家都从制造业的增长中受益,劳动力供给变得紧张,工人们也变得有能力要求更高的工资。人均收入和生活水平提高了,扩大了中产阶级,并增强了国内消费。一个国家的工资提高导致最低成本制造商之衣钵传递到其他国家。当地的工资可能上涨了,但结果是,对低利润、低技能工作的寻找转移到了新的低成本地点。

亚洲廉价地生产商品的能力很快导致美国公司通过(a)在国外建厂以及(b)雇佣亚洲承包商为他们生产,来利用亚洲的优势。原因很明显:大幅降低的工资以及对工人更少的保护,这使得在美国无法被容忍的长时间及糟糕劳动条件成为可能。结果是,非美国工人得到更多工作机会,完成生产制造的国家得到经济增长,美国进口商的竞争力得到提高,还有美国消费者得到廉价商品。

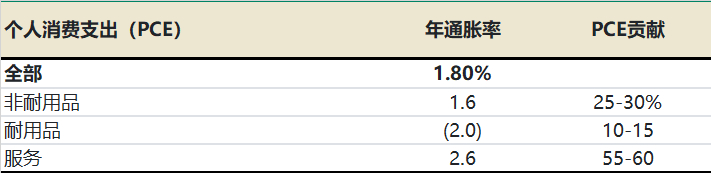

此外,离岸外包无疑对美国在过去40年经历的低通胀水平作出了重大贡献。通胀的一个常用标准——个人消费支出(PCE)平减指数,从1995年(重要,中国对美国出口的爆发点)到2020年,每年仅增长1.8%。这个水平的通胀被认为是温和的,并且,事实上,商界和政界的许多人还希望其能稍高一点。但对这些数字的深入很有启发:

来源:圣路易斯联邦储备银行FRED数据库;AmosWEB

令人吃惊的是,注意到在所讨论的25年间,耐用品的价格下降了将近40%。国外生产的像汽车、电器和家具等永远更便宜的商品的可得性,是美国这四分之一世纪来温和通胀图景的一个主要因素。相似地,虽然非耐用品的价格实际上没有下降,但像服装等廉价商品的进口帮助盖住了总体价格。这是全球化给净进口国的一个重大好处。

另一方面,离岸外包也导致了美国数百万个工作机会的淘汰,制造业地区和我们国家中产阶级的空心化,以及非常可能私营部门工会的削弱。

例如,福特1992年报告称,其53%的员工在美国和加拿大工作。到2009年,其在北美的员工(那时福特已经扩张到墨西哥)只占其总员工数的37%。(《周刊》, 2015年1月11日)资本主义是基于收入最大化的欲望之上的。全球化使得生产可以在成本最低的地方运行。过去半个世纪,这两股强大力量的结合对世界产生了深远的影响。

半导体是这一趋势的一个突出案例。电子领域许多最重要的早期发展——晶体管、集成电路以及半导体——都发生在美国公司,例如贝尔实验室(Bell Labs)和仙童半导体(Fairchild Semiconductor)。1990年,美国和欧洲负责80%以上的全球半导体生产。到2020年,它们的份额估计只有20%左右(数据来自波士顿咨询集团(Boston Consulting Group)和半导体工业协会(Semiconductor Industry Association))。台湾(以台积电(Taiwan Semiconductor Manufacturing Company,TSMC)为首)和韩国(基本上是三星(Samsung))已经取代美国和欧洲成为最大的半导体生产者。如今,“台积电和三星是仅有的两家有能力生产目前用于iPhone的最先进5纳米芯片的公司。”(Visual Capitalist网站)结果众所周知:

虽然疫情导致的关闭阻碍了供给,但随着经济重新开放,对芯片的需求继续激增。由此导致的芯片短缺令数个行业的交货期感到紧张——一个半导体从订货和交货之间的时间间隔达到了创纪录高的22周。

芯片短缺对半导体公司来说是一个福音,但下游公司却在挣扎。全球汽车制造商势将在2021年少生产770万辆汽车,这将转化为2100亿美元对它们收入的打击。消费电子同样承受打击,流行产品如PlayStation 5游戏机均供应短缺。(Visual Capitalist网站)

共同主线

所以,关联是什么呢?美国公司的国外采购,特别是关于半导体,在很多方面都不同于欧洲的能源危机。但两者的特点都是,一种必需品的供应不足令其变得依赖于其他国家。而考虑到电子产品对于美国国家安全如此至关重要——如今在监控、通信、分析和运输方面有什么不依赖于电子产品的?——这种脆弱性可能会——在某个时候——反过来咬美国一口,就像依赖俄罗斯能源资源对欧盟一样。这个世界是如何陷入此般境地的?欧洲是怎么变得如此依赖俄罗斯的能源商品出口,而如此高比例的半导体和其他运往美国的商品又是怎么变成是在国外制造的?正如欧洲由于对变得更绿色的渴望而允许了其能源依赖加剧,美国企业也变得越来越依赖来自国外的材料、零部件和制成品,以保持价格竞争力和实现更大的利润。

近几十年来地缘政治的关键发展包括(a)由于交通和通讯的改进,对世界正在缩小的感知,以及(b)世界相对和平,这源于:

- 柏林墙的拆除;

- 苏联(USSR)的解体;

- 来自核武器的可感知威胁较低(幸亏认识到使用核武器将确保相互毁灭);

- 可能升级为多国战争的冲突不存在;以及

- 记忆的不足,这使得人们相信温和的情况将继续保持如此。

这些发展共同导致了钟摆朝着全球化和各国相互倚赖的一次巨大摆动。各公司和各国发现了通过向国外寻求解决方案可以发掘的大量好处,而且人们很容易对潜在的陷阱视而不见或小而化之。

结果,近几十年来,各国和各公司都能够选择看似最便宜、最简单的解决方案,可能还是最绿色的。因此,做出的选择包括对遥远供应来源的依赖以及适时订单。

(题外话,我承认,在经济欠发达的国家,环境保护、高度安全和劳动标准、以及绿色行为有时可能被认为是负担不起的奢侈品。因此离岸外包可能会让各公司从事一些在国内不会被接受的做法——基于燃烧煤炭的低成本制造就是一个很好的例子。通过这种方式,离岸外包可能会有助于一家公司甚至一个国家的国内形象,同时却对整个世界不利。)

正如我过去已经写过的,经济学是关于选择的科学(地缘政治似乎也是如此,尽管在这一领域的科学更少)。在这些领域很少有选项只有正面而没有负面。大部分需要权衡。然而,负面往往“只有在潮水退去时”才会变得明显,正如最近发生的那样。对乌克兰的入侵已经表明,欧洲从俄罗斯进口石油和天然气,使其对一个敌意的、无原则的国家(在这次情况下,更糟糕的是对一个个人)变得脆弱,与此同时减少核能发电也增加了该地区对进口石油和天然气的需求。离岸采购的做法类似地也使得各国和公司依赖于它们与外国的正面关系以及我们运输系统的效力。

对全球化这些负面方面的认识,现在已经导致钟摆摆动回向本地采购。比起最便宜、最简单以及最绿色的来源,我们可能更会有一个对最安全、最可靠来源的溢价。例如,美国和非美国的公司都已经宣布了,它们打算在美国建立新的工厂以生产半导体。而我猜许多美国的材料、零部件和制成品的进口商都在寻找离家更近的来源。类似地,德国在12月31日坚持完成其关闭三个剩余核反应堆的计划如今也不太可能了,它更有可能的是会在2021年底重启那三个已经退役的核反应堆(还有,也许,欧洲其他的国家将重新校准能源进口和国内能源生产之间的平衡。)

如果钟摆继续朝我所预见的这个方向摆动一段时间,投资者将会受到影响。全球化一直是全球GDP、其提振了经济的那些国家,以及那些通过国外采购来降低成本的公司的福音。在这些方面,摆动离开将不那么有利,但它可能(a)改善进口商的安全,(b)提高在岸生产商的竞争力和国内制造业就业的数量,以及(c)在转型中创造投资机会。

钟摆从全球化摆动离开而朝向在岸会持续多久?答案部分取决于当前的局势如何解决,部分取决于哪一股力量获胜:对可靠性和安全性的需求,还是对廉价采购的渴望。

- * *

在像经济和地缘政治这样的复杂领域,很少有容易的决策——只有选择,而其中有许多非常之困难。有太多的变动部分,太多的未知因素,太多支持和反对的理由——而它们的价值无法量化权衡。位于天平两端的东西并不一定会有很大变化,但就在决策中如何看待和权衡这些东西而言,钟摆会大幅地摆动。

以下是我在《关于监管》中所写的关于金融市场钟摆朝向和离开监管的摆动:

我相信,因为自由市场和监管都并非完美——还有因为人们的政治和哲学偏见的力量——我们将永远不会永久地选定一个完全自由的市场或者一个彻底监管的系统。任何位置都将被证明只是暂时的,而钟摆将继续向幅度的一端摆动然后又回向另一端。如果你用“离岸外包”和“国内采购”来代替“自由市场”和“监管”,那么这段文章同样准确地描述了最便宜的采购和最安全的采购之间的选择。不存在完美、永久的解决方案,就是钟摆的特征——这是它们摆动的原因。在经历了几十年的全球化和成本最小化之后,我认为我们即将在向可靠供应的转变中发现投资机会。

2022年3月23日

京公网安备 11010802031449号

京公网安备 11010802031449号