Edge

Edge Chrome

Chrome Firefox

Firefox

“不劝人买股,不劝人卖股”是股市投资里的一个不言自明的原则。钱是自己的,结论应该自己下。

看了下记IPO首次上市资料后,个人结论是:应该不交款。(判断很可能是错的)

理由是:1,日子艰难,竞争激烈,公司没有显著优势。(理由也可能是错的)

2,对比同行龙头公司估值并不便宜。

下记资料全部摘自禾川科技首次公开上市说明书。

一,公司简况:

C40 仪器仪表制造业

浙江省衢州市龙游工业园区阜财路 9 号

发行股数 3,776 万股 发行价:23.66*500=11830

发行后总股本 15,101.3668 万股,市值35.7亿,发行后市盈率=35.7/1.1=32.5,扣非市盈率36.09,汇川技术市盈率38.8

公司主要从事工业自动化产品的研发、生产、销售及应用集成。根据国家统计局发

布的《国民经济行业分类》(GB/4754-2017),公司所处行业为“C40 仪器仪表制造业” 中的“C4011 工业自动控制系统装置制造”。根据中国证监会发布的《上市公司行业分类指引》(2012 年修订),公司所处行业 为“C40 仪器仪表制造业”。根据《战略性新兴产业分类(2018)》,高端装备制造产业作为我国当前重点发展 的战略性新兴产业之一,公司主营业务属于“高端装备制造产业”中的“工业自动控制 系统装置制造”,属于科创板重点推荐的“高端装备领域”。

禾川科技的主要产品包括伺服系统、PLC 等,覆盖了工业自动化领域的控制层、驱

动层和执行传感层,并在近年沿产业链上下游不断延伸,涉足上游的工控芯片、传感器

和下游的高端精密数控机床等领域。其中,伺服系统作为公司的核心产品,搭载自主研

发的编码器,在定位精度、速度控制、额定转矩等核心性能指标上均具有较强的竞争力,

在国内品牌厂商中保持优势地位,2020 年公司通用伺服系统的市场占有率约为 3%,国 产品牌中位列第二。同时,公司近年还加大了在工控芯片领域的布局,自主研发设计的

驱动控制一体化 SIP 芯片集成了主控 MCU、存储、运动控制算法和工业实时以太网 IP,目前已实现对外销售。

长期以来,外资品牌在国内工业自动化控制领域一直占据主导地位,西门子、松下、

安川电机、三菱电机等国际知名企业凭借强大的技术实力和稳定的产品品质,掌握了国

内大部分 PLC、伺服系统等产品的市场份额。随着国内工业自动化技术的积累和创新以 及国家相关产业政策的支持,国产工业自动化控制产品在产品适应性、技术服务、性价

比等方面逐步显现出优势,经过多年的努力,部分国内具有自主研发优势的企业形成了

具有一定竞争力的自主品牌,并凭借快速响应、成本、服务等本土化优势不断缩小与国

际著名品牌在产品性能、技术水平等方面的差距,国内企业的整体市场份额不断稳步增

长。总体来看,国产替代进口的趋势将日渐明显、替代速度将不断加快。

伺服系统可以分为通用伺服系统和专用伺服系统,其在市场规模、产品技术、应用

领域等方面存在差异。在市场规模上,通用伺服市场规模较大,根据睿工业数据,2020 年我国通用伺服系统市场规模达到 164.38 亿元,专用伺服系统市场规模达到 37.28 亿 元;在产品技术上,专用伺服需要基于不同行业的应用需求提供专业化产品,通用伺服 需要使其产品在不同行业应用领域内均保持高水平运作,两者在产品技术路线上各有侧 重;在应用领域上,通用伺服下游应用领域较广,包括包装、物流、3C 电子、锂电池、机器人、木工、激光等,专用伺服下游应用领域包括风力发电、矿山机械、缆车索道、

电梯等。

公司的伺服系统属于通用伺服系统,其行业发展情况如下:

我国伺服系统市场主要分为日韩品牌、欧美品牌和国产品牌三大阵营,由于需要的

技术水平较高,伺服系统市场一直为外资品牌主导。近年来,国内厂商通过引进、消化

吸收国际先进技术等举措,不断加强伺服系统相关的技术研发和生产能力,国产伺服系

统的产品质量和技术水平不断提升,并逐渐在国内市场中取得一定的份额,但与国际知

名企业相比,其在整体性能、可靠性上仍存在一定差距。根据 MIR 睿工业的数据,2020 年我国伺服市场中,日韩品牌占据约 51%的市场份额,国产品牌占据约 30%份额,欧美 品牌占据约 19%份额;其中,安川、三菱和松下分别以 11.3%、10.5%、9.9%的市场份 额位列前三。

在伺服系统领域,根据 MIR 睿工业的数据,2020 年我国通用伺服系统市场前十大

企业市场占有率合计达 67.5%,其中外资企业占据 6 席,合计市场占有率为 45.3%;在 PLC 领域,2020 年外资品牌在我国 PLC 市场的占有率在 79%以上。公司在伺服系统和 PLC 市场的占有率分别为 3%和 0.44%,市场份额与国外龙头厂商相比仍然较低.

禾川科技将行业前沿技术、对工业自动化市场的深刻理解以及先进的管理体系融入

到公司的产品及服务中,产品目前已广泛应用于3C 电子、光伏、锂电池、包装、纺织、物流、机器人、木工、激光等行业,并覆盖了工业富联、宁德时代、顺丰控股、三通一达、隆基股份、捷佳伟创、先导智能、蓝思科技、埃夫特等多家行业龙头企业。同时,

公司还拥有 100 多人的技术服务团队,可以就近为客户提供优质的贴身技术服务,为客 户创造更多价值,客户对公司品牌的忠诚度较高,使得公司报告期内的市场占有率不断

提升。

公司核心产品的原材料主要包括电子元器件、IC 芯片、五金件、PCB 等,其中电 子元器件、IC 芯片的采购主要通过境外公司的境内代理商取得。报告期内,发行人向境

外最终厂商采购的原材料金额分别为5,038.19 万元、12,264.19 万元和 14,872.07 万元,占报告期各期原材料采购总额的比例分别为 37.58%、35.89%和 32.45%。在当前国际贸 易环境复杂、核心零部件国产替代仍需一定时间的情况下,如果短期内进口受限,可能 会给公司核心产品的研发和生产带来不利影响。

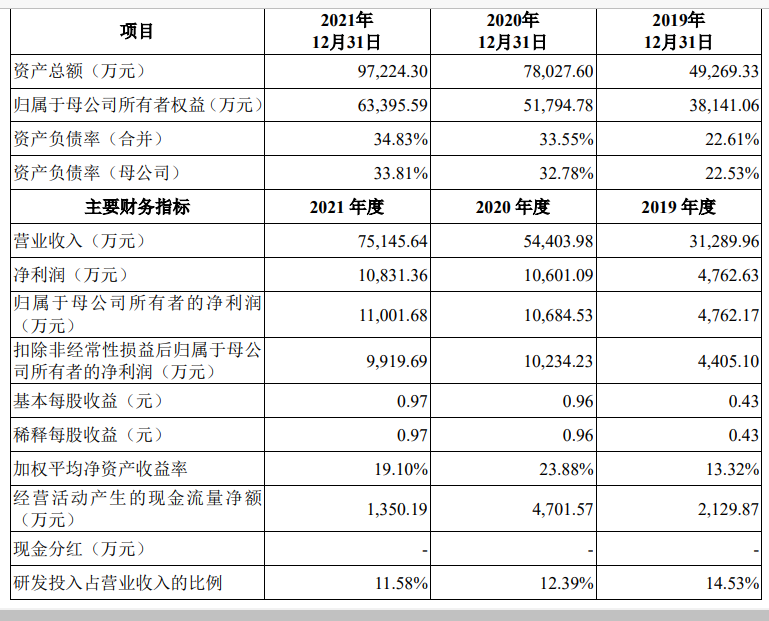

报告期各期末,公司应收账款账面价值分别为 14,080.35 万元、15,970.88 万元和 24,932.19 万元,应收票据账面价值分别为 4,928.49 万元、11,126.52 万元和 12,331.00 万 元,2019 年末、2020 年末及 2021 年末应收款项融资账面价值分别为 906.29 万元、3,658.52 万元和 406.09 万元,合计占各期末公司资产总额的比例分别为 40.42%、39.42% 和 38.74%,占各期营业收入的比例分别为 63.65%、56.53%和 50.13%。其中应收账款及商业承兑汇票合计占各期营业收入的比例分别为46.73%、31.40%和 33.59%,占比较高。

报告期内,公司经营活动产生的现金流量净额分别为 2,129.87 万元、4,701.57 万元 浙江禾川科技股份有限公司 招股意向书 1-1-35 和 1,350.19 万元,报告期内公司经营活动现金流量净额低于当期实现净利润,主要原因系公司业务快速增长带来的应收账款、存货余额持续增加。如公司未来因经营性投入增加、下游行业客户经营情况恶化、客户回款速度放缓等因素导致经营活动现金流量恶化,公司将会在营运资金周转上存在一定的风险。

报告期内,公司存在未为少量试用期员工以及自愿在其他单位缴纳的员工缴纳社会

保险及住房公积金的情形,截至报告期末,发行人员工的社会保险、住房公积金的缴纳

比例为 95.74%和 95.02%。根据《中华人民共和国社会保险法》和《住房公积金管理条

例》等法律法规的相关规定,发行人存在被主管部门要求补缴社会保险费和住房公积金

的风险,进而对公司经营业绩产生不利影响。

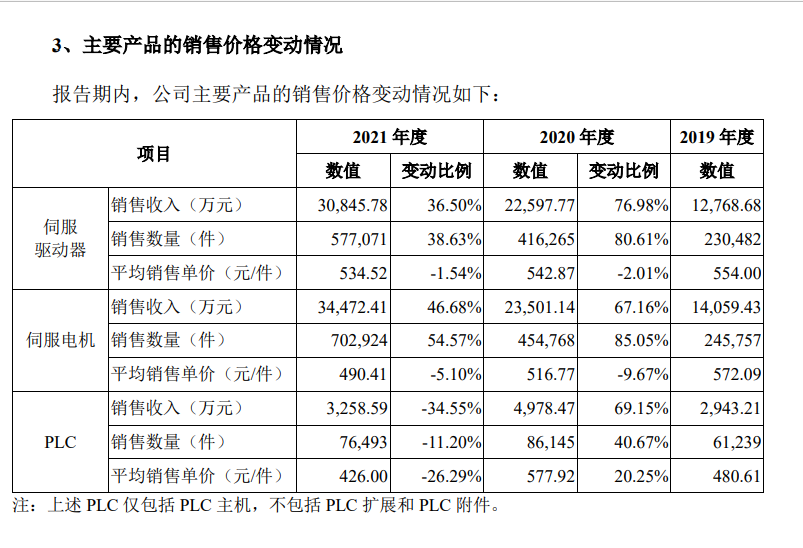

2020 年度,公司 PLC 主要产品的平均销售价格较上一年度增长 20.25%,2020 年 度平均销售单价涨幅明显,主要原因系公司于 2020 年度推出中大型 PLC 产品,较之前

销售的小型 PLC 产品功能更强,单价更高,从而拉高 PLC 产品的整体平均销售价格水 平。2021 年度,随着公司大中型 PLC 产品销量占比下降,以及小型 PLC 中控制规模在 30 点及以下产品销售占比的增加,公司 PLC 产品的平均销售单价较 2020 年度有所降 低。

二,营收及利润状况:增收不增利,应收2.4亿,现金流只有0.5亿,竞争激烈,日子艰难。

三,核心技术人员简历:(不懂不评判)

鄢鹏飞先生,目前担任禾川科技副总经理、研发总监,其基本情况详见“第五节 发

行人基本情况”之“九、发行人的董事、监事、高级管理人员与核心技术人员”之“(一)

董事、监事、高级管理人员与核心技术人员概况”之“3、高级管理人员”之“(2)高

级管理人员简历”。鄢鹏飞是公司的技术、研发总负责人,为公司主要专利的发明人、

主要集成电路布图设计创作人以及软件著作权负责人。鄢鹏飞先生,中国国籍,无境外永久居留权,1985 年 10 月出生,中专学历,毕业于江西中山计算机学院计算机应用专业。2002 年 6 月至 2008 年 6 月,任职于纬创资通(中山)有限公司;2008 年 7 月至 2009 年 2 月,担任大争工业股份有限公司电控软件经理;2009 年 3 月至 2011 年 2 月,担任上海阳程科技股份有限公司电控经理;2011 年11 月至今,担任禾川科技研发总监;2013 年 12 月至 2015 年 1 月,担任禾川科技董事;2015 年 2 月至 2018 年 1 月,担任禾川科技监事;2018 年 1 月至今担任禾川科技副总经理、研发总监。

张宇先生,中国国籍,拥有加拿大永久居留权,1983 年 7 月出生,硕士研究生学

历,毕业于加拿大萨斯喀彻温大学电子工程/数字系统专业。2010 年 2 月至 2014 年 10

月,担任加拿大 PMC-Sierra Inc.芯片研发工程师;2014 年 11 月至 2016 年 1 月,独立从事芯片项目外包业务;2016 年 2 月至 2019 年 8 月,担任加拿大 Network Intelligence Inc.(2018 年 1 月,Network Intelligence Inc.通过法院批准程序破产,NETINT Technologies Inc.承接 Network Intelligence Inc.业务)高级芯片研发工程师;2019 年 9 月至今担任杭州禾芯总经理。张宇负责公司芯片业务的技术研发,具有在芯片领域的多年学习、海外工作经验,是公司目前进入芯片设计领域的重要领军人物,为公司开拓新兴芯片业务领

域作出突出贡献。

李波先生,目前担任禾川科技职工代表监事、控制研发事业部总监,其基本情况详

见“第五节 发行人基本情况”之“九、发行人的董事、监事、高级管理人员与核心技

术人员”之“(一)董事、监事、高级管理人员与核心技术人员概况”之“2、监事”。

李波是公司的控制研发事业部总监,为公司技术、研发部门的主要成员,公司主要专利

的发明人。

看了下记IPO首次上市资料后,个人结论是:应该不交款。(判断很可能是错的)

理由是:1,日子艰难,竞争激烈,公司没有显著优势。(理由也可能是错的)

2,对比同行龙头公司估值并不便宜。

下记资料全部摘自禾川科技首次公开上市说明书。

一,公司简况:

C40 仪器仪表制造业

浙江省衢州市龙游工业园区阜财路 9 号

发行股数 3,776 万股 发行价:23.66*500=11830

发行后总股本 15,101.3668 万股,市值35.7亿,发行后市盈率=35.7/1.1=32.5,扣非市盈率36.09,汇川技术市盈率38.8

公司主要从事工业自动化产品的研发、生产、销售及应用集成。根据国家统计局发

布的《国民经济行业分类》(GB/4754-2017),公司所处行业为“C40 仪器仪表制造业” 中的“C4011 工业自动控制系统装置制造”。根据中国证监会发布的《上市公司行业分类指引》(2012 年修订),公司所处行业 为“C40 仪器仪表制造业”。根据《战略性新兴产业分类(2018)》,高端装备制造产业作为我国当前重点发展 的战略性新兴产业之一,公司主营业务属于“高端装备制造产业”中的“工业自动控制 系统装置制造”,属于科创板重点推荐的“高端装备领域”。

禾川科技的主要产品包括伺服系统、PLC 等,覆盖了工业自动化领域的控制层、驱

动层和执行传感层,并在近年沿产业链上下游不断延伸,涉足上游的工控芯片、传感器

和下游的高端精密数控机床等领域。其中,伺服系统作为公司的核心产品,搭载自主研

发的编码器,在定位精度、速度控制、额定转矩等核心性能指标上均具有较强的竞争力,

在国内品牌厂商中保持优势地位,2020 年公司通用伺服系统的市场占有率约为 3%,国 产品牌中位列第二。同时,公司近年还加大了在工控芯片领域的布局,自主研发设计的

驱动控制一体化 SIP 芯片集成了主控 MCU、存储、运动控制算法和工业实时以太网 IP,目前已实现对外销售。

长期以来,外资品牌在国内工业自动化控制领域一直占据主导地位,西门子、松下、

安川电机、三菱电机等国际知名企业凭借强大的技术实力和稳定的产品品质,掌握了国

内大部分 PLC、伺服系统等产品的市场份额。随着国内工业自动化技术的积累和创新以 及国家相关产业政策的支持,国产工业自动化控制产品在产品适应性、技术服务、性价

比等方面逐步显现出优势,经过多年的努力,部分国内具有自主研发优势的企业形成了

具有一定竞争力的自主品牌,并凭借快速响应、成本、服务等本土化优势不断缩小与国

际著名品牌在产品性能、技术水平等方面的差距,国内企业的整体市场份额不断稳步增

长。总体来看,国产替代进口的趋势将日渐明显、替代速度将不断加快。

伺服系统可以分为通用伺服系统和专用伺服系统,其在市场规模、产品技术、应用

领域等方面存在差异。在市场规模上,通用伺服市场规模较大,根据睿工业数据,2020 年我国通用伺服系统市场规模达到 164.38 亿元,专用伺服系统市场规模达到 37.28 亿 元;在产品技术上,专用伺服需要基于不同行业的应用需求提供专业化产品,通用伺服 需要使其产品在不同行业应用领域内均保持高水平运作,两者在产品技术路线上各有侧 重;在应用领域上,通用伺服下游应用领域较广,包括包装、物流、3C 电子、锂电池、机器人、木工、激光等,专用伺服下游应用领域包括风力发电、矿山机械、缆车索道、

电梯等。

公司的伺服系统属于通用伺服系统,其行业发展情况如下:

我国伺服系统市场主要分为日韩品牌、欧美品牌和国产品牌三大阵营,由于需要的

技术水平较高,伺服系统市场一直为外资品牌主导。近年来,国内厂商通过引进、消化

吸收国际先进技术等举措,不断加强伺服系统相关的技术研发和生产能力,国产伺服系

统的产品质量和技术水平不断提升,并逐渐在国内市场中取得一定的份额,但与国际知

名企业相比,其在整体性能、可靠性上仍存在一定差距。根据 MIR 睿工业的数据,2020 年我国伺服市场中,日韩品牌占据约 51%的市场份额,国产品牌占据约 30%份额,欧美 品牌占据约 19%份额;其中,安川、三菱和松下分别以 11.3%、10.5%、9.9%的市场份 额位列前三。

在伺服系统领域,根据 MIR 睿工业的数据,2020 年我国通用伺服系统市场前十大

企业市场占有率合计达 67.5%,其中外资企业占据 6 席,合计市场占有率为 45.3%;在 PLC 领域,2020 年外资品牌在我国 PLC 市场的占有率在 79%以上。公司在伺服系统和 PLC 市场的占有率分别为 3%和 0.44%,市场份额与国外龙头厂商相比仍然较低.

禾川科技将行业前沿技术、对工业自动化市场的深刻理解以及先进的管理体系融入

到公司的产品及服务中,产品目前已广泛应用于3C 电子、光伏、锂电池、包装、纺织、物流、机器人、木工、激光等行业,并覆盖了工业富联、宁德时代、顺丰控股、三通一达、隆基股份、捷佳伟创、先导智能、蓝思科技、埃夫特等多家行业龙头企业。同时,

公司还拥有 100 多人的技术服务团队,可以就近为客户提供优质的贴身技术服务,为客 户创造更多价值,客户对公司品牌的忠诚度较高,使得公司报告期内的市场占有率不断

提升。

公司核心产品的原材料主要包括电子元器件、IC 芯片、五金件、PCB 等,其中电 子元器件、IC 芯片的采购主要通过境外公司的境内代理商取得。报告期内,发行人向境

外最终厂商采购的原材料金额分别为5,038.19 万元、12,264.19 万元和 14,872.07 万元,占报告期各期原材料采购总额的比例分别为 37.58%、35.89%和 32.45%。在当前国际贸 易环境复杂、核心零部件国产替代仍需一定时间的情况下,如果短期内进口受限,可能 会给公司核心产品的研发和生产带来不利影响。

报告期各期末,公司应收账款账面价值分别为 14,080.35 万元、15,970.88 万元和 24,932.19 万元,应收票据账面价值分别为 4,928.49 万元、11,126.52 万元和 12,331.00 万 元,2019 年末、2020 年末及 2021 年末应收款项融资账面价值分别为 906.29 万元、3,658.52 万元和 406.09 万元,合计占各期末公司资产总额的比例分别为 40.42%、39.42% 和 38.74%,占各期营业收入的比例分别为 63.65%、56.53%和 50.13%。其中应收账款及商业承兑汇票合计占各期营业收入的比例分别为46.73%、31.40%和 33.59%,占比较高。

报告期内,公司经营活动产生的现金流量净额分别为 2,129.87 万元、4,701.57 万元 浙江禾川科技股份有限公司 招股意向书 1-1-35 和 1,350.19 万元,报告期内公司经营活动现金流量净额低于当期实现净利润,主要原因系公司业务快速增长带来的应收账款、存货余额持续增加。如公司未来因经营性投入增加、下游行业客户经营情况恶化、客户回款速度放缓等因素导致经营活动现金流量恶化,公司将会在营运资金周转上存在一定的风险。

报告期内,公司存在未为少量试用期员工以及自愿在其他单位缴纳的员工缴纳社会

保险及住房公积金的情形,截至报告期末,发行人员工的社会保险、住房公积金的缴纳

比例为 95.74%和 95.02%。根据《中华人民共和国社会保险法》和《住房公积金管理条

例》等法律法规的相关规定,发行人存在被主管部门要求补缴社会保险费和住房公积金

的风险,进而对公司经营业绩产生不利影响。

2020 年度,公司 PLC 主要产品的平均销售价格较上一年度增长 20.25%,2020 年 度平均销售单价涨幅明显,主要原因系公司于 2020 年度推出中大型 PLC 产品,较之前

销售的小型 PLC 产品功能更强,单价更高,从而拉高 PLC 产品的整体平均销售价格水 平。2021 年度,随着公司大中型 PLC 产品销量占比下降,以及小型 PLC 中控制规模在 30 点及以下产品销售占比的增加,公司 PLC 产品的平均销售单价较 2020 年度有所降 低。

二,营收及利润状况:增收不增利,应收2.4亿,现金流只有0.5亿,竞争激烈,日子艰难。

三,核心技术人员简历:(不懂不评判)

鄢鹏飞先生,目前担任禾川科技副总经理、研发总监,其基本情况详见“第五节 发

行人基本情况”之“九、发行人的董事、监事、高级管理人员与核心技术人员”之“(一)

董事、监事、高级管理人员与核心技术人员概况”之“3、高级管理人员”之“(2)高

级管理人员简历”。鄢鹏飞是公司的技术、研发总负责人,为公司主要专利的发明人、

主要集成电路布图设计创作人以及软件著作权负责人。鄢鹏飞先生,中国国籍,无境外永久居留权,1985 年 10 月出生,中专学历,毕业于江西中山计算机学院计算机应用专业。2002 年 6 月至 2008 年 6 月,任职于纬创资通(中山)有限公司;2008 年 7 月至 2009 年 2 月,担任大争工业股份有限公司电控软件经理;2009 年 3 月至 2011 年 2 月,担任上海阳程科技股份有限公司电控经理;2011 年11 月至今,担任禾川科技研发总监;2013 年 12 月至 2015 年 1 月,担任禾川科技董事;2015 年 2 月至 2018 年 1 月,担任禾川科技监事;2018 年 1 月至今担任禾川科技副总经理、研发总监。

张宇先生,中国国籍,拥有加拿大永久居留权,1983 年 7 月出生,硕士研究生学

历,毕业于加拿大萨斯喀彻温大学电子工程/数字系统专业。2010 年 2 月至 2014 年 10

月,担任加拿大 PMC-Sierra Inc.芯片研发工程师;2014 年 11 月至 2016 年 1 月,独立从事芯片项目外包业务;2016 年 2 月至 2019 年 8 月,担任加拿大 Network Intelligence Inc.(2018 年 1 月,Network Intelligence Inc.通过法院批准程序破产,NETINT Technologies Inc.承接 Network Intelligence Inc.业务)高级芯片研发工程师;2019 年 9 月至今担任杭州禾芯总经理。张宇负责公司芯片业务的技术研发,具有在芯片领域的多年学习、海外工作经验,是公司目前进入芯片设计领域的重要领军人物,为公司开拓新兴芯片业务领

域作出突出贡献。

李波先生,目前担任禾川科技职工代表监事、控制研发事业部总监,其基本情况详

见“第五节 发行人基本情况”之“九、发行人的董事、监事、高级管理人员与核心技

术人员”之“(一)董事、监事、高级管理人员与核心技术人员概况”之“2、监事”。

李波是公司的控制研发事业部总监,为公司技术、研发部门的主要成员,公司主要专利

的发明人。

京公网安备 11010802031449号

京公网安备 11010802031449号