Edge

Edge Chrome

Chrome Firefox

Firefox

没啥工夫。继续记流水账。

刺激吗?是挺刺激的。

累计收益率-9.3%,沪深300是-14.5%。五十步笑个百步。

2021Q1高点以来,一直有点起不来。

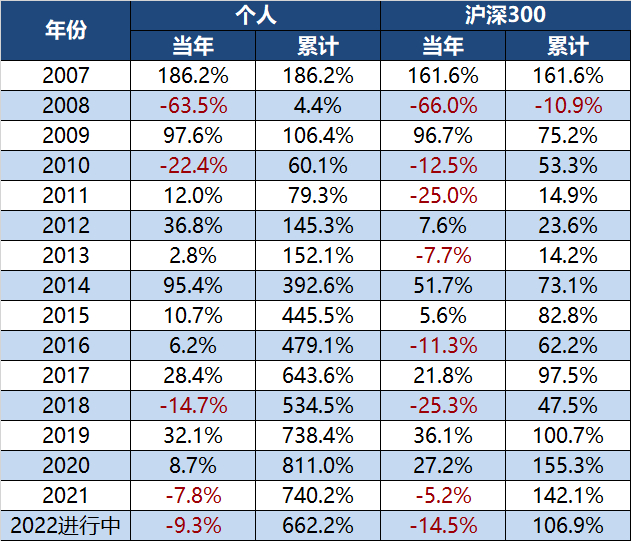

2007年以来累计投资收益率+662.2%,年化约+14.2%;而同期沪深300是+106.9%,年化约+4.9%。

今年是有记录以来的第16个年份,之前有4个年份跑输了大盘,其中3个就在过去的2019~2021年。今年暂且没输。

之前的15个年份只有4个负收益,今年弄不好是第5个。

但愿后面有所转机。

Hope for the best, prepare for the worst.

话说年化复利都已经跌破15%这条线了。复利是真的很难。

权益类资产占97.8%,几乎满仓股票。

其中A股占20.1%,港股占77.7%。3月份减港股,加A股。

分行业板块看:地产21.9%↗,银行20.2%↗,保险17.0%↘,基建和建材13.2%↗,科技7.7%↘。

Q1主要增持:分众传媒、腾讯控股、兴业银行、新华保险H股、中国平安A股、新天绿色能源H股、中国建材。

Q1主要减持:中国信达、雅居乐集团、中国太保H股、环球医疗、中国人民保险集团H股、中信银行H股。

没啥想说,常规操作。

随着年报出炉,陆续还会做些重估和调仓。

低估值真的不见得有好货。

大部分情况下,低估值都蕴含着糟糕的基本面预期。

事实证明,我捡的“烟屁股”中,有过半数出来的业绩是低于我预期的。

但我为什么还买低估值股票呢?盖因为认为它们并不值得那么低。

但市场总是涨也涨过头,跌也跌过头。

而买基本面不咋地的低估值股票,最大的问题就在于玩不过时间。

你以为时间能修复估值,但其实只有基本面的转机能修复估值,而这些股票并不容易遇到这样的转机。

所以哪怕是买低估值,咱也得挑那些前景比较看得过去的。

不然像香港的内房股,原本股息率那么高,估值那么低,行业颠覆一下,统统没了。

当然,很多内房股的股价,多半是会回来的,只是时间代价也比较大。

我的结论是,以我的水平,持股数还是不要少于10只吧,分散点放心。

一、投资成绩

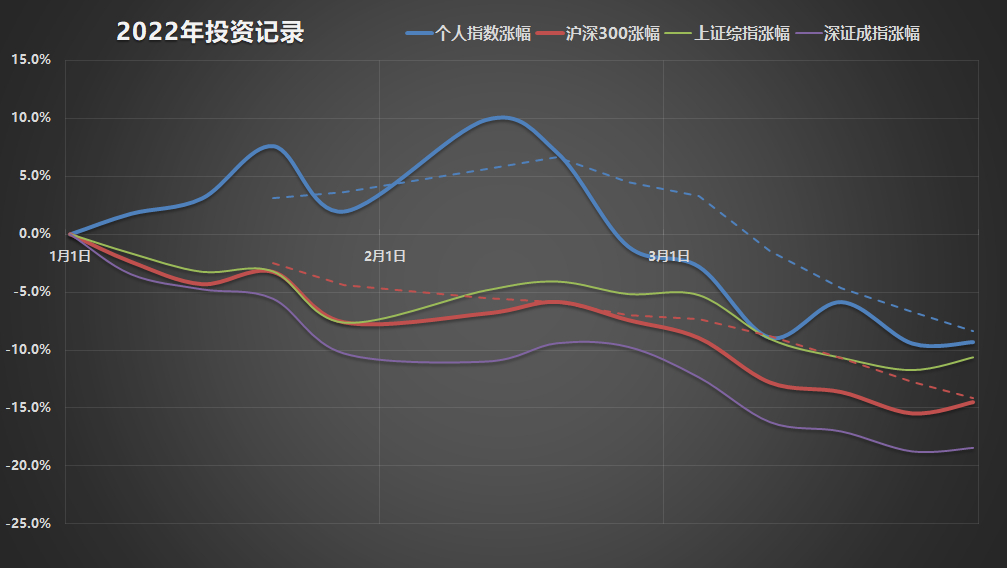

Q1一直到2月中还以为今年转运了,一度上涨到10%以上,结果随后就一路下跌,季度收官差不多是跌了10%。刺激吗?是挺刺激的。

累计收益率-9.3%,沪深300是-14.5%。五十步笑个百步。

2021Q1高点以来,一直有点起不来。

2007年以来累计投资收益率+662.2%,年化约+14.2%;而同期沪深300是+106.9%,年化约+4.9%。

今年是有记录以来的第16个年份,之前有4个年份跑输了大盘,其中3个就在过去的2019~2021年。今年暂且没输。

之前的15个年份只有4个负收益,今年弄不好是第5个。

但愿后面有所转机。

Hope for the best, prepare for the worst.

话说年化复利都已经跌破15%这条线了。复利是真的很难。

二、持仓情况

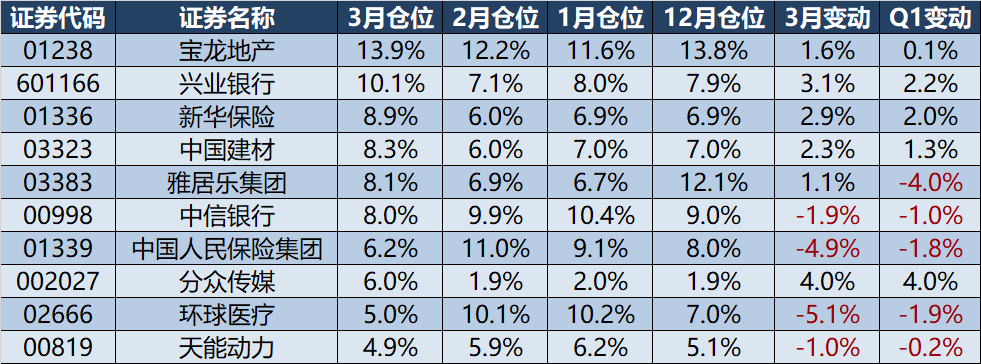

前十大重仓股占79.3%,集中度略有下降。

权益类资产占97.8%,几乎满仓股票。

其中A股占20.1%,港股占77.7%。3月份减港股,加A股。

分行业板块看:地产21.9%↗,银行20.2%↗,保险17.0%↘,基建和建材13.2%↗,科技7.7%↘。

Q1主要增持:分众传媒、腾讯控股、兴业银行、新华保险H股、中国平安A股、新天绿色能源H股、中国建材。

Q1主要减持:中国信达、雅居乐集团、中国太保H股、环球医疗、中国人民保险集团H股、中信银行H股。

没啥想说,常规操作。

随着年报出炉,陆续还会做些重估和调仓。

三、一点思考

因为最近没空,所以也没啥好多分享的。就真的只分享一点,就是——低估值真的不见得有好货。

大部分情况下,低估值都蕴含着糟糕的基本面预期。

事实证明,我捡的“烟屁股”中,有过半数出来的业绩是低于我预期的。

但我为什么还买低估值股票呢?盖因为认为它们并不值得那么低。

但市场总是涨也涨过头,跌也跌过头。

而买基本面不咋地的低估值股票,最大的问题就在于玩不过时间。

你以为时间能修复估值,但其实只有基本面的转机能修复估值,而这些股票并不容易遇到这样的转机。

所以哪怕是买低估值,咱也得挑那些前景比较看得过去的。

不然像香港的内房股,原本股息率那么高,估值那么低,行业颠覆一下,统统没了。

当然,很多内房股的股价,多半是会回来的,只是时间代价也比较大。

我的结论是,以我的水平,持股数还是不要少于10只吧,分散点放心。

京公网安备 11010802031449号

京公网安备 11010802031449号