Edge

Edge Chrome

Chrome Firefox

Firefox

0

@just4money

无法理解港股市场,不至于这样。

上半年不会再减少能源的仓位了。减少 1/4 陕西煤业仓位,加仓腾讯。

现在东南亚那边买不到天然气,传印尼计划减产动力煤,马上进入到夏天,如果中东局势持续紧张,真到了动用战略储备,那么很快就会能源局势偏紧。

无法理解港股市场,不至于这样。

1

赞同来自: lxf0888

今天 A 股主账户稍稍突破前高,港股账户今年表现也不错。

我的预期不高,没想着靠这点仓位发财,能够赚点钱顺带提升自己的投资理解能力就可以了。

在市场上,知道自己的预期和自己的能力范围很重要,有的人熟练各种工具,用不好的话如同拿着 AK 的猴子。

我的预期不高,没想着靠这点仓位发财,能够赚点钱顺带提升自己的投资理解能力就可以了。

在市场上,知道自己的预期和自己的能力范围很重要,有的人熟练各种工具,用不好的话如同拿着 AK 的猴子。

0

基于以下提示词,在 Grok 设定的每天定时执行的 task 并将结果发送至邮箱。

————————

分析当天 A 股市场状态,基于以下特征:

1) A 股整体市盈率超过 50 倍或显著高于历史均值;

2) 日成交额超过 3.5 万亿并接近 5 万亿;

3) 政策收紧信号(如降准降息暂停、利率上调、监管加强);

4) 融资余额持续创新高且散户大规模入市;

5) 板块轮动至政策驱动或概念股,市场情绪极度狂热,国际大行“超配中国资产”;

6) 宏观经济二次探底或外部冲击加剧。

若多重特征(至少3项)同时显现,判断市场是否进入牛市顶部,并生成通知。结合雪球、东方财富、X 等交流平台最新帖子和公开市场数据,提供简明分析和结论。

————————

分析当天 A 股市场状态,基于以下特征:

1) A 股整体市盈率超过 50 倍或显著高于历史均值;

2) 日成交额超过 3.5 万亿并接近 5 万亿;

3) 政策收紧信号(如降准降息暂停、利率上调、监管加强);

4) 融资余额持续创新高且散户大规模入市;

5) 板块轮动至政策驱动或概念股,市场情绪极度狂热,国际大行“超配中国资产”;

6) 宏观经济二次探底或外部冲击加剧。

若多重特征(至少3项)同时显现,判断市场是否进入牛市顶部,并生成通知。结合雪球、东方财富、X 等交流平台最新帖子和公开市场数据,提供简明分析和结论。

1

赞同来自: dingpenglei

国家能源局:7月份,全社会用电量10226亿千瓦时,同比增长8.6%。

第一产业用电量170亿千瓦时,同比增长20.2%;

第二产业用电量5936亿千瓦时,同比增长4.7%;

第三产业用电量2081亿千瓦时,同比增长10.7%;

城乡居民生活用电量2039亿千瓦时,同比增长18.0%。

全社会用电量7月历史性突破万亿千瓦时大关,这在全球也属首次!国家能源局今天对外发布了7月全社会用电量,达1.02万亿千瓦时,同比增长8.6%。比十年前翻了一番,相当于东盟国家全年的用电量。

第一产业用电量170亿千瓦时,同比增长20.2%;

第二产业用电量5936亿千瓦时,同比增长4.7%;

第三产业用电量2081亿千瓦时,同比增长10.7%;

城乡居民生活用电量2039亿千瓦时,同比增长18.0%。

全社会用电量7月历史性突破万亿千瓦时大关,这在全球也属首次!国家能源局今天对外发布了7月全社会用电量,达1.02万亿千瓦时,同比增长8.6%。比十年前翻了一番,相当于东盟国家全年的用电量。

0

6月20日,国家能源局发布5月份全社会用电量等数据。

5月份,全社会用电量8096亿千瓦时,同比增长4.4%。

从分产业用电看,

- 第一产业用电量119亿千瓦时,同比增长8.4%;

- 第二产业用电量5414亿千瓦时,同比增长2.1%;

- 第三产业用电量1550亿千瓦时,同比增长9.4%;

- 城乡居民生活用电量1013亿千瓦时,同比增长9.6%。

1-5月,全社会用电量累计39665亿千瓦时,同比增长3.4%,其中规模以上工业发电量为37266亿千瓦时。

从分产业用电看,

- 第一产业用电量543亿千瓦时,同比增长9.6%;

- 第二产业用电量25914亿千瓦时,同比增长2.2%;

- 第三产业用电量7406亿千瓦时,同比增长6.8%;

- 城乡居民生活用电量5802亿千瓦时,同比增长3.7%。

5月份,全社会用电量8096亿千瓦时,同比增长4.4%。

从分产业用电看,

- 第一产业用电量119亿千瓦时,同比增长8.4%;

- 第二产业用电量5414亿千瓦时,同比增长2.1%;

- 第三产业用电量1550亿千瓦时,同比增长9.4%;

- 城乡居民生活用电量1013亿千瓦时,同比增长9.6%。

1-5月,全社会用电量累计39665亿千瓦时,同比增长3.4%,其中规模以上工业发电量为37266亿千瓦时。

从分产业用电看,

- 第一产业用电量543亿千瓦时,同比增长9.6%;

- 第二产业用电量25914亿千瓦时,同比增长2.2%;

- 第三产业用电量7406亿千瓦时,同比增长6.8%;

- 城乡居民生活用电量5802亿千瓦时,同比增长3.7%。

0

@just4money

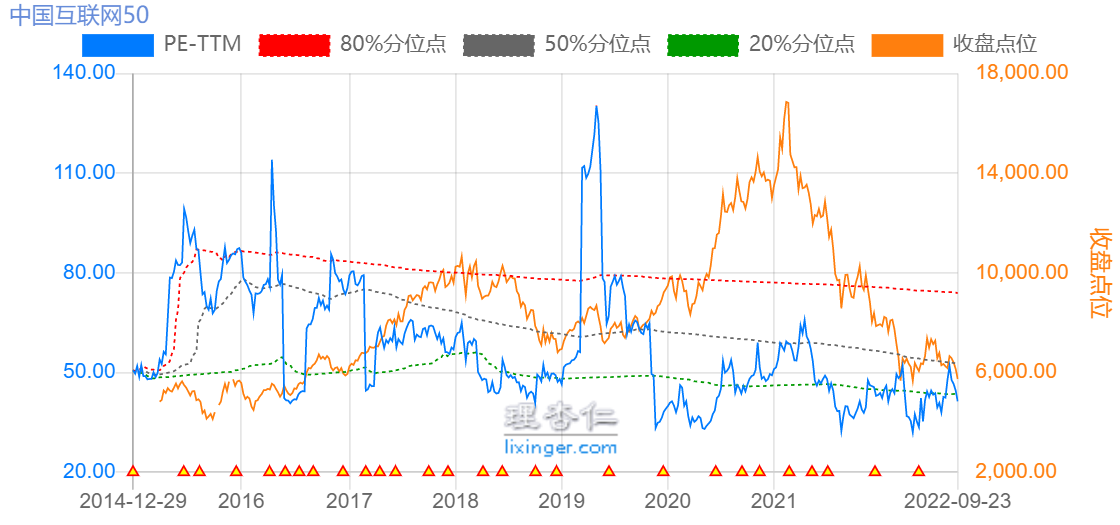

目前持仓:陕西煤业、中概互联指数(场内+场外定投)、招商银行、沪深 300 指数(定投)、中证 500 指数(定投)你现在的持仓变了吗

我的持股逻辑是参考私募投资人王文先生:高分红、高现金流、低市盈,最适合普通人的逻辑。

0

国家能源局近日发布数据:4月份,全社会用电量7721亿千瓦时,同比增长4.7%。分产业用电看,第一产业用电量110亿千瓦时,同比增长13.8%;第二产业用电量5285亿千瓦时,同比增长3.0%;第三产业用电量1390亿千瓦时,同比增长9.0%;城乡居民生活用电量936亿千瓦时,同比增长7.0%。

1至4月,全社会用电量累计31566亿千瓦时,同比增长3.1%。分产业用电看,第一产业用电量424亿千瓦时,同比增长10.0%;第二产业用电量20497亿千瓦时,同比增长2.3%;第三产业用电量5856亿千瓦时,同比增长6.0%;城乡居民生活用电量4789亿千瓦时,同比增长2.5%。

1至4月,全社会用电量累计31566亿千瓦时,同比增长3.1%。分产业用电看,第一产业用电量424亿千瓦时,同比增长10.0%;第二产业用电量20497亿千瓦时,同比增长2.3%;第三产业用电量5856亿千瓦时,同比增长6.0%;城乡居民生活用电量4789亿千瓦时,同比增长2.5%。

0

不容易,总算停下来了。

海关总署最新数据显示,2025年4月,中国进口动力煤(非炼焦煤)2893.2万吨,同比下降15.66%,环比下降4.02%。https://coal.in-en.com/html/coal-2657341.shtml

2025年1-4月,中国累计进口动力煤11634.9万吨,同比下降5.64%。

0

闪电劈下来的时候,你必须在场!

如果你熬不住漫长的熊市,那行情到来之际你也会因此缺席。

从星期二三巨头发声以来,市场已经被颠覆了个底朝天,“涨的你头晕目眩”,从不相信到疑惑再到 fomo。从bbg、wsj的信源来看,这次的保密很完美,外资没有做多少准备,大陆的机构早已绝望,昨天甚至传闻期指客户空单巨亏60亿。“行情总在绝望之中诞生”,一点没错啊,市场情绪几乎原地掉头,这种情况下抄底只是一种妄想而已,只有坚定的信仰才能胜利。

如果你熬不住漫长的熊市,那行情到来之际你也会因此缺席。

从星期二三巨头发声以来,市场已经被颠覆了个底朝天,“涨的你头晕目眩”,从不相信到疑惑再到 fomo。从bbg、wsj的信源来看,这次的保密很完美,外资没有做多少准备,大陆的机构早已绝望,昨天甚至传闻期指客户空单巨亏60亿。“行情总在绝望之中诞生”,一点没错啊,市场情绪几乎原地掉头,这种情况下抄底只是一种妄想而已,只有坚定的信仰才能胜利。

1

赞同来自: 谦行者life

日斗投资的王文核心逻辑是“两高一低”,东方港湾的但斌的逻辑个人色彩重了一些。但斌之前持有特斯拉,王文一直不看好;王文研究煤炭,但斌虽然不涉及但是也在学习买入了一些(不知道是否持有)。我觉得好的方式是取其所长,看到其他人身上的优势然后看看是否适合自己,即使是观点不同也不妨碍这两人的业绩优秀。

1

赞同来自: 谦行者life

@just4money

今日陕西煤业分红,分红再买入,如果明年分红两块,持仓成本到11.3,填权后股价再上涨到22块,就能实现翻倍,这就是分红再投资的魔力吗这两年持续买入,成本 14.9,七月份分红 1.3,如果中期派息可期,翻倍近在咫尺。

2

目前持仓:陕西煤业、中概互联指数(场内+场外定投)、招商银行、沪深 300 指数(定投)、中证 500 指数(定投)

我的持股逻辑是参考私募投资人王文先生:高分红、高现金流、低市盈,最适合普通人的逻辑。

我的持股逻辑是参考私募投资人王文先生:高分红、高现金流、低市盈,最适合普通人的逻辑。

0

陕西煤业 2023 年的年报公布,主业稳扎稳打,投资拉胯,分红中规中矩,可能会有中期派息。在煤炭价格下行的背景下,产量和销量仍然保持增长,并且吨成本也控制得不错。

昨天年报和一季报出来之后,可能是煤炭行业之前涨了太多,不少人发泄情绪看空,我想看空的出发点是基于“买入”视角?但是不代表不能继续持有。

昨天年报和一季报出来之后,可能是煤炭行业之前涨了太多,不少人发泄情绪看空,我想看空的出发点是基于“买入”视角?但是不代表不能继续持有。

0

2022-09-24 关于陕西煤业的看法:

9月23日中国神华承诺2023年现金分红不低于净利润的60%,行业龙头做了示范,中国神华2021年承诺分红率 50%,结果分红比例100%。

陕西煤业目前承诺不低于40%,2021年分了62%,相信2022年会更高,有可能分两块。从现在的视角看,如果持有到明年等于是21块买入,对应2100的市值。

陕西煤业目前的家底可以看看这位大佬整理的数据:https://xueqiu.com/7123126150/229912792

也就是说目前的现金资产大约在800亿左右,相当于1300亿买入,那么1300亿什么时候收回成本呢?煤炭行业的利润跟煤炭价格紧密相关,纽卡斯尔港动力煤价格指数9月16日报价433美元/吨,约合人民币3,087/吨;数据显示,截至9月7日,环渤海动力煤综合价格指数为734元/吨,环比上涨1元/吨;至于国内市场煤价格,截至9月9日,秦皇岛Q5500末煤价格达到1345元/吨,而彼时占据煤炭销售大头的长协价才大约700多元/吨。

所以,现在成交的煤炭价格远远没有反应煤炭的真实价值,煤炭的价格有强有力的支撑,陕西煤业未来几年净利润200-300亿是很有可能的。

安全边际

承诺分红就是安全边际。9月23日中国神华承诺2023年现金分红不低于净利润的60%,行业龙头做了示范,中国神华2021年承诺分红率 50%,结果分红比例100%。

陕西煤业目前承诺不低于40%,2021年分了62%,相信2022年会更高,有可能分两块。从现在的视角看,如果持有到明年等于是21块买入,对应2100的市值。

陕西煤业目前的家底可以看看这位大佬整理的数据:https://xueqiu.com/7123126150/229912792

也就是说目前的现金资产大约在800亿左右,相当于1300亿买入,那么1300亿什么时候收回成本呢?煤炭行业的利润跟煤炭价格紧密相关,纽卡斯尔港动力煤价格指数9月16日报价433美元/吨,约合人民币3,087/吨;数据显示,截至9月7日,环渤海动力煤综合价格指数为734元/吨,环比上涨1元/吨;至于国内市场煤价格,截至9月9日,秦皇岛Q5500末煤价格达到1345元/吨,而彼时占据煤炭销售大头的长协价才大约700多元/吨。

所以,现在成交的煤炭价格远远没有反应煤炭的真实价值,煤炭的价格有强有力的支撑,陕西煤业未来几年净利润200-300亿是很有可能的。

0

整理一些关于煤炭行业的思考:

中国 -3亿吨

印度 -2亿吨

日本 -1.8亿吨

韩国 -1.2亿吨

合计需求缺口约8亿吨

主要供应供应煤炭的国家:

印尼:4.35亿吨

澳大利亚 3.97亿吨

蒙古出口中国的煤炭几百万吨占比不大

约8.35亿吨

中印两国煤炭需求旺盛,叠加欧洲的煤炭需求,亚洲的煤炭市场在未来的两三年仍然比较紧张。

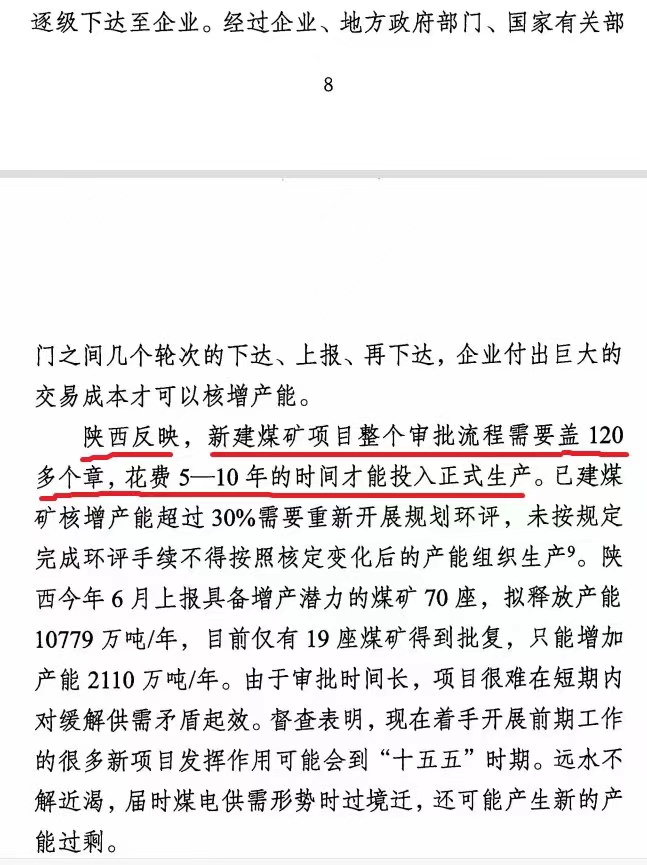

另外一个原因是煤炭新增产能投入的周期长,一般需要5-10年才能投入正式生产,所以在短时间内很难依靠新增产能扭转供需关系。

供需关系

亚洲存在煤炭缺口主要的几个国家:中国 -3亿吨

印度 -2亿吨

日本 -1.8亿吨

韩国 -1.2亿吨

合计需求缺口约8亿吨

主要供应供应煤炭的国家:

印尼:4.35亿吨

澳大利亚 3.97亿吨

蒙古出口中国的煤炭几百万吨占比不大

约8.35亿吨

中印两国煤炭需求旺盛,叠加欧洲的煤炭需求,亚洲的煤炭市场在未来的两三年仍然比较紧张。

另外一个原因是煤炭新增产能投入的周期长,一般需要5-10年才能投入正式生产,所以在短时间内很难依靠新增产能扭转供需关系。

- 澳大利亚煤炭工业综述 http://www.zgmt.com.cn/magazine/magazineContent.do%3Fcatalogdataid%3Db0da7e852fd24496879c691cce833060%23:~:text%3D2.4%25 ... %255D%25E3%2580%2582

- APBI-ICMA http://www.apbi-icma.org/en/indonesian-coal-data

Ministry of Coal, GOI https://coal.gov.in/en/major-statistics/production-and-supplies - Coal and lignite Production Data | World Coal Production | Enerdata https://yearbook.enerdata.net/coal-lignite/coal-production-data.html

1

赞同来自: jlmscb

投资煤炭的逻辑:海外从2008年,中国从2012年开始,煤炭行业固定投资不足,经历了10年周期下行,新增产能受限,导致供需短期难以扭转,煤炭估计在未来的3-5年会继续景气。

3

赞同来自: lastEmoBoy 、hao9bujian 、谦行者life

如何寻找有投资价值的上市公司,把握以下四点:

1. 高现金流:企业必须赚到的是真金白银,而不是通过算术算出来

2. 低估值:必须是行业内低估值,所有的奇迹都是低估值

3. 高分红:肯分红公司是骗子的概率低,没有骗子愿意分红

4. 商业模式可持续

未来3-5年,重点做煤炭板块,涨跌随意,分红兜底。

1. 高现金流:企业必须赚到的是真金白银,而不是通过算术算出来

2. 低估值:必须是行业内低估值,所有的奇迹都是低估值

3. 高分红:肯分红公司是骗子的概率低,没有骗子愿意分红

4. 商业模式可持续

未来3-5年,重点做煤炭板块,涨跌随意,分红兜底。

京公网安备 11010802031449号

京公网安备 11010802031449号