Edge

Edge Chrome

Chrome Firefox

Firefox

去年开发的对冲策略,一年干了91%,这一年时不时在琢磨易学和投资的结合,这两天春节又偶得一策略,只做上证50,从上证50开市2004年初至今18年年化30%。净值图和回测表如附件。

这个策略的理论基础是用易学理论对每天的五行之气进行量化,因而可以提前数天甚至数周判定某天该买还是该卖,每天按收盘价操作即可无需T 0。这个策略18年只有4年亏损,如果按日算胜率是51.5%跟赌场胜率差不多,收益主要来自赔率。不可否认回撤略大,但和收益比起来不上杠杆或者小上杠杆也完全可以接受。今年我准备拿这个策略和去年的策略并行,分散下风险。如果论坛里有18个网友对这个易学量化的策略感兴趣,我就每周在这里提前公布下周的每天多空操作,做个记录看看跑的怎么样。

2022/2/9更:

这两天在考虑调参的问题,到底是保持原始符合自然逻辑的参数还是允许变动。有个初步的判断就是:

1、参数的调整是否能优化长期的市场表现

2、参数的调整是否造成买卖双向的数量失衡

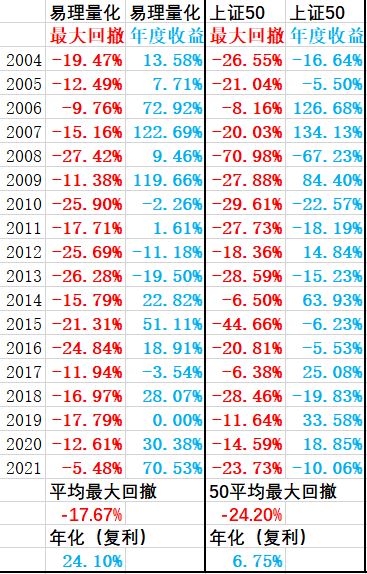

基于此,对易理量化模型做了微调,结果年化收益下降了6个点到24%,平均最大回撤收敛了3个点到17%,极值也没有超过30%,已经可以考虑上杠杆了。优化后的多空操作比例为58%:42%,基本平衡。和上证50指数的对比附图。

这个策略的理论基础是用易学理论对每天的五行之气进行量化,因而可以提前数天甚至数周判定某天该买还是该卖,每天按收盘价操作即可无需T 0。这个策略18年只有4年亏损,如果按日算胜率是51.5%跟赌场胜率差不多,收益主要来自赔率。不可否认回撤略大,但和收益比起来不上杠杆或者小上杠杆也完全可以接受。今年我准备拿这个策略和去年的策略并行,分散下风险。如果论坛里有18个网友对这个易学量化的策略感兴趣,我就每周在这里提前公布下周的每天多空操作,做个记录看看跑的怎么样。

2022/2/9更:

这两天在考虑调参的问题,到底是保持原始符合自然逻辑的参数还是允许变动。有个初步的判断就是:

1、参数的调整是否能优化长期的市场表现

2、参数的调整是否造成买卖双向的数量失衡

基于此,对易理量化模型做了微调,结果年化收益下降了6个点到24%,平均最大回撤收敛了3个点到17%,极值也没有超过30%,已经可以考虑上杠杆了。优化后的多空操作比例为58%:42%,基本平衡。和上证50指数的对比附图。

京公网安备 11010802031449号

京公网安备 11010802031449号