Edge

Edge Chrome

Chrome Firefox

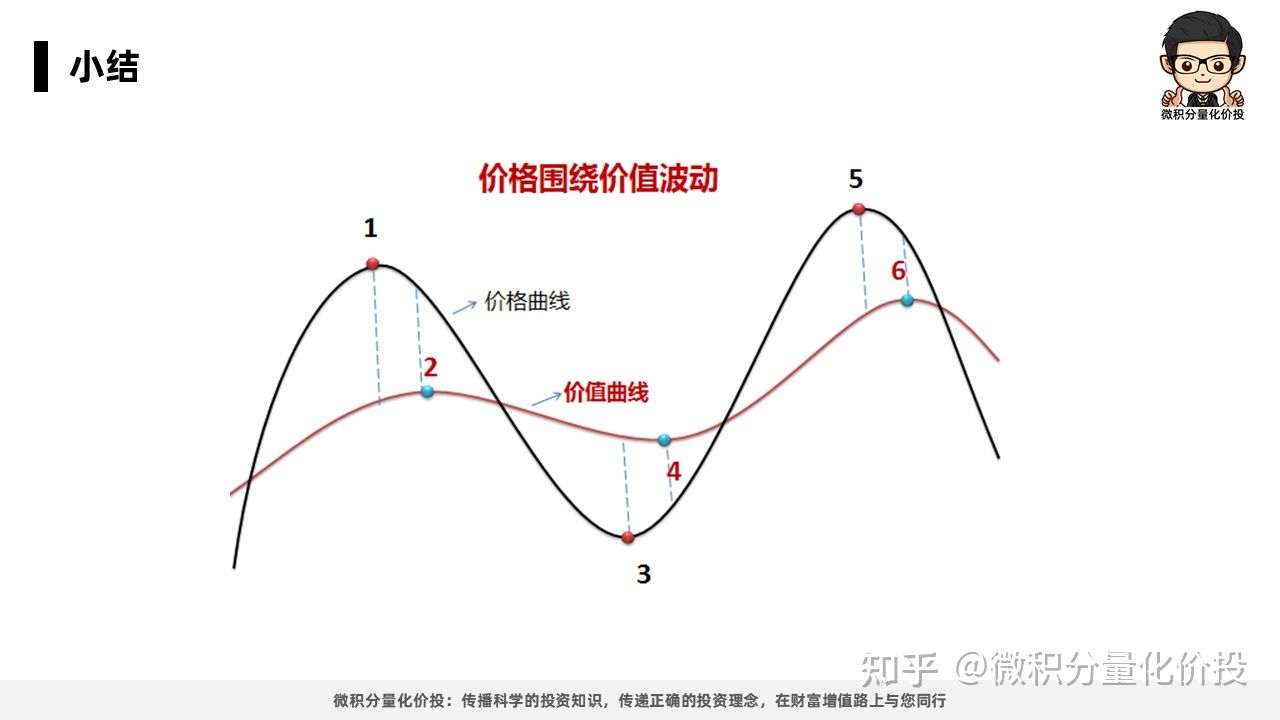

Firefox1、假设自己没能力选股,也没能力估值,也没有能力找到买点和卖点;

2、找靠谱的专业人士,抄作业,目前选出两个 喜马拉雅的李录 中庚的丘栋荣 价值投资原教旨;

3、没有好机会时就握紧和增持现金

4、选好长期优质资产,剩下来的事就交给时间

2022年2月8日 持仓3个主要标的

1)邮储;(卖出条件是李录减仓)

2)中庚4只基金 (丘栋荣,卖出或者转换条件,丘岗位变动,管理人持仓变化);

3)黄金+白银+现金

2022年2月7日,清仓A股全部持仓,除了邮储,买进丘栋荣基金

2022年2月8日,清仓港股全部持仓,买进丘栋荣基金

2022年6月8日 持仓主要标的

1)邮储;(卖出条件是李录减仓)

2)中庚2只港股基金 (丘栋荣,卖出或者转换条件,丘岗位变动,管理人持仓变化);

3)丘的基金重仓股买进,相当于做了增强的丘栋荣

中仓位 海油AH+快手+美团+中国宏桥+鲁西化工

4)黄金+白银+现金

2022年7月19日 持仓主要标的

1)邮储;(卖出条件是李录减仓)

2)黄金白银TD;(动态平衡配置策略)

3)中海油H,中海油A;(卖出条件是巴菲特卖出西方石油)

4)丘栋荣港股基金 (丘栋荣,卖出或者转换条件,丘岗位变动,管理人持仓变化);

5)中仓位 中国宏桥+鲁西化工;小仓位,中国海外发展。

4)黄金+白银+现金

最悲观的丘栋荣,大手笔买入互联网企业

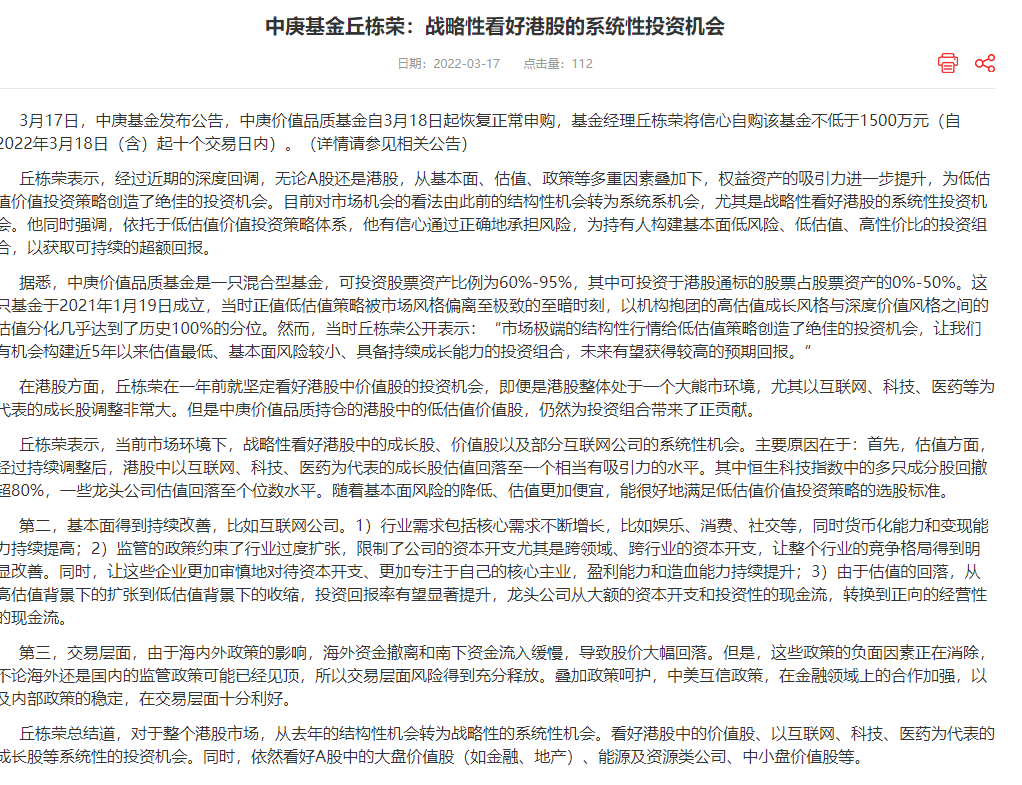

当前市场的投资机会,已经由结构性机会转为系统性机会。战略性看好港股中的成长股、价值股以及部分互联网公司的系统性机会。

这是明星基金经理丘栋荣的最新判断。

一

明星基金经理丘栋荣又出手了。

3月17日,中庚价值品质公告开放认购,丘栋荣将申购不低于1500万元。

中庚价值品质是一只A+H基金,可投资于港股通标的股票占股票资产的0%-50%。

对于当前的港股市场,丘栋荣认为从去年的结构性机会转为战略性的系统性机会。

他给出了看好港股的三大理由:

首先,估值已经相当有吸引力。

其中恒生科技指数中的多只成分股回撤超80%,一些龙头公司估值回落至个位数水平。

第二,企业的基本面在持续改善,如互联网公司。

1)行业需求包括核心需求不断增长,比如娱乐、消费、社交等,同时货币化能力和变现能力持续提高;

2)监管的政策约束了行业过度扩张,限制了公司的资本开支尤其是跨领域、跨行业的资本开支,让整个行业的竞争格局得到明显改善。

同时,让这些企业更加审慎地对待资本开支、更加专注于自己的核心主业,盈利能力和造血能力持续提升;

3)由于估值的回落,从高估值背景下的扩张到低估值背景下的收缩,投资回报率有望显著提升,龙头公司从大额的资本开支和投资性的现金流,转换到正向的经营性的现金流。

第三,交易层面的风险已得到充分释放。

随着海内外政策的负面因素正在消除,不论海外还是国内的监管政策可能已经见顶,所以交易层面风险得到充分释放。

叠加政策呵护,中美互信政策,在金融领域上的合作加强,以及内部政策的稳定,在交易层面十分利好。

二

正好,中庚价值品质披露了2021年年报,可以看到丘栋荣买了哪些港股。

2021年报显示,丘栋荣买了28只港股,占比43.53%,接近50%的持仓上限。

最令人诧异的可能是他大手笔买入快手,位列第7大持仓港股。

他看好互联网企业的逻辑,是站在供给侧的角度,与张坤有相似之处。

监管的政策对互联网企业不是坏事,反而是好事。

首先,行业的竞争格局得到明显改善。

毕竟,监管约束了行业过度扩张,限制了公司的资本开支尤其是跨领域、跨行业的资本开支。

其次,竞争格局的改善有利于企业积累正向的经营现金流,有利于提高投资回报率。

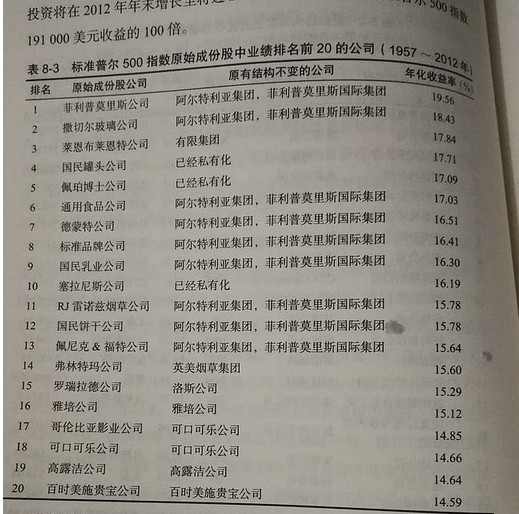

我又得拿出美国烟草公司菲利普斯的故事了。

美国烟草公司菲利普斯,正是因为在供给侧端属于第一品牌,才成就了它的2万倍涨幅。

“历史上发生了一件非常重要的事情:全球很多政府,90年代开始禁止香烟企业打广告。

消费品企业不能打广告,就是灾难,大家第一反应是这很糟糕,但长期看,它却把这个生意从good business(好企业)变成了great business(伟大的企业)。

第一,不让打广告,就意味着新品牌没有任何成长起来的可能性。 第二,会强化消费者心中最强的品牌,因为大家已经看不到第二名打的广告了。

第三,烟草公司每年大量的营销费用不花了,变成股东的利润了。

可以确信的是,只要全球对烟草广告不友好,诞生一个新的烟草品牌的可能性几乎是零。”

那么,丘栋荣这一次会对吗?

三

不同基金经理,唱多的含义是不一样的,尤其是唱多港股,特别容易被打脸。

但丘栋荣有这个资格。

首先,丘栋荣一直坚守低估值策略,不愿意为好公司付出溢价。

他在买入股票时从来都是掸以最悲观的预测,只有满足最悲观的情况下都能安心持有,才会买入。

丘栋荣对未来始终是悲观的,他甚至说过,巴菲特和芒格是幸存者偏差。

因为在全世界200多个国家和地区,只有为数不多的国家和地区的投资者,回报率达到了两位数,从概率上来说,这本身是小概率。

但低估值,常常会被大众误解为没有想象力,收益不够突出,而且特别容易陷入“价值陷阱”。

但丘栋荣从业7.5年,年化收益24.75%,业绩丝毫不弱于那些成长风格型的基金经理。

其次,他在港股市场上去年赚到了钱。

他管理的中庚价值品质成立于2021年1月19日,2021年涨幅37.02%。

他之所以去年能在港股赚钱,恰恰是因为避开了交易拥挤度极高的互联网企业,买的都是不性感的资源股和金融股。

但这次,他不仅买了不性感的资源股,还开始买进性感的互联网企业,包括快手、中手游和腾讯。

今年腾讯和快手股价持续大跌,而丘栋荣最新观点认为部分互联网企业出现了系统性机会,不排除他会继续买进腾讯和快手。

当最悲观的基金经理都认为港股出现了系统性机会,我也更加乐观了。

赞同来自: 好奇心135

2022年 第10周 总结

关注指数年内涨幅前31)股息龙头 0.21%;(保持看好价值策略不变)

2)300价值 -6.80%;(保持看好价值策略不变)

3)恒生 -7.68%;(保持看好港股不变)

关注指数年内跌幅前3

1)300成长 -18.43%;(高估值均值回归是铁律)

2)中证1000 -14.12%;(估值不算高,可能是误杀)

3)中证500 -13.96%;(估值不算高,可能是误杀)

股票年内涨幅前3

1)兖矿能源(H) +33.23%;

2)中国海外发展(H) +29.74%;

3)兰花科创 +26.04%;

股票年内涨幅后3

1)航天长峰 -27.62%;

2)豪能股份 -21.54%;

3) 东岳集团 -18.59%;

基金日内波动较大,年内还算平稳

赞同来自: ANNRY11

2022年3月17日 中庚丘栋荣最新判断

港股方面:我们在一年前就坚定看好港股中价值股的投资机会,即便是港股整体处于一个大熊市环境,尤其以互联网、科技、医药等为代表的成长股调整非常大。但是我们持仓的港股中的低估值价值股,仍然为投资组合带来了正贡献。

当前市场环境下,我们战略性看好港股中的成长股、价值股以及部分互联网公司的系统性机会。主要原因在于:首先,估值方面,经过持续调整后,港股中以互联网、科技、医药为代表的成长股估值回落至一个相当有吸引力的水平。其中恒生科技指数中的多只成分股回撤超80%,一些龙头公司估值回落至个位数水平。随着基本面风险的降低、估值更加便宜,能很好地满足低估值价值投资策略的选股标准。

A股:

依然看好大盘价值股(如金融、地产)、能源及资源类公司、中小盘价值股等。

2022年3月16日 收益情况

本日 3.19%;本周 -5.24%;

本年 -1.19%;

选好可以长期持有的资产,安坐下来,剩下的事就交给时间;

今日基金大幅反弹,邮储反弹,贵金属微跌;

昨天前天都有加仓;继续等待;

2022年3月15日 收益情况

本日 -5.26%;本周 -8.74%;

本年 -4.53%;

选好可以长期持有的资产,安坐下来,剩下的事就交给时间;

今日回撤创今年历史,单日回撤也创历史,邮储,煤炭,贵金属都大跌;

权益类资产投资总有一段时间会连续大跌,这也是获取收益的必须忍耐的;

2022年3月14日 收益情况

本日 -3.31%;本周 -3.31%;

本年 0.70%;

选好可以长期持有的资产,安坐下来,剩下的事就交给时间;

今天资产回撤差不多历史最高了,纪念一下,邮储,煤炭,黄金都跌了;

赞同来自: klh63FWE2vb

2022年 第9周 总结

关注指数年内涨幅前31)股息龙头 1.52%;(保持看好价值策略不变)

2)300价值 -6.02%;(保持看好价值策略不变)

2)恒生 -10.30%;(保持看好港股不变)

关注指数年内跌幅前3

1)300成长 -18.07%;(高估值均值回归是铁律)

2)中证1000 -12.73%;(估值不算高,可能是误杀)

3)中证500 -12.03%;(估值不算高,可能是误杀)

股票年内涨幅前3

1)兰花科创 +35.22%;

2)兖矿能源(H) +34.19%;

3)中国海外发展(H) +22.43%;

股票年内涨幅后3

1)豪能股份 -19.93%;

2)千金药业 -7.81%;

3) 邮储银行 +5.10%;

本周基金回撤不小

赞同来自: klh63FWE2vb

2022年3月10日 收益情况

本日 -0.54%;本周 -3.77%;

本年 3.88%;

选好可以长期持有的资产,安坐下来,剩下的事就交给时间;

本周资产回撤较大;

赞同来自: 好奇心135

2022年2月10日

记录一下,中概互联在长期大跌后又暴跌,因受SEC政策影响;

近日,美国证券交易委员会(SEC)官网公布了一份包含五家中概股公司的名单。SEC称,基于《外国公司问责法案》(HFCAA),如果外国上市公司连续三年未能提交美国上市公司会计监督委员会所要求的报告,SEC有权将其从交易所摘牌。SEC于3月8日敲定了这份临时名单,包括百济神州、百胜中国、再鼎医药、盛美半导体、和黄医药。这五家公司可于3月29日前向SEC提供证据,证明自己不具备被摘牌的条件。京东跌17.3%,拼多多跌超15.8%,阿里巴巴跌超8.0%,爱奇艺跌16.7%,B站跌13.9%,携程跌12.8%,网易跌11.8%,富途控股跌11.4%,知乎跌9.0%。

2022年3月9日 收益情况

本日 -0.63%;本周 -3.21%;

本年 4.38%;

选好可以长期持有的资产,安坐下来,剩下的事就交给时间;

今日贵金属大跌,股票跌,基金涨幅不大,还是负收益;

今天股票做了加仓;

赞同来自: klh63FWE2vb

2022年3月8日 收益情况

本日 -2.51%;本周 -2.73%;

本年 5.94%;

选好可以长期持有的资产,安坐下来,剩下的事就交给时间;

今日贵金属涨了点,股票基金跌幅较大,单日最大回撤;

2022年 第8周 总结

关注指数年内涨幅前31)股息龙头 6.34%;(保持看好价值策略不变)

2)300价值 -0.86%;(保持看好价值策略不变)

2)恒生 -3.53%;(保持看好港股不变)

关注指数年内跌幅前3

1)300成长 -14.63%;(高估值均值回归是铁律)

2)中证1000 -9.6%;(估值不算高,可能是误杀)

3)中证500 -7.55%;(估值不算高,可能是误杀)

股票年内涨幅前3

1)兖矿能源(H) +47.74%;

2)兰花科创 37.99%;

3)中国海外发展(H) +31.09%;

股票年内涨幅后3

1)豪能股份 -10.99%;

2)千金药业 -2.95%;

3) 苏农银行 +12.11%;

持有基金依然稳定

赞同来自: vanilla7 、SHIGANWAN 、jlmscb

中庚丘栋荣3.1日最新讲演

1,我们一直强调低估值本身并不会创造阿尔法,简单的低估值策略是高风险策略,投资要关注资产本身的盈利和现金流为基础的基本面,超额回报应该建立在基本面的低风险,以及完整的生命周期的低估值上。2,如果想获得比较高的回报,那必须要买得足够便宜。尤其是以一个完整的生命周期来看,买得便宜是获取高预期回报的一个必要条件。不管是什么资产,如果买得贵,回报率自然就低。

3,我们所有的投资以及所有对成长性和市值的评估,都需要一定的约束范围和边界,这样才安全且有意义。

4,高估值行业带来的融资便捷,会带来行业所有人都在扩张。那么最终就会变成囚徒困境。谁先扩谁领先,这个行业最后会变成一个扩张型的行业。

在这种情况下高ROE对高估值的基本面是有反身性的,最终会把ROE拉下来,会把盈利能力拉下来,最后把估值拉下来。

5,市场最核心的矛盾,是内部的结构性分化仍然处于一个非常极致的水平。

成长的分位数仍然在90%分位以上,而价值分位数仍然在10%分位以下。

这种情况历史上是没有出现过的,历史上要么就是熊市的时候一起低,要么是牛市一起高。

6,我认为目前估值最贵的是大盘成长股,考虑到基本面风险,可能泡沫比较严重,它的估值分位数也是最高的。最便宜的是大盘价值股和小盘价值股。

7,我们需要找到估值低同时基本面风险非常小的标的,要回避的是估值贵、风险非常高,交易非常拥挤的公司。

8,港股市场可能处于过去十几年估值定价的最低时刻,尤其是一些价值股,处于历史低位。

9,低估值、高股息、短久期是比较看好的因子,同时低波动的小盘股也是有吸引力的。

10,转债处于一个非常明显的泡沫,跟去年是完全相反,它的债性不提供任何安全边际。

2022年2月28日 收益情况

本日 0.03%本周 0.03%

本月 2.67%

本年 5.56%

黄金又跌回来了,一日游,不过没关系,长期确定性

选好可以长期持有的资产,安坐下来,剩下的事就交给时间

2022年 第7周 总结

关注指数年内涨幅前21)300价值 -1.21%;(保持看好价值策略不变)

2)恒生 -1.67%;(保持看好港股不变)

关注指数年内跌幅前3

1)300成长 -12.07%;(高估值均值回归是铁律)

2)中证1000 -8.09%;(估值不算高,可能是误杀)

3)中证500 -7.34%;(估值不算高,可能是误杀)

股票年内涨幅前3

1)中国海外发展(H) +27.84%

2)中国海洋石油(H) +22.04%

3)兖矿能源(H) +18.71%

股票年内跌幅前3

1)吉比特 -16.61%

2)吉祥航空 -10.37%

3)豪能股份 -7.05%

本周黄金波动较大

港股受俄乌战争影响,互联网影响回撤较大,依然看好不变

基金依然稳健

2022年2月25日 收益情况

本日 -0.05%本周 -1.36%

本月 2.87%

本年 5.85%

黄金又跌回来了,一日游,不过没关系,长期确定性

选好可以长期持有的资产,安坐下来,剩下的事就交给时间

2022年 第6周 总结

关注指数年内涨幅前21)恒生 +6.45%;(保持看好港股不变)

2)300价值 +2.75%;(保持看好价值策略不变)

关注指数年内跌幅前3

1)300成长 -11.65%;(高估值均值回归是铁律)

2)中证1000 -9.47%;(估值不算高,可能是误杀)

3)中证500 -7.13%;(估值不算高,可能是误杀)

股票年内涨幅前3

1)中国海外发展(H) +35.16%

2)兖矿能源(H) +28.90%

3)兰花科创 +24.65%

股票年内跌幅前3

1)吉比特 -11.75%

2)千金药业 -7.57%

3)吉祥航空 -4.73%

港股依然强劲

基金依然稳健

创业板大泡沫破灭会跌到哪里

(1)19-21年创业板大泡沫到了疯狂最高点3576,PE= 77,PB= 9.63。(2)今天是22年2月18日,创业板PE=45,PB=7.28。

(3)创业板持续下跌幅度至少在50%-80%之间 ,点位在753点-1788点之间。

赞同来自: chrisharn 、klh63FWE2vb

本日 0.23%

本周 4.45%

本月 4.45%

本年 7.77%

选好可以长期持有的资产,安坐下来,剩下的事就交给时间

2022年 第5周 总结

关注指数年内涨幅前2

1)恒生 +7.02%;(保持看好港股不变)2)300价值 +4.32%;(保持看好价值策略不变)

关注指数年内跌幅前3

1)300成长 -13.44%;(高估值均值回归是铁律)2)中证1000 -12.19%;(估值不算高,可能是误杀)

3)中证500 -8.35%;(估值不算高,可能是误杀)

股票年内涨幅前3

1)中国海外发展(H) +34.62%2)兖矿能源(H) +28.00%

3)中海油(H) +23.91%

股票年内跌幅前3

1)吉比特 -13.36%2)千金药业 -9.8%

3)中国巨石 -6.37%

从股票涨跌,也能看出港股明显非常强

赞同来自: chrisharn

2022年1月28日 第4周 1月总结

年度涨幅指数前3

(1) 恒生 2.22%(2) 300价值 -1.77%

(3) MSCI印度 -5.33%

年度跌幅指数前3

(1) 中证1000 -12%(2) 300成长 -12%

(3) 中证500 -10%

持仓股票涨幅前5

(1)中国海外发展 24%(2)中国海洋石油 15%

(3)新城控股 14%

(4)邮政储蓄 10%

(5)苏农银行 8%

持仓股票跌幅前5

(1)千金药业 -17%(2)吉比特 -12%

(3)锦欣生殖 -13%

(4)京东物流 -12%

(5)中国巨石 -10%

假设,2022年结构年,风格方面看好300价值、港股,板块看好银行、煤炭、地产、基建、互联网

2022年1月27日 A股是严重的结构市

(1)300价值

PE 最新值 7.31, 平均值 10.64, 中位数 9.22PB 最新值 0.79, 平均值 1.49, 中位数 1.24

(2)300成长

PE 最新值 23.03, 平均值 13.98, 中位数 12.60PB 最新值 4.96, 平均值 2.50, 中位数 2.04

(3)重仓持股邮储银行

PE 最新值 6.93,平均值 7.97,中位数 7.20,警戒值8.74PB 最新值 0.67,平均值 0.76,中位数 0.65,警戒值0.87

(4)港股

PE 最新值 10.99,平均值 12.63,中位数 11.93,警戒值13.33

有一些利润弹性不大,格局稳定,甚至不断优化,公司有比较稳定的可观的盈利能力,估值又很低,就可以了。

赞同来自: chrisharn

2022年1月22日 第3周 总结

年度涨幅指数前3

(1) MSCI印度 5.33%(2) 恒生 3.53%

(3) 300价值 1.50%

年度跌幅指数前3

(1) 中证1000 -7.76%(2) 中证500 -5.20%

(3) 300成长 -5.13%

持仓股票涨幅前5

(1)中国海外发展 27%(2)兖矿能源 22%

(3)新城控股 20%

(4)兰花科创 18%

(5)中海油 15%

持仓股票跌幅前5

(1)天原股份 -15%(2)锦鸿集团 -9%

(3)海利尔 -8%

(4)千金药业 -8%

(5)威海广泰 -7%

假设,2022年结构年,风格方面看好300价值、港股,板块看好银行、煤炭、地产、互联网

京公网安备 11010802031449号

京公网安备 11010802031449号