Edge

Edge Chrome

Chrome Firefox

Firefox原理

本文根据国泰君安《20111110风格轮动下的基金组合策略》研报内容,尝试构建相对强弱指标(RS)并据此观察风格持续性和利用方法。指标构建

使用沪深300和创业板指分别作为大小盘风格的代表。使用滚动120收益率作为指数收益率。使用指数收益率-上证全指收益率作为超额收益率。RS指标构建方法

RS=ln(Rl/Rs)=ln(Rl)−ln(Rs)其中

Rl:沪深300超额收益率

Rs:创业板超额收益率

指标使用

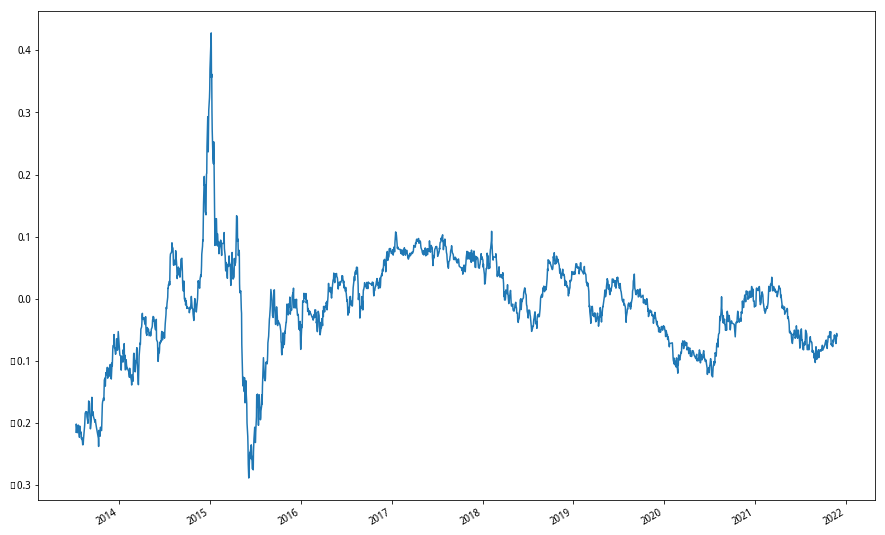

由定义可知,当RS指标大于0说明大盘风格强势,反之说明小盘风格强势。

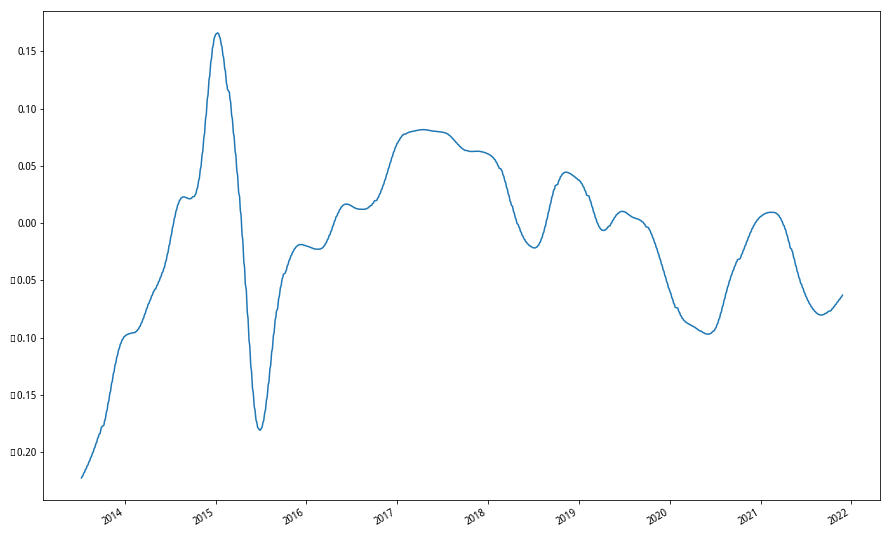

从RS指标历史走势图看噪音很多,不利于判断拐点。对指标使用HP滤波处理后看出明显动量效应,持续时间较长。

(更多量化研究欢迎关注公众号:数字化投资)

回测

实际回测时,对滤波后的RS指标分别求一阶导数、二阶导数,一阶导数说明指标趋势,二阶导数说明趋势速度。当一阶导数大于0时,如果二阶导数大于0(加速上涨)全仓持有沪深300ETF,如果二阶导数小于0(减速上涨)沪深300ETF和创业板ETF各一半。

当一阶导数小于0时,如果二阶导数大于0(加速下跌)全仓持有创业板ETF,如果二阶导数小于0(减速下跌)沪深300ETF和创业板ETF各一半。

回测结果,相对沪深300有明显超额收益,相对创业板指超额收益不明显,但是最大回撤减少。当然由于没有择时,最大回撤很大,同时没有刻意选择基金,相对指数的超额收益也比较小,实际使用可以在这两方面多考虑。

京公网安备 11010802031449号

京公网安备 11010802031449号