Edge

Edge Chrome

Chrome Firefox

Firefox

周末雪球大V天地侠影发的文章《牧原会是惊雷吗?》对牧原的财务数据提出了多点质疑,引爆了众多吃瓜群众,雪球话题#牧原股份财务数据引争议#的阅读量超过了5000万。牧原到底造假了没,成为近期各大投资讨论平台最热门的话题。

正所谓兼听则明,偏信则暗。正反双方到底在争什么?双方在本次论战中各自提出了哪些论点与论据?本贴试着做一总结,如有缺失之处,烦请指正。

由于LZ几乎满仓满融牧原4年了,屁股决定脑袋,本帖中站牧原的一方定为正方,质疑牧原一方为反方,特此说明。

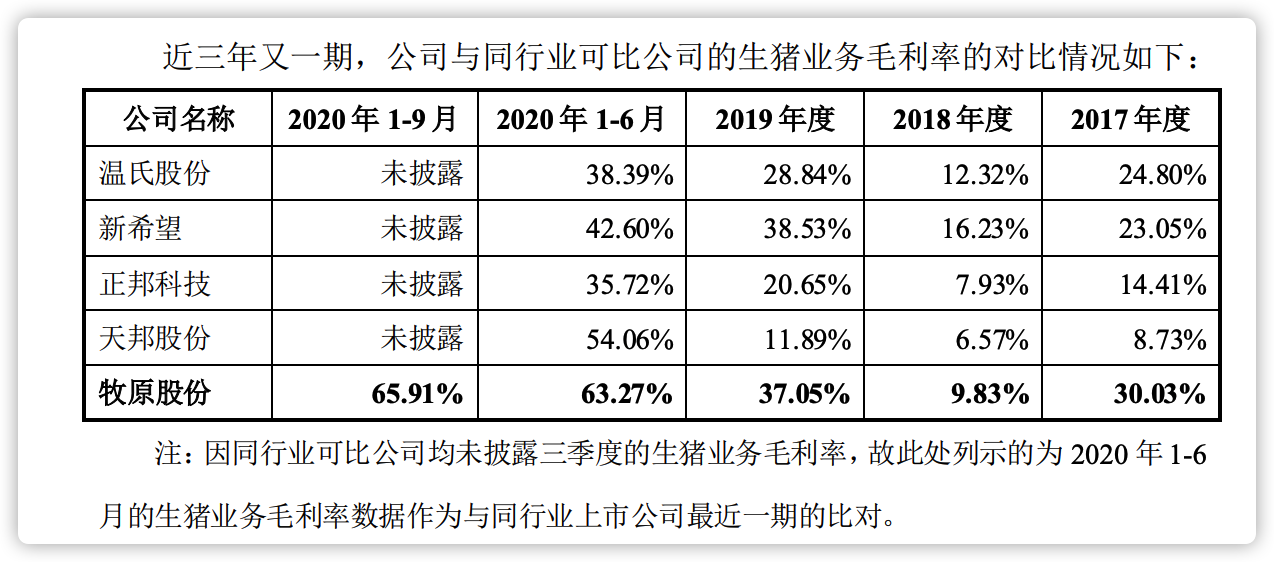

反方论点1:牧原毛利率与同行业可比公司存在明显异常→牧原财务造假了

论据:各公司财报

论证过程:“常识”,大家都是养猪的,凭啥你牧原盈利能力比可比公司强一截,甚至超过了茅台?

正方论点1:牧原生猪养殖毛利率高于同行业上市公司是合理的。主要原因系与种猪与仔猪来源、生猪产品结构和生猪养殖方式等存在差异。

论据:

1. 公司的种猪、仔猪来源均为自产而同行业可比公司中存在对外采购,且因最近一年及一期我国生猪价格大幅上涨,公司向同行业可比公司供应的种猪、仔猪价格大幅上涨

2. 因对外采购种猪、仔猪,同行业可比公司的对外采购仔猪育肥出栏与自繁自育仔猪育肥出栏的商品猪单位成本差异被显著拉大

以新希望的自产仔猪与外购仔猪育肥成商品猪的单位成本为例,新希望2018 年对外采购的仔猪育肥出栏与自繁自育的仔猪育肥出栏的单位成本差仅约为 1 元/公斤,到了 2019 年,单位成本差拉大到了 4.3 元/公斤,而到了 2020 年,单位成本差已拉大到了 10 元/公斤。

综上所述,因同行业可比公司存在对外采购种猪、仔猪而公司不存在对外采购仔猪的情况,公司最近一年又一期生猪业务毛利率高于同行业可比公司。

3. 公司与同行业可比公司的生猪产品结构存在一定的差异

因仔猪的单位成本远低于育肥后的商品猪的单位成本、种猪与仔猪的毛利率高于育肥后的商品猪的毛利率,2019 年及 2020 年 1-9 月,公司较大且上升的种猪、仔猪销售比例拉低了公司的生猪业务的单位成本,导致在 2019 年及 2020年 1-9 月我国生猪销售价格较上年同期大幅上升的背景下,公司生猪业务毛利率高于同行业可比公司。

论证过程:我就是我,不一样的烟火

反方论点2:牧原与关联企业河南牧原建筑工程有限公司之间存在大量关联交易→关联交易损害股东利益了,因为建猪圈的钱被牧原老总的亲戚们赚走了

论据:公司财报

论证过程:“常识”,猪圈不就是“四面墙加一个顶棚”吗,大额关联交易可不就是为了损公肥私吗?

正方论点2:关联交易定价公允,不存在利益输送的情况。大量工程项目均由关联方承建有其商业逻辑及合理性

论据:

1. 牧原实业集团有限公司于 2016年 9 月 18 日设立牧原建筑,设立初衷是为了帮助建筑商规范管理,适应新的税收政策变化,进行成本管理。牧原建筑在实际运营中,还发挥了两个积极的作用:一是发挥集采优势,通过大规模集中采购大宗建筑材料和设备,降低建设成本;二是在公司发展过程中,形成了一批长期合作的优质工程建筑商,通过对长期合作优质建筑商的系统管理,牧原建筑能够有效整合优质建设施工资源,统一建设标准,对加快建设速度、确保工程质量起到了积极的推动作用,为近年来牧原股份的快速发展提供了有力保障。

2. 牧原建筑主要是服务于牧原股份生猪养殖场的建设需求,从牧原建筑近三年又一期的收入、毛利率情况可以看出,设立牧原建筑的主要目的是服务于上市公司的快速发展、建设需求,不以盈利为主要目的,不存在利益输送的情况。

3. 关联交易定价公允。近三年又一期,牧原建筑承建的猪舍单方造价与非关联方建筑公司承建的猪

舍单方造价不存在显著差异,公司与牧原建筑的关联交易价格是公允性的

论证过程:如果要说大额关联交易损害了股东利益,那么牧原建筑应该赚得盆满钵满,由牧原建筑承建的猪舍单方造价应该显著高于非关联方承建的单方造价,事实却正好相反。

反方论点3:大存大贷→牧原财务造假了

论据:公司财报。公司2020年9月30日货币资金余额为224.96亿元,有息负债金额为307.59亿元

论证过程:“常识”,你既然这么赚钱,账上又有这么多钱,为何还要对外借这么多钱呢?

正方论点3:公司2020年9月末货币资金与有息负债规模较大的情况与公司经营规模、经营模式、发展需求、融资等情况是匹配的。2020年9月末时点货币资金与有息负债规模较大并不代表着该情况长期、持续存在。随着整个2020年全年资金运营与使用的完成,公司2020年末货币资金占有息负债比例与公司2017 年末与 2018 年末均值水平、同行业上市公司货币资金占有息负债比例均不存在较大差异。

论据:

1. “大存”真实存在且不存在质押、冻结等权利限制 (银行存款分布于76家银行,要这么多银行出具函证配合公司造假的可能性大不大?)

2. “大贷”存在有其合理性。公司有息负债的规模的变化是与公司收入规模、资产规模、经营和建设资金支出规模的逐年扩大趋势是一致的。最近三年末(2017 年末、2018 年末和 2019 年末),公司有息债务余额占资产总额、营业收入、经营和建设资金支出规模比例的平均值分别为 31.46%、74.45%和 62.91%。2020 年 9 月末,公司有息债务余额占资产总额、营业收入、经营和建设资金支出规模比例与最近三年末的平均值不存在较大差异。

3. 建猪场很花钱。公司生猪养殖采用“全自养、全链条、智能化”养殖模式,生猪养殖场区的建设需投入大量的资金

4. 满足四季度集中采购和工程款支付的需求。受四季度集中玉米采购和工程款支付的影响,公司 2020 年 10-12 月的月均采购支出及工程支出约为 79.58 亿元,大幅高于 2020 年 1-9 月的月均采购支出及工程支出 538,675.94 万元(即 2020 年 1-9 月购买商品、接受劳务支付的现金与购建固定资产、无形资产和其他长期资产支付的现金合计值的月平均数),月均差额约为 257,124.06 万元,即因 2020 年四季度集中采购款及工程款的支付,公司需提前多储备约 771,372.18 万元的资金。前述的该些资金缺口主要依靠银行借款等间接融资方式补足。故 2020 年 1-9月,公司银行借款余额大幅增加。

正所谓兼听则明,偏信则暗。正反双方到底在争什么?双方在本次论战中各自提出了哪些论点与论据?本贴试着做一总结,如有缺失之处,烦请指正。

由于LZ几乎满仓满融牧原4年了,屁股决定脑袋,本帖中站牧原的一方定为正方,质疑牧原一方为反方,特此说明。

反方论点1:牧原毛利率与同行业可比公司存在明显异常→牧原财务造假了

论据:各公司财报

论证过程:“常识”,大家都是养猪的,凭啥你牧原盈利能力比可比公司强一截,甚至超过了茅台?

正方论点1:牧原生猪养殖毛利率高于同行业上市公司是合理的。主要原因系与种猪与仔猪来源、生猪产品结构和生猪养殖方式等存在差异。

论据:

1. 公司的种猪、仔猪来源均为自产而同行业可比公司中存在对外采购,且因最近一年及一期我国生猪价格大幅上涨,公司向同行业可比公司供应的种猪、仔猪价格大幅上涨

2. 因对外采购种猪、仔猪,同行业可比公司的对外采购仔猪育肥出栏与自繁自育仔猪育肥出栏的商品猪单位成本差异被显著拉大

以新希望的自产仔猪与外购仔猪育肥成商品猪的单位成本为例,新希望2018 年对外采购的仔猪育肥出栏与自繁自育的仔猪育肥出栏的单位成本差仅约为 1 元/公斤,到了 2019 年,单位成本差拉大到了 4.3 元/公斤,而到了 2020 年,单位成本差已拉大到了 10 元/公斤。

综上所述,因同行业可比公司存在对外采购种猪、仔猪而公司不存在对外采购仔猪的情况,公司最近一年又一期生猪业务毛利率高于同行业可比公司。

3. 公司与同行业可比公司的生猪产品结构存在一定的差异

因仔猪的单位成本远低于育肥后的商品猪的单位成本、种猪与仔猪的毛利率高于育肥后的商品猪的毛利率,2019 年及 2020 年 1-9 月,公司较大且上升的种猪、仔猪销售比例拉低了公司的生猪业务的单位成本,导致在 2019 年及 2020年 1-9 月我国生猪销售价格较上年同期大幅上升的背景下,公司生猪业务毛利率高于同行业可比公司。

论证过程:我就是我,不一样的烟火

反方论点2:牧原与关联企业河南牧原建筑工程有限公司之间存在大量关联交易→关联交易损害股东利益了,因为建猪圈的钱被牧原老总的亲戚们赚走了

论据:公司财报

论证过程:“常识”,猪圈不就是“四面墙加一个顶棚”吗,大额关联交易可不就是为了损公肥私吗?

正方论点2:关联交易定价公允,不存在利益输送的情况。大量工程项目均由关联方承建有其商业逻辑及合理性

论据:

1. 牧原实业集团有限公司于 2016年 9 月 18 日设立牧原建筑,设立初衷是为了帮助建筑商规范管理,适应新的税收政策变化,进行成本管理。牧原建筑在实际运营中,还发挥了两个积极的作用:一是发挥集采优势,通过大规模集中采购大宗建筑材料和设备,降低建设成本;二是在公司发展过程中,形成了一批长期合作的优质工程建筑商,通过对长期合作优质建筑商的系统管理,牧原建筑能够有效整合优质建设施工资源,统一建设标准,对加快建设速度、确保工程质量起到了积极的推动作用,为近年来牧原股份的快速发展提供了有力保障。

2. 牧原建筑主要是服务于牧原股份生猪养殖场的建设需求,从牧原建筑近三年又一期的收入、毛利率情况可以看出,设立牧原建筑的主要目的是服务于上市公司的快速发展、建设需求,不以盈利为主要目的,不存在利益输送的情况。

3. 关联交易定价公允。近三年又一期,牧原建筑承建的猪舍单方造价与非关联方建筑公司承建的猪

舍单方造价不存在显著差异,公司与牧原建筑的关联交易价格是公允性的

论证过程:如果要说大额关联交易损害了股东利益,那么牧原建筑应该赚得盆满钵满,由牧原建筑承建的猪舍单方造价应该显著高于非关联方承建的单方造价,事实却正好相反。

反方论点3:大存大贷→牧原财务造假了

论据:公司财报。公司2020年9月30日货币资金余额为224.96亿元,有息负债金额为307.59亿元

论证过程:“常识”,你既然这么赚钱,账上又有这么多钱,为何还要对外借这么多钱呢?

正方论点3:公司2020年9月末货币资金与有息负债规模较大的情况与公司经营规模、经营模式、发展需求、融资等情况是匹配的。2020年9月末时点货币资金与有息负债规模较大并不代表着该情况长期、持续存在。随着整个2020年全年资金运营与使用的完成,公司2020年末货币资金占有息负债比例与公司2017 年末与 2018 年末均值水平、同行业上市公司货币资金占有息负债比例均不存在较大差异。

论据:

1. “大存”真实存在且不存在质押、冻结等权利限制 (银行存款分布于76家银行,要这么多银行出具函证配合公司造假的可能性大不大?)

2. “大贷”存在有其合理性。公司有息负债的规模的变化是与公司收入规模、资产规模、经营和建设资金支出规模的逐年扩大趋势是一致的。最近三年末(2017 年末、2018 年末和 2019 年末),公司有息债务余额占资产总额、营业收入、经营和建设资金支出规模比例的平均值分别为 31.46%、74.45%和 62.91%。2020 年 9 月末,公司有息债务余额占资产总额、营业收入、经营和建设资金支出规模比例与最近三年末的平均值不存在较大差异。

3. 建猪场很花钱。公司生猪养殖采用“全自养、全链条、智能化”养殖模式,生猪养殖场区的建设需投入大量的资金

4. 满足四季度集中采购和工程款支付的需求。受四季度集中玉米采购和工程款支付的影响,公司 2020 年 10-12 月的月均采购支出及工程支出约为 79.58 亿元,大幅高于 2020 年 1-9 月的月均采购支出及工程支出 538,675.94 万元(即 2020 年 1-9 月购买商品、接受劳务支付的现金与购建固定资产、无形资产和其他长期资产支付的现金合计值的月平均数),月均差额约为 257,124.06 万元,即因 2020 年四季度集中采购款及工程款的支付,公司需提前多储备约 771,372.18 万元的资金。前述的该些资金缺口主要依靠银行借款等间接融资方式补足。故 2020 年 1-9月,公司银行借款余额大幅增加。

京公网安备 11010802031449号

京公网安备 11010802031449号